312

127

又一款优秀的养老年金险,要下架了……

2020-12-03 17:40:09

1点赞

0收藏

0评论

大家好,我是保哥,一个能带你买对保险少花钱的男人。

自从延迟退休政策出来,很多小伙伴想到以后的老年生活都不禁有些担心。

再加上利率下行,各类低风险理财产品,比如余额宝等,收益率越来越低。

手上好不容易存下的养老钱,也越来越不值钱。

因此,有不少朋友来咨询养老年金的问题。

但大家也都知道,受利率环境的变化,很多优秀的年金险都在陆续下架。

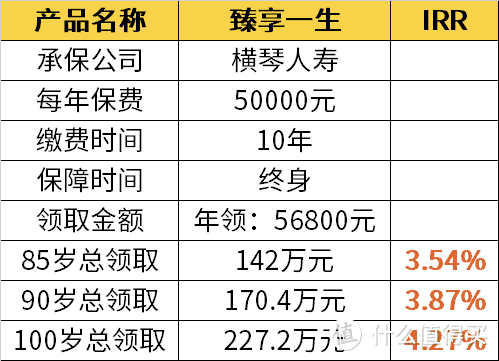

这不,保哥最近就又接到了通知: 预定利率3.5%的「臻享一生」年金险将于12月25日,全网下架。

据说臻享一生这款产品的收益表现很不错。 所以,赶在它下架前,咱们一起来了解一下这款产品,看看它值不值得买——

臻享一生是一款比较纯粹的养老年金险。

保障时间为终身,到了约定的时间就可以领取养老金,活多久,就能领多久。

产品的详细保障情况如下:

这款产品的特点,保哥总结了3点:

1、投保范围广

臻享一生的可投保年龄范围非常广。

目前市场上的大部分养老年金产品,最高投保年龄限制一般是60岁。

而臻享一生这款产品,男性最高可投保年龄是69岁,女性是64岁。

有养老需求的中老年朋友,也能买得上。

另外,它的缴费方式也更灵活。

支持趸交、3/5/10/20年交。

大家可以根据自身的经济实力来选择适合的缴费方式。

并且,这款产品的承保职业也很广泛。

1-6类职业都可以投保。

如果因职业原因买不了别的养老年金,那臻享一生非常值得考虑。

2、保证领取20年,领取方式灵活

臻享一生养老年金险是保证领取20年。

也就是说,从我们开始领取养老金的第一年算起,未来20年的钱是保证可以领到的。

如果保证领取期间,被保险人不幸去世,剩下未领取的钱,保险公司也会一次性给付给家属。

如果是领取养老金之前身故,保险公司会按照累计已交保费与现金价值较大者,给付身故保险金。

如果是开始领取养老金20年后身故,就不再赔身故金了。

另外,它的领取方式也比较灵活,支持月领和年领。

男性首次领取年龄为:60/65/70岁。

女性首次领取年龄为:55/60/65岁。

比如小王今年35岁,每年交5万,交10年,从60岁开始领钱。

选择年领的话,每年可领取56800元。

选择月领的话,每月可领取4828元。

总之,大家可以根据自己的需要,来选择领取方式。

3、自带投保人豁免

臻享一生自带投保人意外身故、全残豁免。

万一投保人不幸出现意外,可以豁免后续未交保费。

合同继续有效,保证未来养老。

比较适合夫妻互保,或者父母为子女投保。

说完了产品的基本情况,咱们再来看下它的收益。

之前保哥说过,一款年金险值不值得买,最重要的一点,就是看它的收益情况。

而衡量年金险收益高低的一个重要指标就是IRR(内部收益率)。

一般来说,IRR能达到3%,这款年金险的收益就比较合格了。

咱们以35岁的小王,每年交5万,交10年,60岁开始领钱为例,来看下臻享一生的收益情况:

可以看到,从60岁起,老王每年都可以领取56800元。

到85岁的时候,一共可以领取147万多。

这时候经过计算,IRR已经在3%以上。

并且,活得越久,领得越多,收益率也会越高。

到老王100岁的时候,IRR甚至已经超过了4%,表现不弱于预定利率4.025%的产品。

收益真的是非常不错了。

最重要的是,这个收益率不会受利率下行和通货膨胀的影响,非常安全、稳定。

大家也知道,现如今,利率下行已经成了大趋势。

而随着利率持续下行,未来能获得稳定可观收益的产品可能会越来越少。

但臻享一生这款产品,不仅可以锁定一个长期的收益,而且所有收益都白纸黑字地写进合同里。

不会因为市场行情不好,或者利率下行等原因而有所变化。

到了约定的时间,就开始领钱,并且能够伴随我们一生。

用于未来的养老可以说是有备无患了。

总之,如果你想为自己存下一笔养老钱,那么臻享一生这款产品,兼顾养老年金领取和保单价值,非常值得考虑。

不过,还要再提醒大家一句,这款产品即将在12月25日下架,如果你有配置需求,可以尽快联系你的专属保险师。