292

118

【最全汇总】买保70岁的重疾险,看这一篇就行了!

2020-09-10 18:50:35

0点赞

0收藏

0评论

保70岁的重疾有价格低,杠杆高的特点。它可以在家庭责任最重的阶段(30-60岁),充分发挥收入损失补偿的作用,适合预算吃紧的朋友选择。

老斯基专门梳理了一下保70岁的保障计划,按保障情况分为基础保障、全面保障、高端配置这三类给大家进行了一番梳理。

基础保障主攻重中轻症,没有癌症&心血管二次赔这类责任;

全面保障除重中轻症保障外,还有癌症&心脑血管二次赔以及身故责任;

高端保障在全面保障得基础上,重疾可以进行多次赔付。

先说下基础保障可以选哪些产品吧。

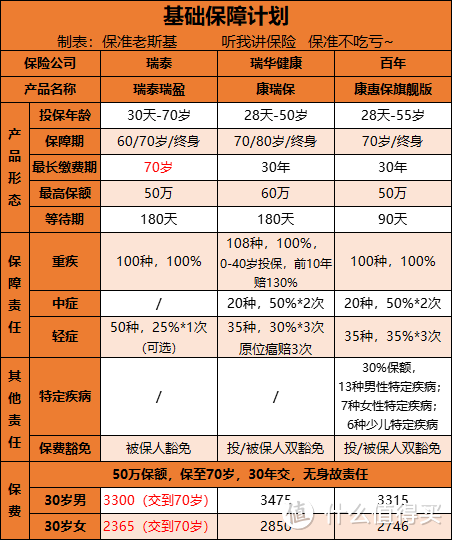

基础保障

基础保障包含:重症及豁免+轻症+中症,每年保费在2000-3000元。

老斯基梳出了以下3款。

如上图所示,这3款都是重疾江湖里的老将了,主攻基础保障,没有癌症&心血管二次赔这类责任。

这几款怎么选:

价格便宜:瑞泰瑞盈

这款产品支持70岁以下的人投保,但缺乏中症保障。

而且可选缴费年龄最长到70岁,杠杆更高,女性费率更优,想要低价就锁定它。

高保额:康瑞保

这款产品在前10年重疾可额外赔30%保额,原位癌可以多次赔付,完全把癌症风险扼杀在摇篮里。

想做高重疾保额的话,它十分适合。

保障较全:康惠保旗舰版

这款产品除有重中轻保障外,可附加特定疾病保障,不幸罹患约定的特疾能额外赔30%保额。

以上三款重疾在保障上主攻基础保障,价格不贵。

接下来再说说全面保障可以选哪些计划?

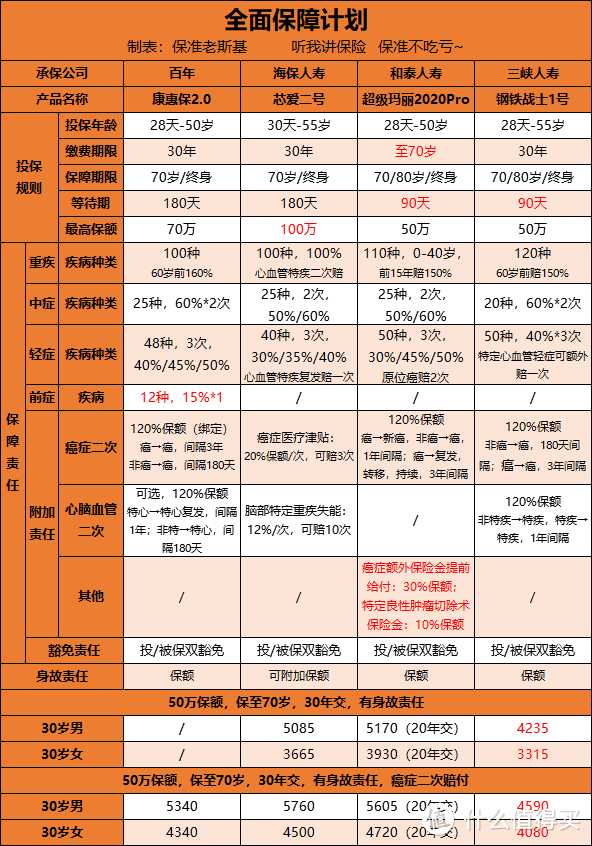

全面保障

全面保障除重中轻症保障外,还有癌症&心脑血管二次赔,每年保费在3000-5000元左右。

保70岁计划自带身故责任,价格不会太便宜,老斯基选了4款性价比还不错的产品,往下看:

具体怎么选,直接上攻略:

价格便宜:钢铁战士1号

它价格最低,重疾在60岁前可赔150%保额。

它的附加责任很值得称赞,癌症二次赔付间隔期短(最短180天),特定心血管疾病新发、复发都能赔,轻症复发也可以额外赔一次。

适合预算不高、有心血管家族史、癌症家族史的朋友。

保障全面:康惠保2.0

这款产品有前症保障,重疾在60岁前可赔160%保额,中轻症赔付比例居市场一流水准,癌症&心脑特疾可进行二次赔付。

想要保障全面的话,它最合适。

有其他需求:

关注癌症:超级玛丽2020Pro

它的重疾在前15年可赔150%保额,癌症二次赔责任好,新发癌症间隔期仅1年,可附加癌症转移提前赔付金,变相缩短癌症转移的间隔期。

看重癌症保障的可别错过哦。

关注心脑血管疾病:芯爱二号

这款产品把心血管特定重疾/轻症二次赔付纳入基本责任,可附加癌症医疗津贴&脑部特定重疾失能保险⾦,在心血管疾病的保障力度更高。

适合关注心脑血管疾病风险的朋友。

最后说说高端保障怎么选?

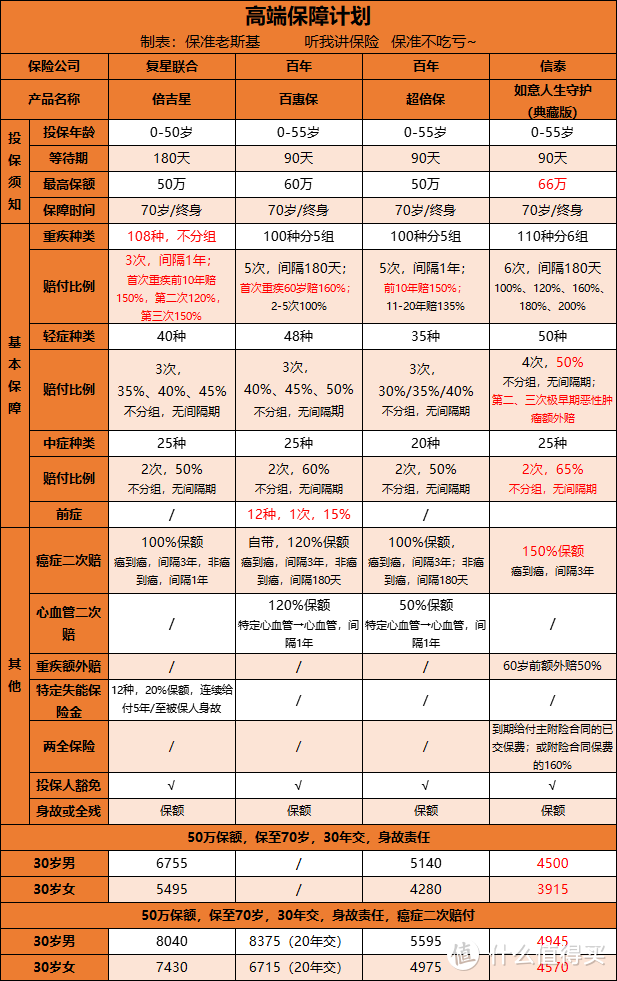

高端保障

高端保障是在全面保障基础上,重疾可多次赔付,每年花费在4000-8000元左右。

老斯基给大家选出来了4款不错的产品。

如上图所示:4款产品除倍吉星是重疾不分组的,其余3款都是重疾分组的产品。

具体怎么选,老斯基也给大家整理好了。

价格低&能返本:如意人生守护(典藏版)

它的重疾分组合理,癌症单为一组,可附加重疾额外赔、癌症第二&三次赔付,还可附加两全保险,有病治病没病返钱。

想要价格便宜还可返本的产品,可以考虑它。

杠杆&划算兼具:超倍保

超倍保价格比如意人生典藏版略贵,重疾在前10年能赔150%保额,癌症单独分组,重疾分组合理,还可附加癌症&心脑血管二次赔。

想要一款杠杆高&价格也不贵的多次赔重疾,它十分适合。

但附加险的心脑血管二次赔条件有些苛刻,需要新发部位,关注这方面责任的建议选择其他产品。

赔付比例高:百惠保

百惠保60岁前首次重疾赔付160%,有前症保障,有癌症&心血管二次赔,总体基础比较全面,轻中症的赔付比例表现同样不俗。

低价的网销多次重疾中,这款产品是额外赔付比例和时长最优的产品。

适合追求保障全面的朋友,特别是女性朋友,费率更便宜。

重疾不分组:倍吉星

它最大亮点就是重疾不分组,首次重疾在前10年赔150%,可附加脑部失能保险金。

核保宽松,对非标体用户友好,想要不分组重疾,买它!

老斯基总结

一般来说,在预算不足时,可以选重疾保70岁,把省下的保费拿去投资理财,这也能帮我们会累积一笔财富。

但最好还是要在40岁把终身的买了,这样才能更踏实。

但预算足够的话,老斯基还是建议你买保终身,一劳永逸。