312

127

非标体福音:达尔文易核版,高血压、糖尿病、大三阳皆可投保!

2020-09-05 22:35:40

0点赞

1收藏

0评论

今天,学姐来给大家测评一款比较特殊的产品——达尔文易核版。

从“易核版”三个字就能看出来,它其实是一款面向非健康人群的产品。

为什么会有这样的一款产品出现呢?这是因为非健康人群的数量正在逐年上升,买不了重疾险的人越来越多了。

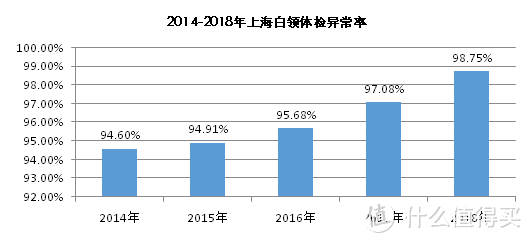

从2019年上海外服发布《2019上海白领健康指数报告》中,我们可以发现:上海白领体检异常率高达98.75%。

也就是说:100个上海白领里面,完全健康的还不到2人。

高压生活下,白领群体有健康异常情况是很常见的,这也并不影响大家的日常生活。

但在买保险的时候,却有很大的影响。

由于非健康人群的患病风险和赔付概率比健康人群更高,所以保险公司一般是不太愿意承保非健康人群的。

比如说以下的这几种常见健康异常,几乎都会遭到拒保:

乙肝大三阳

甲减

Ⅱ型糖尿病

Ⅱ级高血压

而光大永明发现了这一市场,推出了【达尔文易核版】,一次性放宽了对22种常见疾病的核保,上述的这些健康异常,只要加点钱,基本上都可以承保。绝对是非标体福音!

本文重点

>>基础测评:这个核保标准也太宽松了吧!

>>细节深扒:万万没想到!竟然有这个缺点!?

>>公司分析:光大永明靠谱吗?

01 基础测评:这个核保标准也太宽松了吧!

话不多说,上产品图~

达尔文易核版的最大亮点就是它的智能核保系统。

目前市面上的大多数重疾险都支持线上智能核保的。但它们通常只有三种结论:标体承保、除外承保以及拒保。

这是为什么呢?因为加费承保的流程比较复杂,一般需要根据不同非标体的情况,单独确定费率,走人工核保来完成。

但这种核保方式流程相对较长,还有留下核保痕迹的可能。

而达尔文易核版,对智能核保系统进行了升级,加入了评点机制,如下图所示的22种疾病,只要累计在200点内都有机会加费承保。

注:投保成功与否,以保险公司实际核保结论为准

上述的糖尿病、二级高血压、乙肝大三阳等,市面上大部分重疾险都会直接拒保。

但达尔文易核版,只要在智能核保系统中的评点累计不超过200点,都有机会加费承保。

加费点数越高,加费的幅度就越大。

注意:这个加费评点为一个加费系数,确定系数后,投保页面会自动计算出加费后的保费,具体的计算逻辑比较复杂。因此,在投保时最好寻求专业人士进行协助核保

接下来,详细列举几种常见疾病的核保规则:

高血压

权威医学杂志《柳叶刀》曾发表过一项研究报告,中国35-75岁成年人中有近一半患有高血压,仅有5%的患者病情得到了有效控制。

它和中老年人、肥胖人士、长期饮酒者最有缘,但近年也愈发有年轻化的趋势。

学姐身边就有个程序员,工作起来不要命,天天熬夜敲代码,不到35岁就是高血压二级了。前段时间在线下买某保险的时候直接被拒保了,来问我有没有其他重疾险介绍。

现在线上重疾险,最宽松的要求是收缩压不超过160mmHg,或舒张压不超过100mmHg,且不伴有其他异常;部分产品还会进一步缩小承保范围,控制在150/95mmHg。

而达尔文易核版,就对高血压患者很友好了:

高血压一级,伴有视网膜病变,加费承保。

确诊为二级高血压(收缩压160-180,舒张压100-110),无其他异常,加费承保。

具体的核保规则如下图所示:

注:em值指的是额外死亡率,是保险公司承保非标体时,用以衡量风险的重要指标

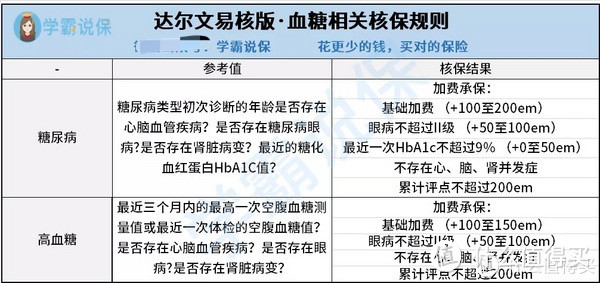

血糖相关疾病

对于空腹血糖异常,大多公司会要求做专门进一步检查,确诊无异常后才能投保,如果不幸被诊断为糖尿病,那直接拒保。

而达尔文易核版,即便是确诊糖尿病,也有很大的机会可以加费承保。

具体的核保规则如下图所示:

注:em值指的是额外死亡率,是保险公司承保非标体时,用以衡量风险的重要指标

乙肝

对于乙肝大三阳,常见的线上重疾产品通常会问及乙肝DNA,基乎没啥产品是会承保的。

以核保宽松而闻名的复联六六六HBV-DNA阴性,未治疗,无肝功能异常,可以加费承保。而达尔文易核版,直接不问乙肝DNA的情况,肝功能有异常也能买,更人性化。

具体的核保规则如下图所示:

注:em值指的是额外死亡率,是保险公司承保非标体时,用以衡量风险的重要指标

甲状腺功能异常

对于甲亢/甲减,常见的线上重疾产品通常是需要甲状腺功能恢复正常才能投保,否则拒保。

至于甲亢,常见的线上重疾产品基本上都是直接拒保的。

而达尔文易核版则有机会加费承保,具体的核保规则如下图所示:

注:em值指的是额外死亡率,是保险公司承保非标体时,用以衡量风险的重要指标

02细节深扒:万万没想到!竟然有这个缺点!?

如下图所示,我们可以看到达尔文易核版的保障在市面上并不占优势:

重疾只赔100%保额,没有额外赔付。

中症按照最低标准50%赔付,而且只赔一次。

轻症虽然不是市场最低,但也基本上是踩着底线赔的。

超级玛丽3号MAX的轻症最高赔付比例高达55%,已经超过了达尔文易核版的中症赔付比例,真的是没有对比就没有伤害。

康惠保2.0的在赔付比例上不及超级玛丽3号MAX,但也是甩开了达尔文易核版一大截,另外它还带有前症保障,覆盖疾病发展全链条,前症、轻症、中症、重疾均能赔付

不过达尔文易核版作为一款核保宽松、支持加费承保的重疾险,是为非标人群设计的。我们用市面上优秀主流产品的标准来要求它,未免有些太严苛了。

毕竟对于非健康人群来说,可选择的产品真的不多,能加费买到保险就很已经不错了。

另外要提醒大家的是,核保规则是随时可能发生变化的,尤其是这种面向非标体的重疾险产品。

因为当非标体人群的投保达到一定量的时候,会对保险公司造成理赔压力。因此,保险公司重新评估风险后,会对核保规则进行调整。

03公司分析:光大永明靠谱吗?

很多人都听说过光大集团,但却不太了解光大永明人寿。

光大永明人寿成立于2002年,注册资本54亿。主要的股东为中国光大集团、加拿大永明集团、中国兵器集团、鞍山钢铁集团。

看到这里,学姐想了想,18年前的54个亿,那得多有钱?细思极恐...

其中,中国光大集团是国内的大型央企,直属国务院的部级公司。加拿大永明人寿是加拿大寿险巨头,成立于1871年,也是全球知名的保险集团。

另外,细心的小伙伴可能发现了达尔文易核版有一项名为“光之翼·护佑天使”的健康服务。可以为被保人提供重疾专属顾问、专家门诊预约、现场全程导医、快速住院安排、手术绿色通道等增值服务。

这项医疗增值服务虽然看着不起眼,实际上它却能体现一家保险公司的综合实力如何。

因为这些增值服务都十分依赖于保险公司落地的医疗服务体系,越有实力的公司,才能提供越多的国内外合作医院、药店等资源,给予我们更多的就医便利。