42

65

为什么要买意外险?不同年段又怎么买意外险?

2020-04-10 22:48:44

6点赞

36收藏

2评论

在保险界,最常见的一句话就是:不知道明天和意外哪个先来,我们也看了太多因意外而失去明天的事例。

比如只是在家中小睡,就被抽屉柜压死的男童;比如只是跟往常一样下班回家,却遭遇高架桥坍塌的无锡市民;意外常常以迅雷不及掩耳之势,打得我们措手不及。

正因为人生太无常,奶爸才会一直强调,那么便宜的意外险,一定要配上。

很多人在买意外险的时候,会理所当然的认为,只要出了意外,就能赔。但其实,许多常见意外,都跟意外险没关系。

今天奶爸整理出了0-80岁意外险合集,来跟你们聊聊如何选择合适的意外险:

意外险的本质

购买意外险的必要性

挑选意外险要注意的重点

全年龄段的意外险

奶爸总结

意外险的本质

意外险一般只保障意外事件造成的身故、伤残,有些还可以报销意外医疗费用。

意外险在投保时告知内容比较简单,但是这里的意外事件,在保险里的有着明确的定义,跟我们平时形容的广义“意外”,有一定的区别。

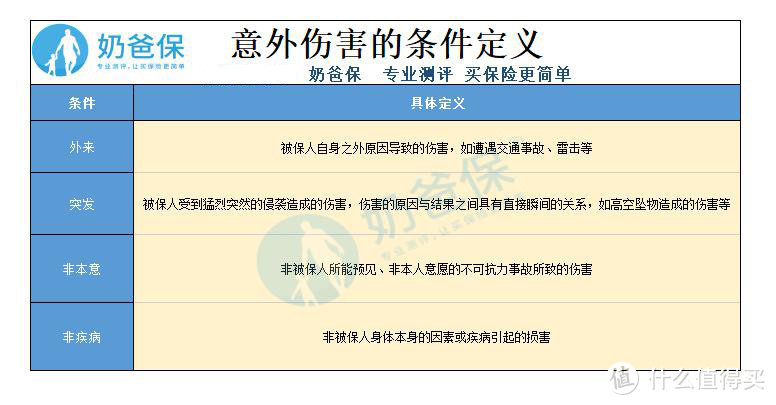

在保险条款中,意外伤害是指遭受外来的、突发的、非本意的、非疾病的客观事件直接致使身体受到的伤害。

我们来仔细看一下这四个条件的具体指向:

要注意的是:只有同时符合这四个条件,才能满足保险条款所定义的“意外”。

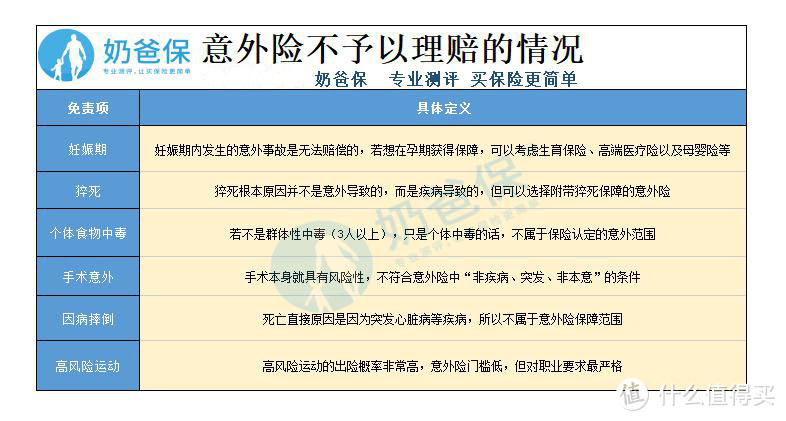

同时以下这些情况,意外险是不予以理赔的,所以在购买意外险需要提前了解,防止之后出现保险公司不予以理赔情况。

举个例子,比如前段时间轰动全国的高以翔的猝死事件,虽令人悲痛,但却不属于大部分意外险的赔付范围。

猝死虽然满足“突发的”这一条件,却不满足“非疾病”的条件,因为这是由被保人自身的身体问题或疾病问题引起的,所以不属于意外。

但随着猝死事件发生的频率越来越高,也有一些意外险的条款是可以赔符合条件的猝死。

购买意外险的必要性

我们来看看以下的例子:

2013年11月6日下午,一位湖南常德的姑娘的母亲乘坐一辆轿车发生车祸,与一辆大巴车迎面相撞。

小车司机当场死亡,而姑娘的母亲则伤情严重,头部神经、颈椎、肺部等有不同程度损伤,一直处于昏迷中,短短几天就产生了高额的医疗费用。

这对于刚参加工作的她无疑是一场飞来横祸。据她表示,母亲本人没有购买意外保险。因此,车祸产生的治疗费是她完全无力承担的经济压力。

从上述真实事例可以得出,风险确实是无处不在,所以奶爸还是建议大家根据自己的实际情况来看看是否需要意外险。

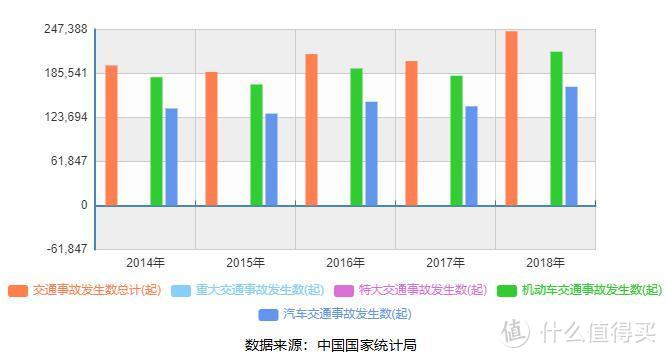

也许有人会说,以上事例只有一个案例样本,不足以说明一切,那么我们来看看以下数据:

从以上图表可以得知,交通事故发生数量平均每年在20万左右,且近几年还呈上升趋势。以2018年为例,交通事故受伤人数总计为244937起,意味着平均每天发生671起交通事故。

看到这里,建议各位如果经常开车和坐车,这些意外险可以了解一下,毕竟出行驾驶或搭乘交通工具都是我们生活中无法避免的存在。

如果我们不能确保每次幸运地置身事外,那么做好相应的事前预防和事后保障才是成年人应对生活的解决之道。

那么意外险,能给我们带来什么确切的好处?

(一)照顾自己

如果意外发生导致伤害,自身的劳动能力会受到很大影响。倘若,有一笔意外险理赔金,能够更好帮助自己弥补损失,同时还可以获取更好的医疗资源,最大限度减少对家庭的财务冲击。

(二)补偿家人

若发生意外身故,意外险理赔金可以更好地照顾父母、孩子以及补偿爱人的后续生活,不会因自己的离开给家庭造成巨大的经济负担。

(三)覆盖医疗费用

的日常的小意外事故,磕磕碰碰难免会避免不了,意外医疗责任的作用就特别显著了,能够发挥较大作用,减少家庭财务损失。

挑选意外险需要注意的重点

了解意外风险以及意外险作用之后,我们来看看挑选意外险需要注意的一些重点。

问题1:意外险保额要买多少?

谈到意外险,杠杆高就是它的标签。花费两三百,就可以获得上百万的保额。与此同时,意外险还可以按照伤残等级按比例来赔付。

作为家庭经济支柱,成人购买意外险就是要尽可能将保额做高,通常为30万-100万,倘若还有充足的预算,还可以往上叠加。

对孩子来说,国家会对保额进行一定的限制:

0-9 岁:身故赔付不超过 20 万

10-17 岁:身故赔付不超过 50 万

所以,给小孩买超过20万的保额,若发生意外身故,还是按20万来赔付,但在这里小孩的意外伤残没有限制。

同理,对于也是几乎没有家庭责任的老人来说,一般普通家庭给孩子和老人购买20万保额已经足够了。

问题2:意外医疗应该如何选择?

多数情况下,意外造成的小伤会更常见,因此意外医疗更常用到。在此,奶爸建议大家在选择时可以多关注这3方面:

除此之外,在关注保费、保额、意外医疗的同时,也可以顺带了解一下产品的其他保障,例如:住院津贴、疫苗责任、救护车等,综合权衡一下,会比较容易选到适合自己的产品。

全年龄段的意外险

为了完善家庭意外险保障,奶爸整理了各个年龄段的意外险产品,方便大家能够根据自己的实际需求进行配置。

(一)适合成人的热门意外险产品

要如何选择呢,奶爸快速给大家上结论:

如果女性投保:众安女性尊享百万意外保险猝死保额可达50万,且费率最低;百万玫瑰意外保障计划意外医疗不限社保用药,性价比很高。

如果追求性价比:小蜜蜂超越版、亚太超人也是很好的选择,小蜜蜂超越50万意外身故保障,5万意外,且每年保费只需158元,价格便宜。身故、伤残、意外医疗、意外住院津贴均有保障,航空、轮船、列车交通意外还可以额外赔付。

亚太超人价格亲民,还包含猝死,最高身故/伤残保额有100万,意外医疗额度3万,而且意外医疗保障还是0免赔,100%赔付,性价比高。

如果追求高保额:海峡爱满分高额意外险最高可选500万保额,年交保费为1890元。

(一)适合小孩的热门意外险产品

如果大家追求意外医疗保障:国泰产险萌宝保,同等保额下,国泰产险萌宝保多5400元的住院津贴,并且保费价格上更便宜。

如果追求其他特殊保障:亚太小超人少儿版意外险,国泰产险萌宝保,国泰小飞侠,萌宝保意外险多了住院津贴、监护人责任保障,要更全一些。亚太小超人意外险少儿版可附加烧烫伤医疗保障,根据不同的保障计划提供不同的保额。

如果追求大公司产品:平安小顽童意外险,国内比较知名的保险公司,旗下小顽童意外险性价比也是挺不错的,每年只要60块,基本保障都覆盖齐全。

(二)适合老人的意外险

由上图可知,众安孝欣保老年综合意外险可投保年龄高,投保年龄为60-80 周岁,而且有特定意外的额外赔付,以及意外医疗报销范围是不限社保的。

产品分为两个版本,基础版和卓越版,基础版的意外身故/伤残保额10万,意外医疗1万,卓越版的意外身故/伤残保额20万,意外医疗2万,针对老人常见高发的骨折,还可以选择附加老人骨折和手术关节脱位保障。

奶爸在此建议,60岁以下老人,推荐小蜜蜂意外险;60岁以上,则推荐众安孝欣保老年综合意外险。

购买老人意外险时,要特别注意是否有限制,比如退休人员最高投保 10 万,超过一定年龄只赔付 50% 等。

奶爸总结

意外险看似简单,但购买时也要认真看清保险合同。意外险主要针对的是伤残的赔付,事实上,没有哪个单一险种是可以保障所有的。

要想得到全面的保障,还是需要进行科学的配置,重疾险、医疗险、定期寿险以及意外险,根据需求合理进行投保。

也衷心地希望这个世界,少一点意外,多一分平静。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。

值友5384358499

校验提示文案

值友5384358499

校验提示文案