44

76

商业保险应该怎么买?一文读懂四大基础险种

2020-03-31 19:35:20

10点赞

64收藏

0评论

创作立场声明:保险经纪人,助你买对保险。

想买商业保险,但不知道该买什么、怎么买。

相信不少人有这种困惑。

本文跟大家聊一下。

商业保险,是一种对抗风险的金融工具。

对我们普通人而言,最显而易见的人身风险,无非两类:意外和疾病。

所以,大众基础型险种就比较简单,主要有四类:意外险、医疗险、重大疾病险和寿险。

我们逐一展开说。

一、意外险

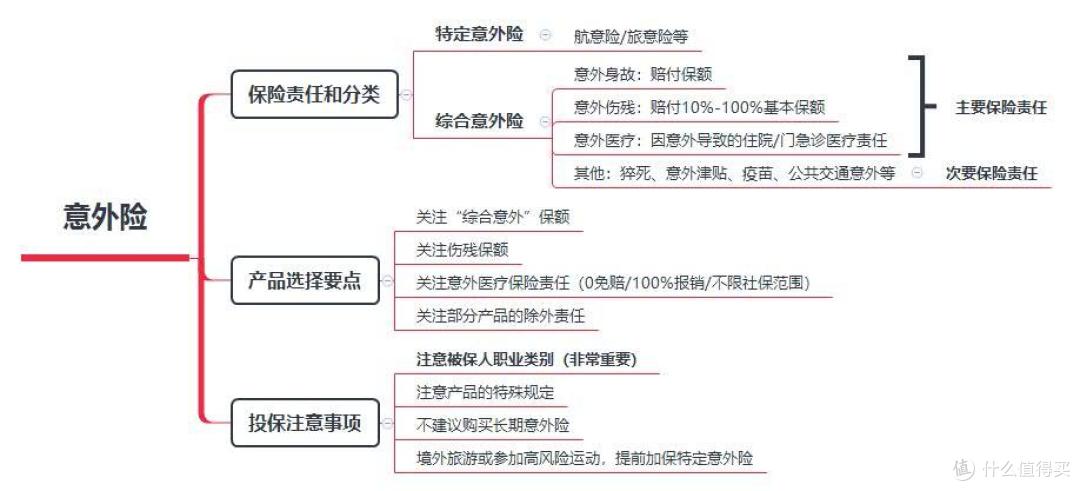

1、意外险保险责任与分类

意外险,顾名思义,是保障意外伤害的。主要用于解决家庭责任、失能损失、康复治疗等问题。

意外伤害则需满足四个条件:外来的、突发的、非本意的、非疾病的客观事件。

所以小到感冒发烧、大到重大疾病,就不是意外险的保障范畴。

根据保障范围不同,意外险可分为专项意外险和综合意外险。

专项意外险,只保障特定内容,例如驾乘、航空、旅游、电梯意外等等;而综合意外则没有限制条件,适用于保险责任内的所有意外情况。

我们主要讨论综合意外险。

综合意外险的保险责任主要有三项:意外身故、意外伤残、意外医疗。

意外身故:因意外事件导致被保人死亡,按合同约定的保额赔付,属于定额给付型险种;

意外伤残:因意外事件导致被保人伤残,按合同约定的保额,对应伤残等级赔付。

根据《人身保险伤残评定标准》进行伤残定级,一共有八类281项,分为十级,赔付比例为约定保额的10%—100%。

例如:“双眼盲目5级”属于2级伤残,赔付90%保额;

“一侧眼球确实”属于7级伤残,赔付40%保额;

意外医疗:报销因为意外原因导致的住院或门急诊医疗费用。

上面三项为意外险的核心保障部分,除此之外,有些产品还会附加猝死、意外津贴、疫苗接种、公共交通意外、自驾车意外等责任,也算是锦上添花。

意外险根据保障期险分类,可分为1年期意外险和长期意外险。

市面上绝大多数产品都是1年期短险,满期续保,也有少数“长期意外”险种。

哪种比较适合投保,下文会说到。

2、意外险产品选择要点

(1)关注“综合意外”保额

综合意外保额(或普通意外保额)才是意外险产品的“灵魂”,但很多保险公司都喜欢在这上面投机取巧。

比如保司业务员很喜欢推荐的“百万××行”、“百万行××”系列意外险。

号称“百万意外”,但真正赔付百万保额的只有少数几种特定情况,大多数意外情况只是赔付已交保费而已。

这着实有点坑,但这类产品几乎每家保司都有。

(2)关注伤残保额

意外身故,按合同约定的基本保额赔付;

意外伤残,根据伤残等级按身故保额10%-100%比例赔付。

这算是意外险基本诚意,但偏偏有少数产品连这点诚意都没有。

比如某综合意外险,伤残保额为身故保额的10%;

上面提到的“百万××行”,索性就没有伤残保额,只保死不保残。

(3)意外医疗保障责任

意外医疗可以报销因为意外原因导致的住院或门急诊医疗费用,那么对报销的限制则越少越好。

目前市面上大多数意外险的就诊医院为公立二级及以上医院(紧急情况适用就近原则)。

那么需要关注的主要有三点:免赔额、报销比例和报销范围。

毫无疑问,意外医疗以0免赔额、100%赔付、不限社保范围为最佳。

(4)除外责任

比如有的产品除外“溺水”,有的产品除外“2米以上高空坠落”等等,这也需要我们擦亮眼睛。

其他核心保障意外的部分,我们结合产品费率考量。

3、意外险投保注意事项

(1) 注意职业类别(非常重要)

跟健康险不同,绝大部分意外险都没有“健康告知”问卷,但对被保人所从事的职业却有严格要求,我们需要特别关注拟投保产品的《职业类别表》。

注意:各家保险公司的各款产品,适用的《职业类别表》不一定完全相同。

比如:家庭主妇(家庭管理),在很多产品的《职业类别表》中属于2类职业,符合投保要求,但有些产品却归为5类职业,不允许投保;

分产品不允许“离退休老人”投保。

这点非常重要,因为一旦被保人职业类别不符合产品规定,出险后保险公司是可以拒赔的。

保司这样规定也很容易理解,办公室内勤和工地上高空作业的工人朋友,风险程度肯定不一样,需要付出的保障成本当然也会不一样。

(2)注意保司对产品的特殊规定

这部分在产品《投保须知》中罗列得很详细。

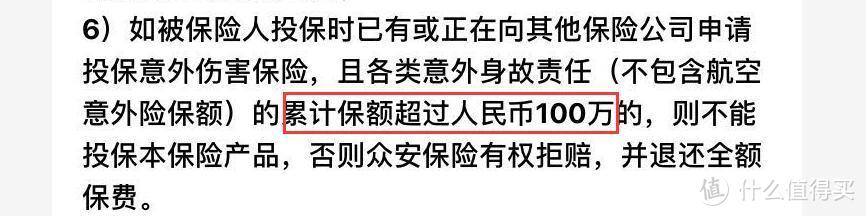

比如某意外险产品规定:投保本产品前,已有或正在投保的综合意外伤害保额不能超过100万。

以及某些高额意外险对被保人财务状况有要求,如果年收入或家庭财务状况不达标,保单也是无效的。

以上都是保司防止“逆选择”采取的措施,我们也要尤其注意。

(3)注意除外责任

普通意外险一般不保境外意外事件、不保高风险运动等。

如果有境外旅游计划或参加高风险运动,需提前选择特定意外险投保。

(4)不建议购买长期意外险

长期意外险(含返还型意外险),不买的原因很简单:贵,且无价值。

二、医疗险

1、医疗险保险责任与分类

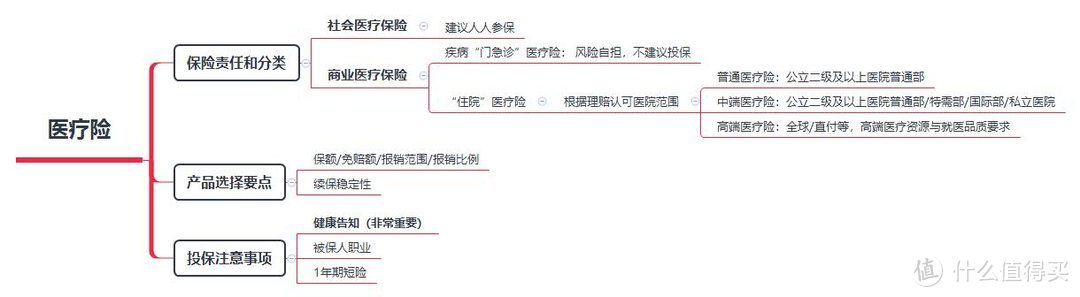

医疗保险主要可以分为两大类,社会医疗保险和商业医疗保险,都是报销型险种。

社保重要性不必赘言,那么既然有了社保,为什么还要自费购买商业医疗保险呢?

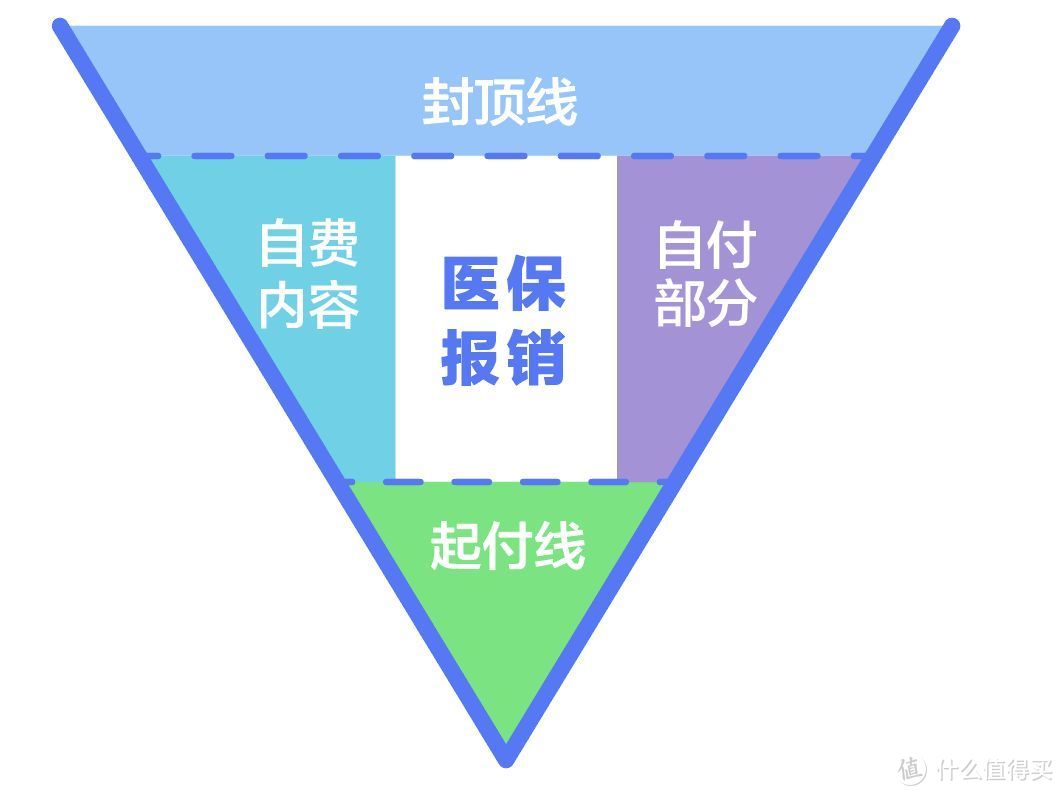

请看下图:

我们把倒三角看成是总医疗费用,中间的白色矩形就是国家医保可报销的范围。

国家医疗保险是政府福利,其 “广覆盖,低保障” 的特性就决定了它只能解决我们基本医疗费用的问题,而商业医疗保险则是对社保最有力的补充。

商业医保总体上又可分为两大类:门急诊医疗险和住院医疗险。

鉴于 “疾病门急诊医疗”高频低损的特性,目前市面上这个类型的产品费率普遍较高,没有很好的产品可供选择,建议疾病门急诊风险自担。

所以,我们主要讨论的是住院医疗险。

既然是报销型险种,跟社保类似,那我们需要关注的点无非以下几个:

保额:最高能报的上限,超过保额部分报不了;

免赔额:商保的免赔额类似社保的起付线,免赔额以上的费用才能报销;

报销范围:是否可以报销社保目录以外的费用(自费药进口药、自费诊疗项目等);

报销比例:最理想的报销比例当然是100%;

理赔认可医院:大陆境内公立二级及以上医院普通部,还是包含特需部、国际部及私立医院,甚至扩展理赔认可医院至全球;

根据“理赔认可医院”范围的不同,住院医疗险的费率差别巨大,从几百到几万不等。

所以大家在选择产品的时候,首先厘清自己的真实需求,是为了解决医疗费用问题,还是解决医疗资源问题?

2、医疗险产品的选择要点

第一部分简单讲过,医疗险的核心部分在保额、免赔额、报销范围、报销比例及理赔认可医院这5点。

除此之外,我们选择一款产品还有一个地方尤其需要注意:续保问题。

和意外险一样,医疗险也是一年期产品,意外险续保通常不需要担心,因为即使原产品停售,再找一款同类产品重新投保也几乎没有门槛。

而医疗险涉及 “健康告知”要求,续保稳定性就显得尤为重要。

除了税优健康险以外,目前国内没有长期保证续保的医疗险。

目前市面上比较好的续保条款,通常会注明:“不会因被保人的健康状况发生变化及历史理赔情况而拒绝续保,也不会单独调整被保人的续保保费”,在当前严监管的情况下,这已经算做得非常不错了。

而那些条款规定续保需要审核的医疗险,都是不值得购买的。

另外,我们在选择产品时,除了研究推敲“续保条款”,了解背后保险公司的实力和声誉、健康险领域的专业程度以及在健康管理和医疗服务领域的投入和布局,要比单纯比较所谓“性价比”更有意义。

毕竟在无法实现“保证续保”的前提下,这些因素都跟保险公司的风险管理水平挂钩,也是影响续保的关键因素。

3、医疗险投保注意事项

健康告知、健康告知、健康告知!

重要的事情说三遍!

另外,有些医疗险产品也会限制5-7类高危职业人群投保,这点也需要注意。

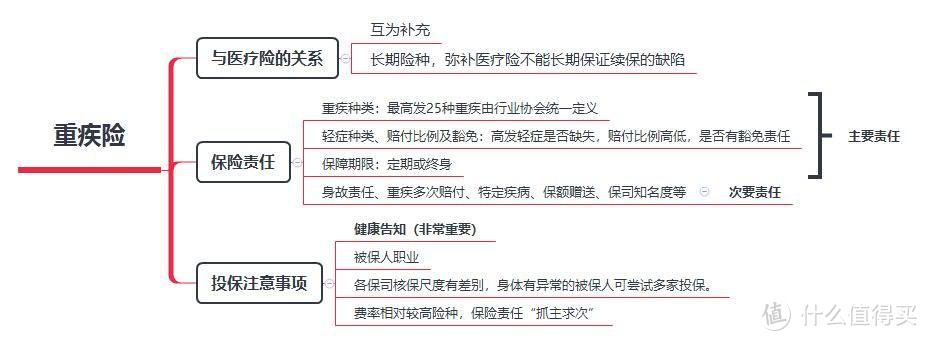

三、重大疾病险

1、有了医疗险,还需要买重疾险吗?

很多朋友对重疾险可能会有一定误区,对重疾险和医疗险的保险责任不甚了然,那么先把重疾险和医疗险的区别略讲一下。

(1)保障内容不同

医疗险不限疾病种类,只要是看病就医发生的费用,在保险责任范围内即可赔付(住院医疗险还需达到“住院”的客观条件等);

重疾险限制疾病种,一般重疾险合同会约定几十种重大疾病和轻/中症,只有罹患符合合同定义的疾病,达到赔付标准才可获得赔付。

(2)赔付方式不同

医疗险是报销型险种,报销医疗费用,如药品费、诊疗费、治疗费等,报销上限不超过实际花费。

重疾险是给付型险种,罹患合同约定的重大疾病,达到理赔标准,无论实际花费多少,都会直接赔付保额。比如某被保人投保了50万保额重疾险,罹患甲癌,实际治愈费用可能只需要4-5万元,但仍然可以获得50万全额赔付。

所以也可以说医疗险是对被保人医疗费用的补偿,重疾险是对被保人罹患重大疾病期间所蒙受收入损失的补偿。

(3)保险期间不同

医疗险一般是短险,交一年保一年,没有长期保证续保的产品。

保险公司保留产品停售且不让续保的权利,非连续续保期间,每一次重新投保新产品都会审核被保人身体状况,这样就极有可能会遇到身体健康状况变差时,又恰逢产品停售或其他原因导致无法续保的尴尬情况。

重疾险是长险,保险期间可以选择几十年或终身,保证续保,因为合同是长期的,只需要被保人在投保前身体健康状况符合要求就行了。

所以,较医疗险而言,重疾险除了有“收入补偿”的功能外,弥补医疗险“不能长期保证续保”的短板,也很重要。

2、重疾险的选择要点与注意事项

重疾险在我国发展历史较长,已经比较成熟,产品形态丰富多样,给了我们更多选择的空间。

我们在选择产品的时候注意以下几点:

重大疾病数量无须太在意:重大疾病种类,银保监会规定的6种+行业协会规定的19种,一共25种,保险行业协会统一制定了《重大疾病保险的疾病定义使用规范》,各家保司产品条款完全一样。

这法定的 25 种重疾,在所有理赔的案件中,已经占到了所有重疾险理赔的 95% 以上,可以说是重疾险的核心。

所以无论是60 种重疾,还是 100 种重疾,前 25 种最高发的疾病各家保险公司定义都是相同的。

轻症种类及豁免:轻症赔付20%-50%基本保额,赔付比例越高,产品条款责任自然越好。

银保监会和行业协会对轻症未作严格要求,所以某些重疾产品会在高发轻症里面做手脚,这就需要我们擦亮双眼。

身故:在未赔付重疾的情况下,被保人身故,是赔付保额还是返还保费、或是无返还,对费率的影响也会比较大;

保险期限:保1年、至70岁还是保终身?费率千差万别。

其他次要保险责任:重疾多次赔付、中症责任、癌症二次赔付责任、特定疾病、保额赠送、乃至保险公司品牌知名度等等,都是比较个性化的因素,因人而异。

而最重要的,一定是重疾基本保额。

在选择产品的时候,我们要“抓主求次”,在确定了基本保额和保障期限两个大前提下,再筛选其他次要因素,在保险责任和保费预算之间找平衡点就好。

重疾险属于健康险,所以,投保的时候尤其需要注意“健康告知”和被保人职业。

另外,不同保司重疾险核保尺度会有不小差别,有健康异常的被保人,可尝试多家投保,争取到最好的承保条件。

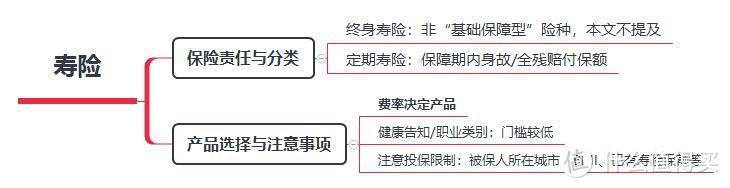

四、寿险

寿险,是以被保人的生命为保险标的、跟保险公司对赌生死的险种,根据保障期限的不同,可分为定期寿险和终身寿险两类。

本部分要讲的是定期寿险。

定期寿险,是指在保险合同约定的期间内,如果被保险人死亡或全残,则保险公司按照约定的保险金额给付保险金;若保险期限届满被保险人健在,则保险合同自然终止,保险公司不再承担保险责任,并且不退回保险费。

投保后无非出现两种情况:

保险期内,被保人身故或全残,保险公司赔付保额给保单受益人;

保险期内,被保人没有身故/全残,合同终止,保费被“消费”掉。

所以,定期寿险是最简单、纯粹的险种。

“生前是一台印钞机,倒下是一堆人民币”,这是对定寿功能最好的诠释。

定寿因为保险责任简单,在产品选择方面就很容易了。

在符合投保条件、除外责任相似的大前提下,哪款产品费率低买哪款。

投保的时候注意以下两点:

寿险“健康告知”简单,职业要求一般比较宽泛,但不代表无门槛;

大部分产品对保额有严格限制,比如被保人常住地所在城市、BMI、投保本产品前已有寿险保额等等,这些我们也需注意。

上面四个都是基础保障型险种,每个险种都有其不可替代的功能。

商业保险纷繁复杂,泛泛而谈不能道尽其精义,希望本文能给你点启发。

以上