44

77

既要中长期“理财”,又要短期“余额宝”?看看这个。

2022-10-11 20:34:51

0点赞

3收藏

0评论

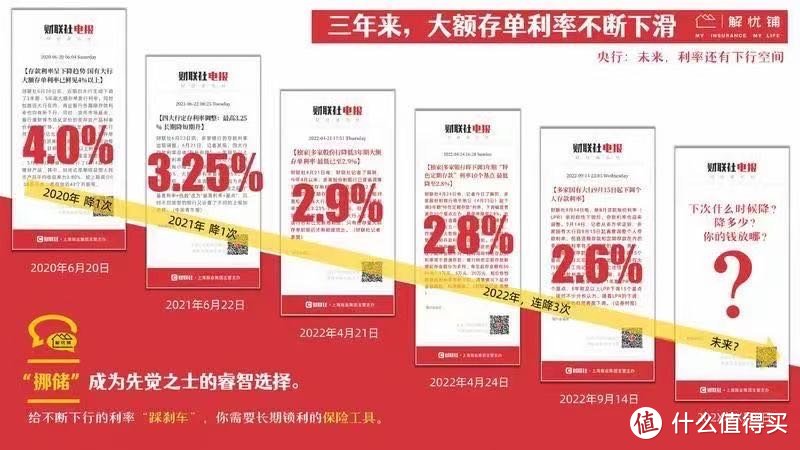

利率持续下行,部分银行甚至出现存款利率倒挂;

资管新规落地,打破理财刚兑,保本保利的渠道越来越少;

政策因势利导,鼓励构建养老金“第三支柱”,写进了今年的《政府工作报告》;

楼市持续低靡,买房投资显得更不合时宜了

……

中产家庭的“理财焦虑”如何缓解?

适当调整理财结构肯定是必要的。

大额存单利率不断下滑

大额存单利率不断下滑

有不少朋友咨询过理财险,但很多都卡在“灵活性”和“期限”上面。

作为银保监会下辖的两大金融机构,银行和保险在“理财”业务上是有明显差别的:

银行主要是中短期理财,周转率高灵活性强;

保险则侧重于中长期财务规划,优势不在当下,而在未来。

但今天介绍的产品组合,除了中长期占优,也兼顾到了短期收益和灵活性,非常值得了解一下。

一、产品介绍

本文介绍的三款产品,都是同一家保险公司的:

长城·明爱金彩养老年金保险(纯养老年金)

长城·明爱传承增额终身寿险(中长期理财)

长城·金麒麟万能寿险(中短期理财)

在市面上同类型产品中,这三款都是第一梯队的,购买“金麒麟”的前提,必须要有“明爱金彩”或者“明爱传承”的保单。

本文重点讲解“金麒麟”,对“养老年金”和“增额寿险”比较了解的朋友,可直接下滑到后半部分。

二、“长城·明爱金彩”养老年金保险

“明爱金彩”是专项养老年金保险,可以长期、确定地提供稳定的、不会被轻易挪用的、源源不断的现金流,补充社保养老金的不足,提高养老生活品质。

非常适合有“专项养老”需求的朋友购买。

“明爱金彩”有四个领取版本,我们选出其中领取最高的“方案一(纯粹养老计划)”来做一下利益演示。

以“35岁男性被保人/年缴5万/10年缴费/60岁开始领取”为例。

养老年金利益演示表

养老年金利益演示表

如上图表所示:

1.养老金领取

自被保人60岁开始,每年领取67600元(或月领5746元),活多久领多久。

2.身故赔付

首次领取养老金前:保单现金价值与已交保费取大者;

领取期间:累交保费-累计已领取的养老年金总额(保证领回保费);

已领取的养老年金总额>累交保费:身故无赔付

3.退保金(现金价值)

养老金开始领取,现金价值降为0,不再支持退保。

注:被保人年龄/性别/缴费计划/领取年龄不同,养老金领取金额不同,欢迎私聊测算。

二、“长城·明爱传承”增额终身寿险

“增额终身寿险”也是银行主推的一类险种,因为现金价值高、支持灵活减保领取而备受青睐。

“明爱传承”则是其中的佼佼者。

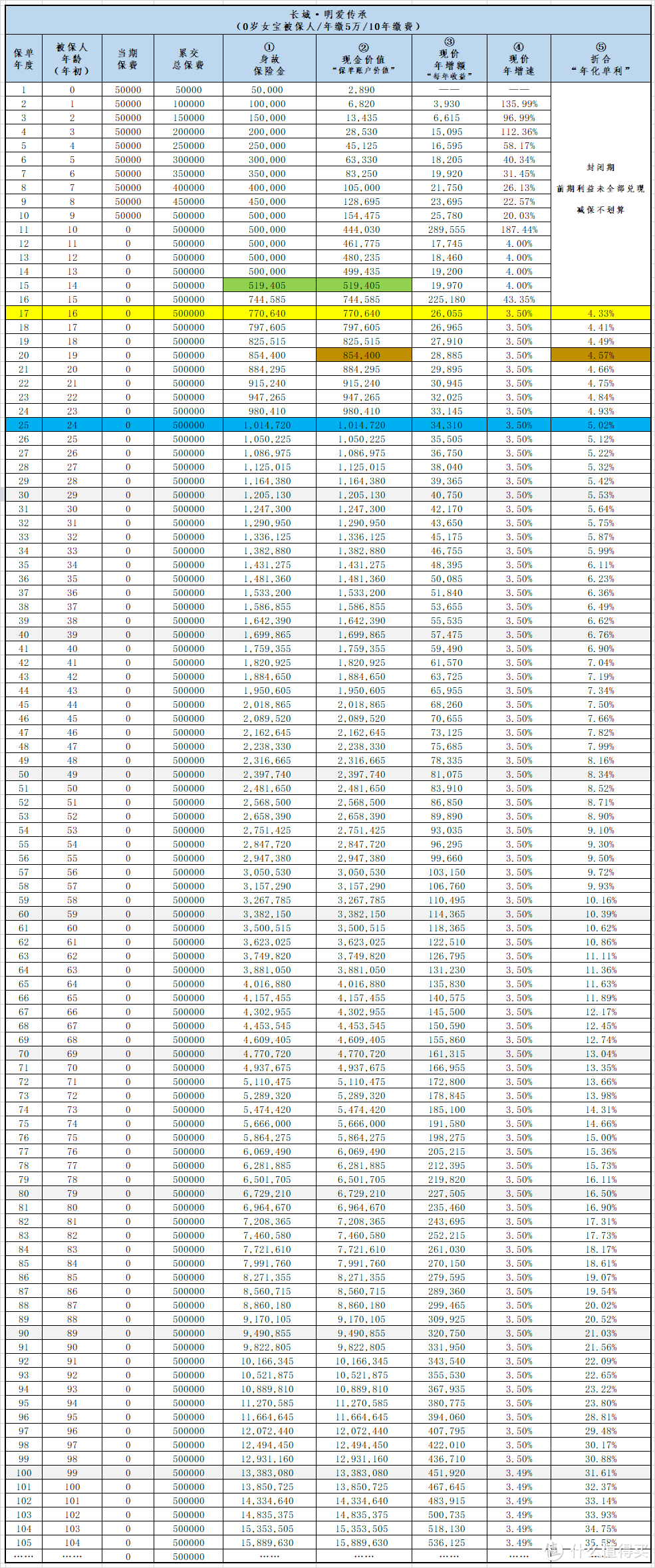

我们以“0岁女宝被保人/年缴5万/10年缴费”为例,利益演示表同下:

增额寿险利益演示表

增额寿险利益演示表

同上图所示

增额终身寿险的最核心责任是第②项:保单现金价值。

不管是减保取现补充现金流,还是后期身故赔付,都是以保单现金价值为准,“现金价值”可以理解为“保单账户价值”(保单里面有多少钱)。

第②项对应年度末的现金价值,明确写入合同,“③年增额”“④年增速”和“⑤折合年化单利”,均根据前面确定的现金价值手动测算得出。

我们可以看到,“明爱传承”前期利益全部兑现的时间还是比较长的:

10年缴费,从17个保单年度开始,保单现金价值才开始固定以3.5%复利递增, 年度末现金价值是770640元,这17年中,所交保费和最终“收益”折合的“年化单利”为4.33%;

第25个周年末,保单现金价值为1014720元,折合年化单利为5.02%。

……

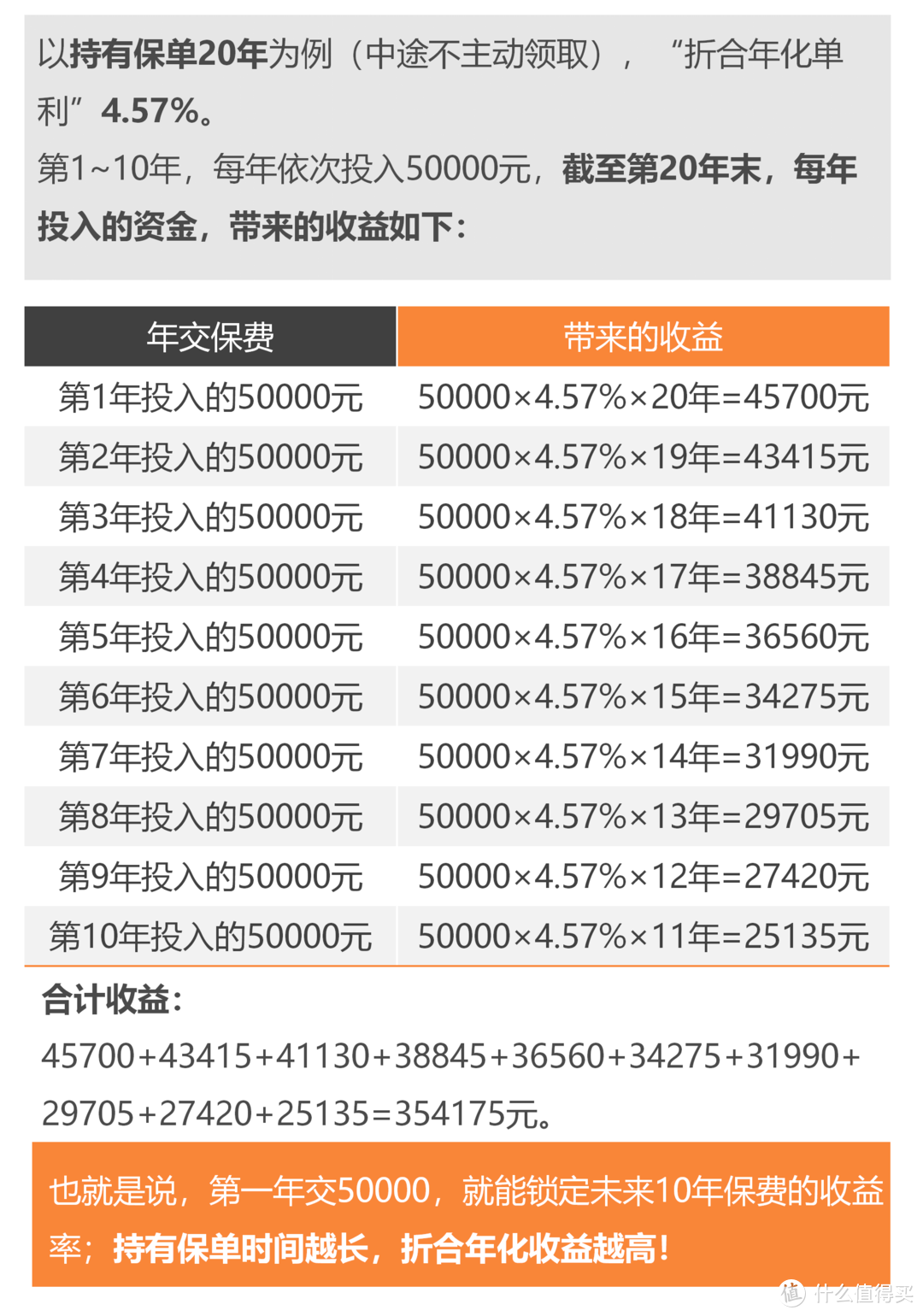

持有保单时间越长,折合年化收益越高

持有保单时间越长,折合年化收益越高

若不领取,此表中现金价值固定载入合同;

若中途减保领取,领取后剩余现金价值继续以3.5%的年复利递增终身,持有保单的时间越长,“年化单利”越高。

投保增额终身寿险,以子女为被保人,原因有二:

1.增额终身寿险保单的持有时间越长,整体利益越高,被保人身故保险合同终止;以子女为被保人,可以最大程度的延长保单存续时间,获取更大利益;

2.父母为投保人,子女为被保人,设置“第二投保人顺位”,子女作为被保人的同时,也是保单的第二投保人;

投保人(父母)在世的时候,拥有保单的唯一掌控权,可以随时主动减保来补充现金流;一旦投保人身故,第二投保人可申请变更为保单的新投保人,继续掌控保单,避免保单变遗产,可以起到帮子女隔离婚前财产的作用;

所以,不管是保单收益性,还是功能性(传承),增额寿险作为中长期规划的金融工具之一,完全有资格在整个家庭的财务规划中占有一席之地。

安全性更不必说,能和“寿险/年金”保单媲美的,有且仅有银行存款(50万内、非理财)和国债。

三、“长城·金麒麟”万能寿险账户

这部分是本文重点要讲的。

从过往接到的咨询来看,大家对增额寿险/年金险大多是认可的,但如果不是有明确规划的话,对持有保单的年限会有一定顾虑:

10年缴费,增额寿险前期利益全部兑现的时间,最早也要等到第11年;

3/5年缴费,最早也要等到第8年。

那有没有更早一点就能领取而又无损利益的产品呢?

答案是肯定的-----搭配万能账户。

老朋友都知道,我一向不太喜欢万能险,原因有三:

主流万能险一般都需要搭配着年金险,从第5个保单年度末开始,返还的年金才一点点转入到万能账户里面。年金险部分的低收益,对整张保单的收益率造成严重拖累,只能寄希望于万能账户的实际结算利率,而万能账户的结算利率又不是固定的,看得到的演示利率,未来一定会降低。

追加保费进万能账户有限制,而且会扣除一定比例的初始费用;

万能账户的保底利率不高。

而今天要讲的“金麒麟”,则比较完美地规避掉了这几个问题:

搭配的“明爱金彩养老年金”和“明爱传承增额终身寿”,都是市面上第一梯队的产品,和“金麒麟”万能账户搭配是“强强联合”,长短结合相互补充;

购买“明爱金彩”和“明爱传承”总保费50万及以上,追加进万能账户的保费不受限制(保司政策,以后可能变更),且追加保费扣除1%的初始费用,后期会返还;

保底结算利率3%,万能账户结算利率终身不得低于3%(现行结算利率4.8%)。

还是举例子来说人话

“0岁女宝被保人/年缴5万/10年缴费”,买一份“明爱传承终身寿险”保单,用来补充孩子以后的教育金(或者自己的养老金),或者单纯给女儿留一笔永远只属于她自己的钱,她可以灵活支配,也可以放在保单里面终身3.5%复利递增。

另外搭配万能账户“金麒麟”,追加50万进万能账户,扣除1%初始费用5000元,(后期会返还)后,剩余495000元进入万能账户增值。

假设后面10年万能账户的结算利率分别为:

4.8%、4.6%、4.3%、4.1%、4.0%、3.8%、3.6%、3.3%、3.1%、3.0%。

5年后万能账户“本金+收益”=(495000*1.048*1.046*1.043*1.041*1.040)+5000=622726.33元。

5年期间,折合年化收益率≈4.91%。

10年后万能账户“本金+收益”=(622726.33*1.038*1.036*1.033*1.031*1.030)=734599.37元。

10年期间,折合年化收益率≈4.69%。

“金麒麟”万能账户需要注意的地方:

1. 保司现在的政策是:累交保费≥30万,追加保费不限时间不限金额。

扣除1%初始费用,前5年扣除的初始费用,在第5个保单年度末返还,5年后扣除的初始费用,次年返还,相当于追加保费没有扣点;

2. 从万能账户里面领钱出来,没有时间和金额限制,但前面5年领取的话,领取的每一笔费用,都需要扣除3%-1%-1%-1%-1%的手续费;

第6年开始,领取不再扣手续费。

所以,从第6年开始,从万能账户里面取钱,也是没有收益损失的,比余额宝收益高得多,还比余额宝灵活;

3.万能账户结算利率,以官网每月公布的实际数据为准,终身不低于3%。

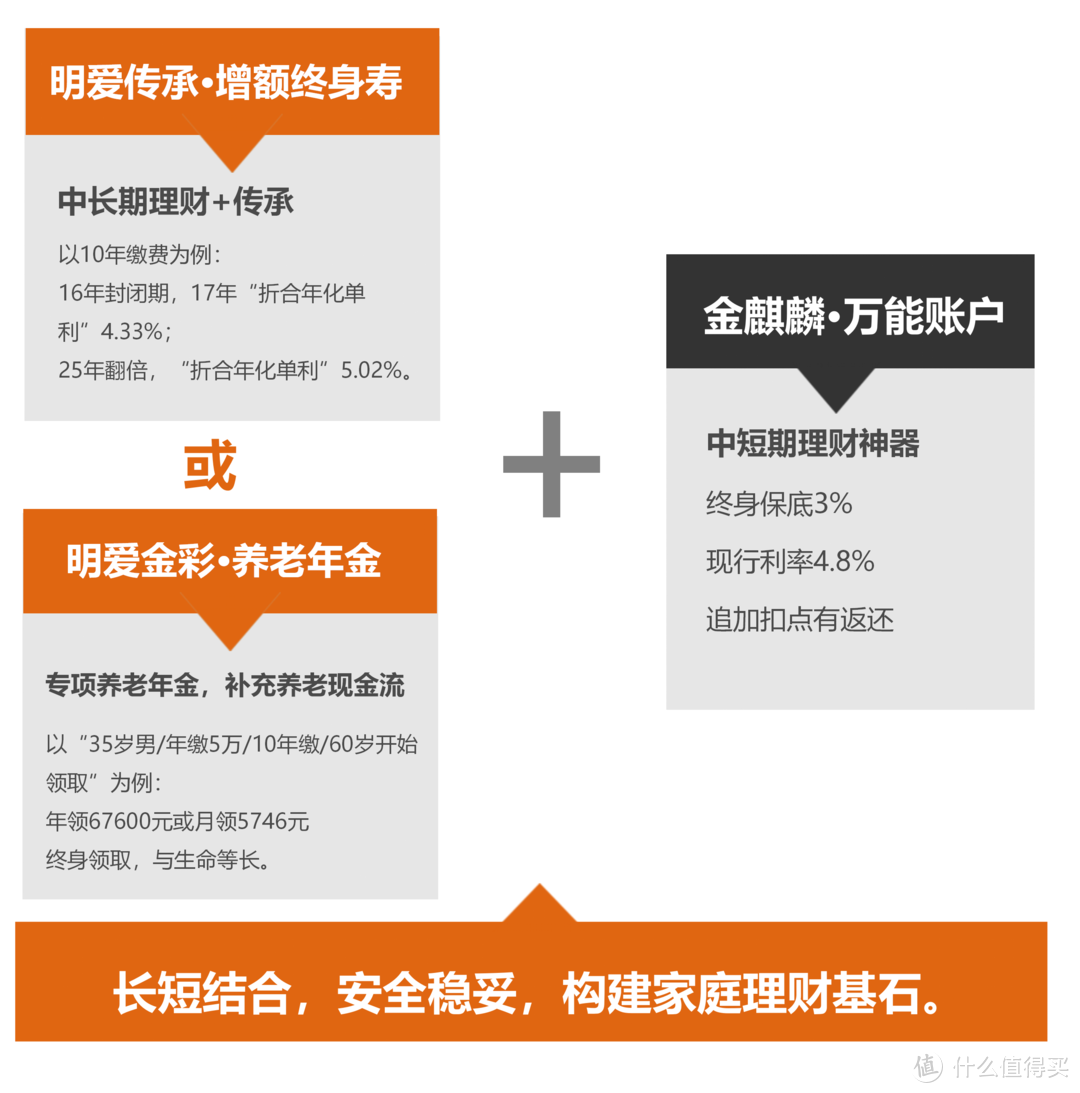

长短结合,安全稳妥

长短结合,安全稳妥

用“养老年金”为老年生活储备粮食;

用“增额寿险”给未来的收入锁定一个安全合理的收益率;

用“万能账户”打理手头上的资金不再持币观望。

这样的保险理财组合方案,让人很难不推荐。

以上

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~