51

63

买保险没有如实告知,熬过两年就一定能赔?解读两年不可抗辩条款

2020-02-18 21:18:32

4点赞

7收藏

1评论

保险是“逆人性的”!

很多人是在体检后发现指标不正常了、身体有毛病了才想着要去买一份保险。

可是这种情况下保险公司就不愿意卖给你了。

一些“聪明人”这时候就开始大动脑筋了,终于让他们在保险法里面找到了这么一条“不可抗辩条款”。

认为只要有了这个条款,即使带病投保也不怕。

可是这个所谓的“尚方宝剑”,真的靠得住吗?

什么是不可抗辩条款?

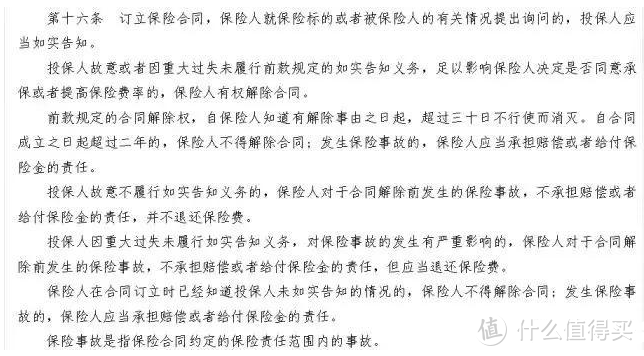

《保险法》第十六条就是鼎鼎大名的“不可抗辩条款”,广大的代理人及想要带病投保的人在这么长的法律条款中只看到了这么一句话“发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。”

这就是他们所谓的只要熬过了两年,保险公司一定会赔偿的法律依据。

其实

不可抗辩条款辩的是保险公司的“解约权”

仔细看完全部条款,我们就能够明白第十六条的核心内容其实是“保险公司在合同成立超过两年后不得因不如实告知解除保险合同”。

简单来说,就是两年之后保险公司不可以解除合同。

可是“解不解除合同”和“能否理赔”是两回事,即使保险公司不可以解除合同,但是它可以选择拒赔啊。

所以这个条款和理赔其实是没有关系的,并不是大家理解的过了两年就一定要赔。

如何看待不可抗辩条款?

如果保险公司故意忽悠诱导,故意拒赔,这个条款就可以用来保护投保人的利益。

如果投保人故意带病投保,想要骗取保险金,法院会保护保险公司的利益。

其实仔细想一下就知道,如果这个条款规定死了保险公司一定要赔,那保爷相信保险公司应该都已经赔光了,哪还能有正常发展的保险市场。

所以,希望那些想要带病投保的人能够清醒一点,不要再傻傻的相信只要熬过两年就可以获得理赔的鬼话。

买保险就是为了安心,与其提心吊胆,担心未来理赔会出现问题,不如在一开始就做好如实告知。

保险双方本质上就是一种契约关系,只有本着最大诚信原则,这种契约才能缔结长久。

更多了科普知识和保险测评文章,欢迎关注懂保爷,深入学习!

愿你家的保单永不出险!

— END —

【若本文对你有帮助,别忘了分享给你的朋友】

PunChaF

校验提示文案

PunChaF

校验提示文案