31

32

识破重疾险保单设计的5种套路

2019-08-03 10:29:35

5点赞

16收藏

2评论

自从八哥写了《返还型重疾险的套路》之后,很多人大呼上当,翻出来自己已经投过的保单,发现买贵了30%-50%。

也就是说,市面上同类型的消费型重疾险保单,只需要6000块钱,你可能之前买的时候,要花1万。

保险本身比较复杂,很多保障类型不尽相同,即使都是同类型的保单,消费型和返还型的保单,也很难比较价格。

今天手把手从零基础,教大家学会如何比较消费型重疾险和返还型重疾险的价格情况。

先搞清楚一个问题,一般来说返还型重疾险返还的是所交保费,不管满80岁时候的祝寿金是返还120%还是150%的保费,归根结底还是基于保费的。

而很多带身故责任的重疾险,是返保额的,身故责任跟重疾责任保额一样。

返还型保单:重疾险+两全保险;

带身故责任重疾险:提前给付型重疾险+终身寿险

(所谓提前给付型,简单来讲就是重疾和身故只赔一个,重疾赔完了,身故就不赔了,要是重疾没有赔,那就身故的时候赔)

对于同样保额的以上两类保单,返还型保险每年交的保费一定是要多出不少的,多出来的这笔钱,保险公司就拿去投资,在你80岁的时候,把本息再还给你。

对于预算有限的家庭来说,一次性多交一大笔钱,给保险公司委托投资,是有一定压力的,而且从市面上即使是最好的返还型保单来说,保险公司的投资收益率也是极低的。

简单跟大家说一下什么是折现率,有金融基础的小伙伴可以跳过这段内容。

大家在银行存钱都知道,比如一年期利率3%的话,现在掏出来100元,一年以后就是103。

那么从现金流的角度来看,现在的100元与一年以后的103元,在3%的利率下,是一样的。

就是说,100*(1+3%)=103

道理很朴素啊,我现在如果投资100块钱,那么按照每年3%的收益,一年以后就肯定会是103元。

那么再进一步,现在的100元,跟十年之后的134.4元是一样的,相当于是说,100元连续乘以10个1.03,就可以得到134.4元。

那么在3%的利率下,一年期的生息因子就是1.03,十年期的生息因子就是1.3439(1.03^10)

金融道理很简单,那么如何选择一个合适的累积利率,是至关重要的。

选择较高的利率,那么本金的生息能力就越强,反之,如果你投资水平一般,没有大神的操作,那么理财效果就相对较弱。

保守来看,长期投资收益率设定为5%是不过分的,个别的朋友觉得自己投资能力真的很强,选择8%-10%的利率也可以。

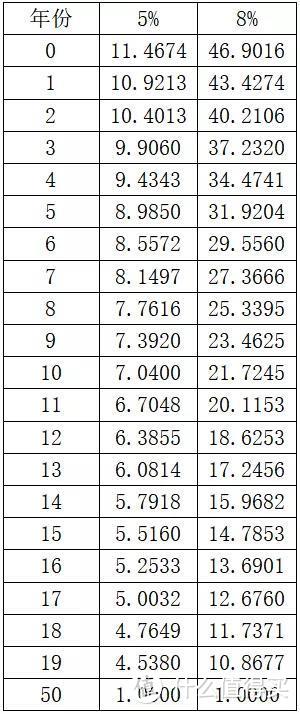

累积利率其实用EXCEL很容易计算,我就分别以5%和8%两个利率作为演示,列一下50年期的生息因子表。

假如你现在是40岁,返还型的保费在80岁给你,那么你只需要用前40年的生息因子就够了。

铺垫了这么多,那么我们就来比较一下市面上比较常见的两款重疾险保单,孰优孰劣,一目了然。

返还型保单基本都一样,各家都差不多,所以不用再单独询问自己手头的保单如何。

精算师设计保单的时候,采用的定价利率,各家都差不多,这是本质原因。

返还型重疾险:阳光人寿臻逸重疾

消费型重疾险:复星联合康乐E生

两者在产品保障内容上均高度类似,轻症种类30vs35种,重疾种类70vs80种,轻症保额都是重疾保额的20%,身故保额与重疾保额相同,均有被保人保费豁免责任。

30岁男性,缴费20年,保障期到80岁,30万保额:

返还型重疾险保费:8040元,80岁满期金16.8万元;

消费型重疾险保费:5148元,80岁时合同终止,无返还。

也就是说,连续20年每年多交2892元,50年以后返还168000元,这买卖划算吗?

我们利用一下上面的累积利率表(5%),来看看结果。

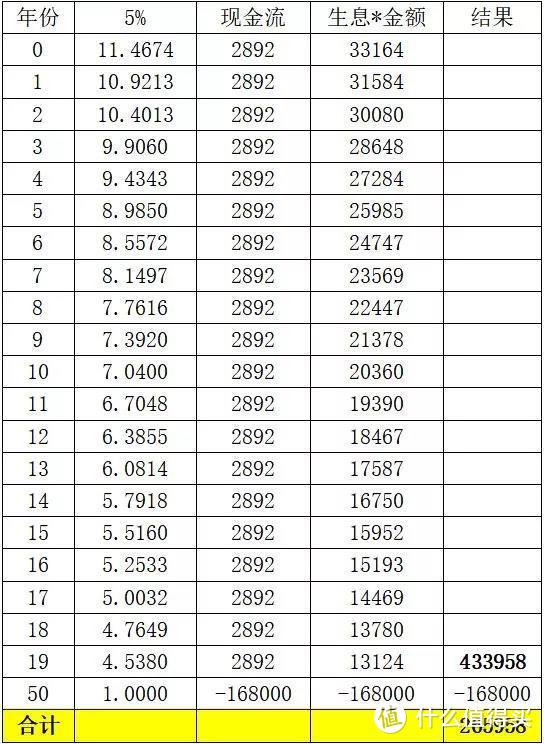

为保费是年初缴纳,所以20年的现金流,要从第0年开始,一直到第19年。

我们可以看到,在5%的累积利率下,前20年每年多交的2892元,在50年以后,可以得到433958元,但是返还型保单只给你168000元。

里外里,相当于你亏了25.6万元。

如果你投资能力再强点,每年的利率设置成8%的话,那就是亏了127万元。

实打实真的亏啊,自己买份消费型保单+以5%的投资收益去理财,保障内容一模一样,凭空多赚25万元。

是不是我经常说的,一台车钱?

是不是我举的这个返还型保单是个例,市面上有没有能跑赢5%累积利率的保单呢?

很抱歉,没有,任何一款返还型保单都不会比消费型保单+5%的理财收益这个组合好。

这个结论的前提,是要能找到一个清爽的消费型保单的保障责任与返还型的类似。

很多保险公司也知道你会自己比较收益,所以就把保障责任设计的花哨一些,叫你没法在市面上找到类似接近的消费型保单做对比。

花哨的种类有很多种:

轻症+中症+重疾

这种把疾病按程度分类的模式,不看好的原因在于,很多疾病发现就是晚期,跳过轻症直接到重疾的概率是很大的,所以设计一个中症,怎么说的,就看你自己吃不吃这套了。

轻症/重疾分组多次赔付

重疾并发症的概率极低,不信你寻思寻思周围哪个亲戚朋友同时能得脑溢血+癌症或者尿毒症+心脏病这种组合的?

你可能会问,那癌症可能由肺癌引起,之后转移到胃癌,这不就是肺癌+胃癌了么?

重疾分组的意思就是说,即使癌细胞扩散到全身,那也只算一种癌症,在一个组别里面,也就赔一次。

重疾险+医疗险+意外险捆绑卖

分红型重疾险

每年给个分红利率,对应增加重疾险的保额,分析依旧在上文里面。

轻症与重疾赔付挂钩

轻症(多次)发生以后,重疾保额(多次)相应提升,道理还是那样,就看概率了,多次轻症并发情况是否常见。

你可能觉得轻症并发概率肯定高于重疾并发,这总归没问题吧。

但是一般轻症并发的保单里面,都写明两次患病需要间隔时间180天的限制啊,如果考虑这个要求的话,你再重新评估一下吧。

保险公司费了这么大劲,设计出这么一大堆套路,原则就是一个,差异化竞争。

大家都是清爽的消费型重疾险,投保人全来比价格,那各家公司还怎么活?

省钱的方法只有一个,亏钱的套路不计其数,还是那句话,买的不如卖的精。

保险市场夜黑风大,有不懂的免费来咨询精算师八哥。

Zephor

校验提示文案

Zephor

校验提示文案