258

225

平安盈满金生,大公司增额终身寿,我却少赚10万!

2021-02-07 20:34:29

0点赞

0收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

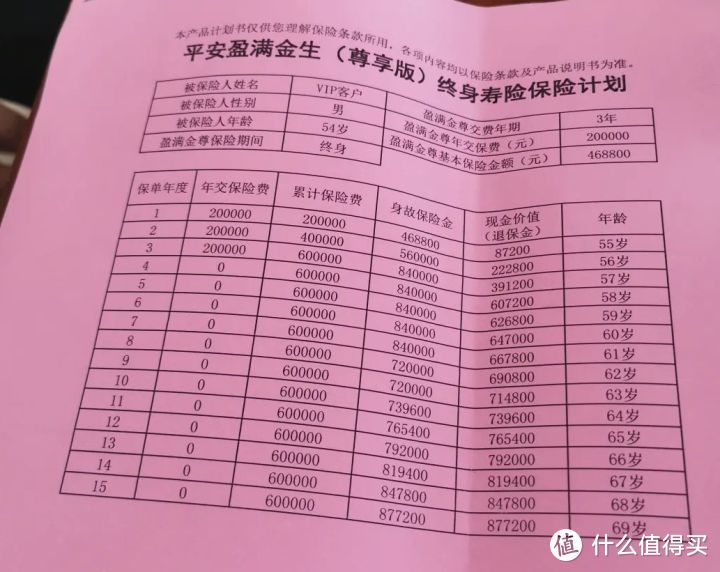

一位客户朋友徐先生的爸爸,50多岁了,

极其信任银行,前两天刚在银行买入一份60万的储蓄保险。

如下图所示:

这是一家知名品牌大公司的产品,

平安盈满金生尊享版增额终身寿险。

这些年,平安的产品被人诟病不少。

徐先生很不放心,于是拿来问我。

单独看现金价值,似乎没啥毛病,

回本速度也还算不错,第4年就返本。

具体收益好不好?还是得对比了才知道。

今天咱们就来盘盘它~

01

平安盈满金生,保障很牛?

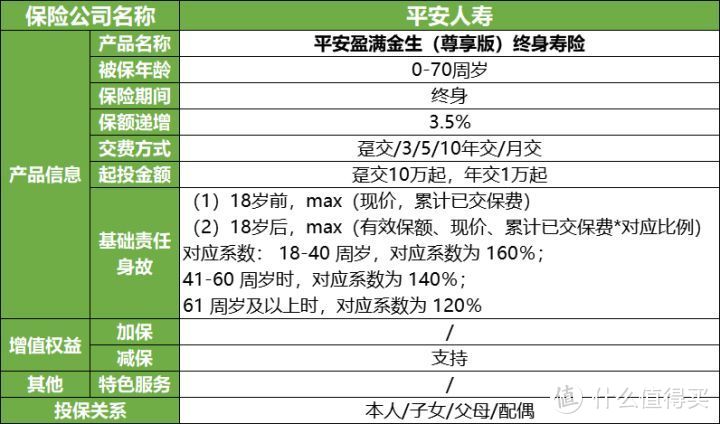

先来看看平安盈满金生,保障怎样:

可以看到,平安盈满金生,只保身故,不保全残。

虽说后期身故金和现金价值会持平,

退保和身故赔付没啥区别,

但是如果前期发生全残,需要用钱,退保就很不划算了。

另外,它的保额每年以3.5%复利递增,

活的越久,保额越高。

这个利率对于真实收益来说意义不大,

关键得看它的现金价值。

现金价值越高,退保能拿回来的钱才越多。

这款产品还可以选择月交,门槛也不算太高。

不过,平安盈满金生不能加保,

后期想追加投资,也只能重新再买一份。

下面,我们来算算,平安盈满金生的收益:

02

平安盈满金生,收益怎么样?

就以徐先生爸爸的那份计划书为例,

我选了3款热门的增额终身寿来对比,

看看平安盈满金生的收益,会不会更高些。

★ 54岁男性,选择3年交费,年交20万

收益对比如下表:

(点击查看大图)

PS:资料有限,平安盈满金生只能测算到69岁的收益

可以看到,各个年龄阶段的收益率,

都是琴童尊享最高,

80岁时真实收益率IRR达到3.49%;

金满意足和万年禧,保单前10年的收益一般,

第15年开始,收益逐渐上升,80岁时3.45%。

平安盈满金生的收益连3%都没达到,

后期再怎么增长,也无法超越另外3款产品。

接下来,咱们看看谁的回本速度会更快?

回本快,意味着早期急需用钱时,退保损失就少。

4款产品的现金价值对比

(点击查看大图)

PS:红色字体代表该年龄段,现金价值最高;

黄色填充数字,代表回本。

可以看到,回本最快的是平安盈满金生,

在保单的第4年,即缴费一结束,本金就回来了;

琴童尊享晚1年回本,金满意足和万年禧则晚了2年才回本。

保单前2年,现金价值是金满意足最高,

第3年被琴童尊享超越;

但缴费一结束,平安盈满金生随即跳跃式增长,

实现回本的同时,现价也是最高。

可惜的是,只维持了1年,就被琴童尊享赶超,

现价一路猛增,把其他产品都甩在后面。

接下来的年龄段,平安盈满金生的现价一直是最低。

在69岁时,与琴童尊享相差近10万元!

才短短15年的时间!

而万年禧和金满意足,跟琴童尊享相差不过1万元左右。

随着年限越长,现价也不断复利增长,

如果能存个几十年,拿回来的钱相差甚至上百万!

03

增额终身寿虽好,但别瞎买!

平安盈满金生尊享版,收益实在太低,

市面上随便一款热销的产品,都能秒杀它。

哆啦不建议大家购买。

年底了,很多朋友都发了年终奖。

这笔钱如果近几年用不到,可以存起来,

以备将来的不时之需。

虽说增额终身寿险目前是相当热销的储蓄险,

但并不是什么产品都可以闭眼买。

无论选择线上还是线下,或者银行代销的产品,

我都希望,大家一定仔细对比现金价值。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。