8

8

这款增额终身寿险NO.1,再不下手可就没了!

2022-09-21 15:48:25

0点赞

1收藏

0评论

说起增额终身寿,相信很多朋友都不陌生。

而说起目前市场上排行前几名的增额终身寿险,肯定少不了金满意足这款产品。

不过这款产品很快也要和我们说再见了,金满意足增额终身寿险的下架时间是9月30号,目前还在销售,可以投保。

金玉满堂增额终身寿险能销售至今,监管部门已经对它很“仁至义尽”了。

1

我们先来回顾金满意足的保障内容!

加减保操作灵活:可以理解为存钱取钱,如果规则越灵活,个人操作就越自由。

例如60岁前随时可加保,不限次数,保单满5年后,随时减保。

额外的假日交通意外保障:这个保障是别的同类产品没有的,属于新惊喜,如果假日发生交通意外身故,将额外赔付当年保额,这个设计非常良心了!

金满意足臻享版值不值得选?

判断增额终身寿险好不好?只需要把握两个关键点:

现金价值的内部收益率(IRR)

返本时间

金满意足臻享版的IRR非常高,长期缴费回本时间最快。

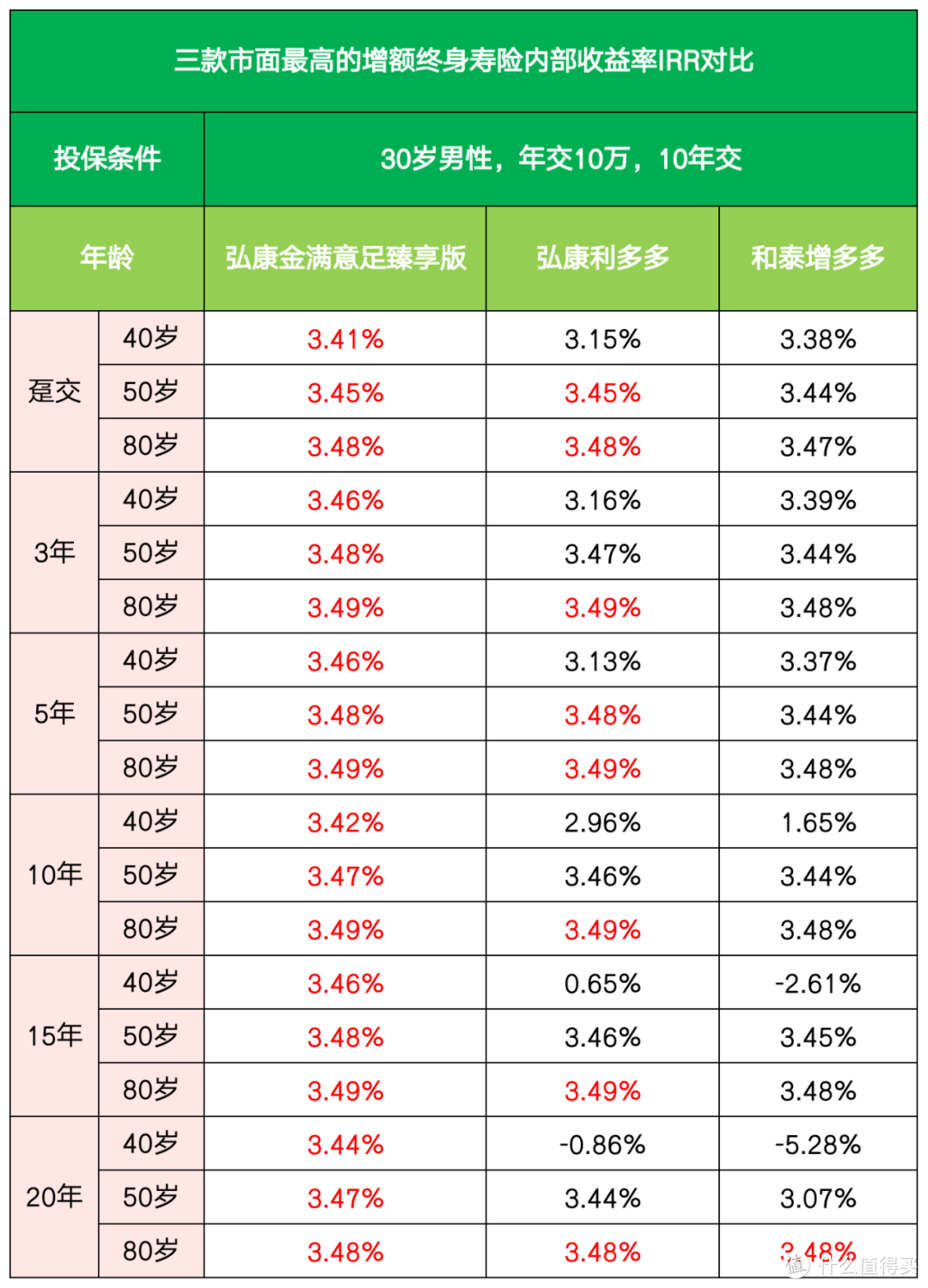

1、 先来看看收益率对比

在过往的增额终身寿产品中,收益率排名靠前的两款产品是弘康利多多、和泰增多多。

金满意足臻享版的内部收益率IRR非常高,一直处于前列,特别是投保前期(前15年),一直保持最高,是目前最优选择!

2、 现金价值和返本时间

以30岁男性,年交1万,交20年为例。

三款产品里面最快回本的是:金满意足臻享版,第8年就回本了。

而且前15年收益遥遥领先,后期的收益和利多多相差无几,基本持平。

综合考虑到金满意足臻享版的其他优势,例如假期交通意外额外赔保额、加保减保更加灵活、可以隔代投保等,可以作为目前增额终身寿产品的优选。

2

那么为什么金满意足增额终身寿险这次要下架呢?

因为金满意足增额终身寿险可以锁定利率,以后给多少钱现在就会写进合同,不管怎样都得给到。

对于我们消费者而言,利率肯定是越高越好,近日,多家大行已经明确,三年期、五年期存款利息下降…,今年内已经持续降息几次了,不论是LRP贷款利率,还是存款利率,都已经持续下降了。

但是对于保险公司来说,这边要给到投保人3.49%的利率了,还没有算公司的运营成本上去,在现在这个利率下行的时代,未来赚钱的难度只会越来越大。如果赚不到预期的收益,就得自己垫钱给消费者,实在垫不起还要靠监管来兜底。

随着投资形势进一步严峻,监管终于还是下手了,金满意足增额终身寿险的下架,可以说是一件板上钉钉的事情。

3

这款增额终身寿虽然好且下架在即,不过不建议各位盲目跟风购买。

投保这类产品要需要有一定经济基础,投入的金额越多,增值的钱才会越多。

另外还得持有一段时间才能获得比较可观的收益,前几年退保会有损失。

总的来说,它比较适合下面几类人群购买:

(1)有储备教育金、养老金需求:在自己有赚钱能力的时候,提前给孩子教育、自己养老攒点钱,做到专款专用

(2)有长期储蓄需求,但不想承担高风险损失:手头有一笔闲钱,不想承受太大的资金波动,就可以通过增额终身寿获得稳健的资产增值

(3)有资产隔离、财富传承需求:婚前一次性买入一份增额终身寿,就可算作个人婚前财产,离婚时也不会被分割;还可以给自己投保,再指定受益人,把钱给到自己认可的人。

总的来说,金满意足增额终身寿,利率高,在这个利率下行的时代能获得长期稳定收益,可以满足教育金、养老、财富传承等多种需求。

金满意足终身寿最晚最晚9月30日就要下架了,不过也不排除保险公司什么时候搞突袭提前下架。