10

12

最后的机会,这些优秀的少儿重疾险就要买不到了

2021-01-08 19:16:39

1点赞

0收藏

0评论

世界上最痛苦的事情,是看着亲人离去,自己却什么也做不了的无力感;世界上最最痛苦的事情,明明花钱可以挽回孩子的生命自己却没钱的无助。

——坤鹏论保

元旦期间的一大热门是,《送你一朵小红花》上映首日票房破3亿,3天破6亿,现在已经轻松超过8亿了。

《送你一朵小红花》是导演韩延“生命三部曲”的第二部,第一部是《滚蛋吧!肿瘤君》,同样收获了无数人的眼泪。

关于孩子的事情,总是很容易抓住父母的心,看过《送你一朵小红花》,很多网友哭得停不下来。

当孩子需要钱来换取生命时,也许倒下的就是父母和这个家庭,孩子受的每一点苦,在父母那里都会放大100倍。

医院的墙壁聆听了比教堂更多的祷告。

比医院里哭闹声更惨烈的,是来自父母内心的绝望和心疼。

父母的无助远胜于孩子,却又只能死扛着。

看着网络上对《送你一朵小红花》一致的评价,作为一个父亲,鹏哥甚至没有勇气走进电影院去给票房做一点贡献,更不敢设身处地、换位思考。

这种痛苦无法想象,更无法接受,任何感同身受都是站着说话不腰疼。

更无法接受的是,当花钱也许可以延续生命的时候,自己居然掏不出钱。

虽然从概率上讲,孩子患重病的概率要低于成年人,更远低于老人,但万一孩子患重病,对一个家庭的杀伤力无疑是最大的。

这甚至都不需要做任何调研即可断言。

这让鹏哥更清晰地看到保险的价值,以及自己推荐保险的必要性。

还有什么事情比挽救一个家庭更功德无量的事情呢!

别人打游戏的时候、别人刷电视剧的时候、别人睡觉的时候,我们都在写文章,想想可能会帮助过很多人,所有付出都显得是那么值得。

而少儿重疾险,在《送你一朵小红花》电影不断刷新票房、赚取更多人眼泪的日子里,显得尤为重要。

本文重点内容:

1月少儿重疾险

追求高保额选哪款?

追求保障全面选哪款?

保终身选哪款?

一、1月少儿重疾险

重疾险市场已经大半年没有新产品更新了,尤其是少儿重疾险更是如此。

重疾险市场原本被各家保险公司用得炉火纯青的饥饿营销,在2020年居然没有派上用场。

对于已经上市的产品,各家保险公司都是呵护备至,不是万不得已,坚决不下架

这就导致市场上主流的高性价比产品,翻过来、覆过去就那几款。

鹏哥一直的观点:买保险就是买保额,所以在预算允许的情况下,保额一定要足够高。

特别是少儿重疾险,本身保费并不贵,还是把保额做高一些好。

临到用时方恨少的不仅是书,还有钱。

二、追求高保额选哪款?

如果想选高保额少儿重疾险,首推瑞泰人寿晴天保保超越版。

晴天保保超越版最大的特点是保额可增长。

去年底的时候还在传该产品要在12月31日下架,不过目前看来,仍然可以投保。

想买高保额的用户要抓紧时间了,照这个路数,说不定没等到本月31日就真提前下架了。

——基本信息——

投保年龄:30天-17周岁

保障期限:20/25/30年

缴费年限:10/15/20年

最高保额:60万

等待期:180天

犹豫期:20天

——必选责任——

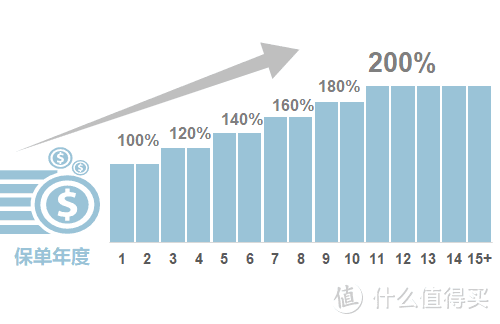

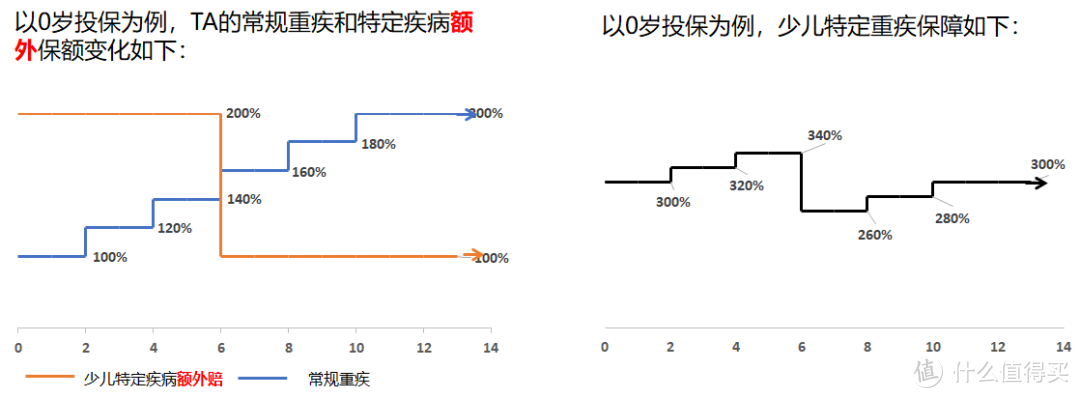

重疾:110种/1次,从第3个保单年度开始,每两年增加20%,最多增至200%保额

中症:20种/2次,每次赔付60%保额

轻症:40种/3次,每次赔付40%保额

被保险人豁免:中症/轻症

少儿特定重疾(30岁前):22种,前6个保单周年日,额外赔付200%保额;6个保单周年后,额外赔付100%保额

——可选责任——

投保人豁免:重疾/中症/轻症/身故/全残

身故保险金:累计已交保费和现金价值的较大者

晴天保保超越版保额每两年单利增长20%,最高增长到基本保额的200%。

加上少儿特疾额外赔付,晴天保保超越版最高可赔付340%保额。

没有哪个父母希望自己孩子生病。

但谁生病、生什么病、什么时候生病,不是身为父母的我们能决定的,在生病这件事情上,任何人都无能为力。

我们唯一能做的,就是提前做好准备。

万一孩子生病了,我们有足够多的钱可以治病,所以高保额是非常有必要的。

如果你想给孩子买一款高保额少儿重疾险,关注晴天保保超越版就对了。

如果想详细了解晴天保保超越版,可以翻看这篇文章《晴天保保超越版,高保额儿童重疾险首选》。

三、追求保障全面选哪款?

如果追求保障全面,可以关注开心小保贝和妈咪保贝,这两款产品也都非常不错,我们可以逐一来看看。

1. 开心小保贝

——基本信息——

投保年龄:0-17周岁

保障期限:20/30年/终身

最高保额:50万

等待期:180天

犹豫期:15天

——必选责任——

重疾:110种/3次(不分组),第一次重大疾病保险金,前10年赔付基本保险金额的150%保额,第二次、第三次赔付100%保额

中症:30种/2次,赔付50%/60%保额

轻症:30种/3次,赔付30%/40%/50%保额

身故或全残:给付已交保费和现金价值的较大者

被保险人豁免:重疾/中症/轻症

——可选责任——

少儿特定重疾:20种/1次,额外赔付100%保额

少儿罕见疾病:8种/1次,额外赔付100%保额

投保人豁免:重疾/中症/轻症

开心小保贝最大的特点是自带重疾3次赔付,并且是不分组赔付。

对于担心孩子因为得过疾病以后不能再投保重疾险的父母来说,开心小保贝真是福音。

并且开心小保贝的保费还非常便宜,基本上相当于单次重疾赔付的水平。

另外,投保前10年如果罹患重大疾病,会额外赔付50%保额。

所以想选择保障全面,保费又便宜的话,开心小保贝仍然是首选。

之前鹏哥专门介绍过开心小保贝,感兴趣可以翻看——《开心小保贝上线,保障全面型少儿重疾险即将易主?》。

2. 妈咪保贝

妈咪保贝是一款知名度非常高的少儿重疾险,在市场上的时间也比较长,很多父母指名道姓要选妈咪保贝。

——基本信息——

投保年龄:0-17周岁

保障期限:20/30年/至70岁/80岁/终身

最高保额:60万

等待期:180天

犹豫期:15天

——必选责任——

重疾:108种/1次,赔付100%保额

中症:30种/2次,赔付50%保额

轻症:30种/3次,赔付30%保额

身故或全残:给付已交保费

被保险人豁免:重疾/中症/轻症

——可选责任——

第2次重疾:108种/1次,赔付100%保额

少儿特定重疾:20种/1次,额外赔付100%保额

少儿罕见疾病:8种/1次,额外赔付100%保额

投保人豁免:重疾/中症/轻症/疾病终末期/身故豁免保费

妈咪保贝之前的缺点是,被保险人5岁之前保额只有30万,这个保额确定低了一些。

不过好在这个问题已经解决了,被保险人5岁之前的保额可以到60万,不输其他同类产品了。

想详细了解妈咪保贝,可翻看之前的文章《妈咪保贝,性价比贼高的少儿重疾险》。

四、保终身选哪款?

虽然鹏哥并不建议大家购买保终身的少儿重疾险,但架不住父母对孩子的家是无限的,仍然有很多家长会选择保终身少儿重疾险。

如果家长们一定要给孩子投保终身重疾险,鹏哥建议大家可以关注慧馨安健康保少儿版。

——基本信息——

投保年龄:0-17周岁

保障期间:终身

最高保额:80万

缴费期间:5/10/15/20/30年缴

等待期:180天

犹豫期:15天

——必选责任——

重疾:108种,赔付1次,100%保额

轻症:50种,赔付3次,30%/35%/40%保额

中症:25种,赔付2次,每次50%保额

少儿特疾:20种,赔付1次,200%保额

被保险人豁免:中症/轻症

——可选责任——

特别关爱保险金:22-70周岁之间确诊重疾、中症、轻症,额外赔付相应疾病100%保额;

癌症保险金:自恶性肿瘤首次确诊起3年后,仍患恶性肿瘤赔付100%基本保额;自非恶性肿瘤重疾首次确诊起180天后,患恶性肿瘤赔付100%基本保额。

投保人豁免:重疾/中症/轻症/身故/全残/疾病终末期

慧馨安健康保少儿版最大的特点是可以附加特别关爱保险金。

附加特别关爱保险金以后,如果被保险人在22岁-70岁之间罹患重疾、中症或轻症,除了正常赔付保额以外,还将额外赔付100%保额。

这就意味着,在22岁-70岁之间,保额可以翻倍,很好地解决了保额不足的问题。

额外赔付的不仅是重疾,轻症、中症同样会额外赔付1倍。

比如轻症赔付30%保额,22岁以后轻症就可以赔付60%保额。

如果想近一步了解康慧馨安健康保少儿版,可以翻看这篇文章《慧馨安健康保少儿版,终身型少儿重疾险的首选》。

成人重疾险往往也都支持儿童投保,如果保费充裕,又想给孩子保终身,成人重疾险也是可选范围,比如保障全面的超级玛丽3号Max,多次不分组赔付的守卫者3号等。

旧定义下的重疾险,这个月31号之前就要全部下架了,如果还想购买的话,确实要抓紧时间了。

从长远看,新定义下的重疾险一定会更好。

但就短期来看,我们仍然没有看到新定义重疾险上市,仅有的两款产品性价比并不高。