348

339

平安人寿最新推出「金越尊享23」!顶流大保司能否在增额寿赛道持续领跑?

2024-05-10 16:28:09

0点赞

0收藏

0评论

银行存款利率仍处于持续下行期,同时,我们看到股市基市整体表现低迷。

反观增额寿市场却是另外一番景象,“挪储”之风吹到增额寿市场,带动不少产品成为爆款。

这也折射出大众资产配置转型向稳的态势,以获得更好的持有体验和更确定的可观收益。

其中,固收型增额寿的收益正如定海神针般稳定牢固,全部写进合同,投保前就可以看到未来每一年收益。这着实迎合如今不少人避险求稳的需求。即便处于分红型增额寿挤占赛道的当下,固收型增额寿仍是值得布局的好赛道。

增额寿表现如此争气,成绩亮眼,自然吸引了市场关注目光,小保司密集发力,大保司当然不愿掉队。

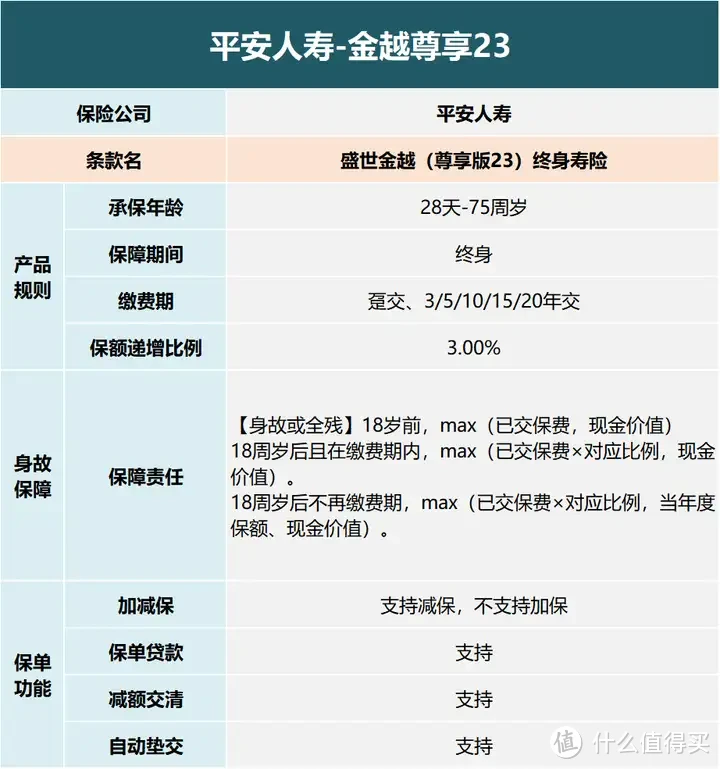

大公司中,“寿险老七家”平安人寿是名副其实的保险业顶流,平安在今年新推出的一款增额终身寿「金越尊享23」,保额以3.0%的比例递增,且具备双被保险人功能。

这款增额寿产品到底什么情况,值得上车吗?跟随本文一探究竟。

一、保单形态

我们先简单看下「金越尊享23」的保单形态:

1、投保规则

「金越尊享23」保额以3.0%递增。

最高可承保至75周岁,保障终身。

缴费期支持趸交、3/5/10/15/20年交,共有6种缴费期可以选择!

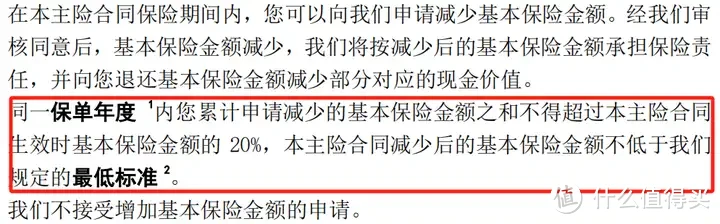

支持减保,减保年度上限20%基本保额,比较宽松。

支持保单贷款、自动垫交、减额交清,统统写进合同更有保障。

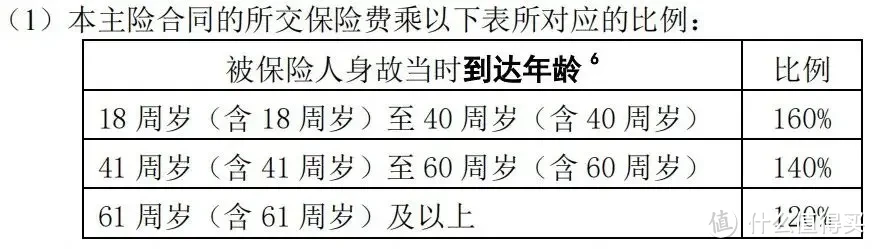

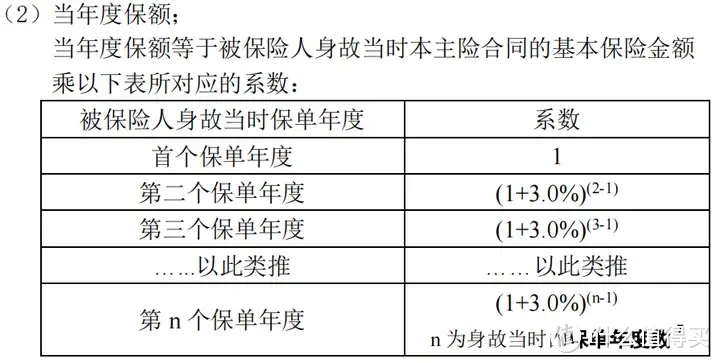

2、身故保障

1)未满18周岁身故或全残赔max(已交保费、现金价值)。

2)18周岁后且在缴费期内身故/全残,赔付max(已交保费×对应比例、现金价值)。

3)18周岁后且不再缴费期内身故/全残,赔付max(已交保费×对应比例、当年度保额、现金价值)

平安「金越尊享23」的保障内容比较常见,并没有太大亮点。

二、保单利益

接下来看最为关注的保单收益,

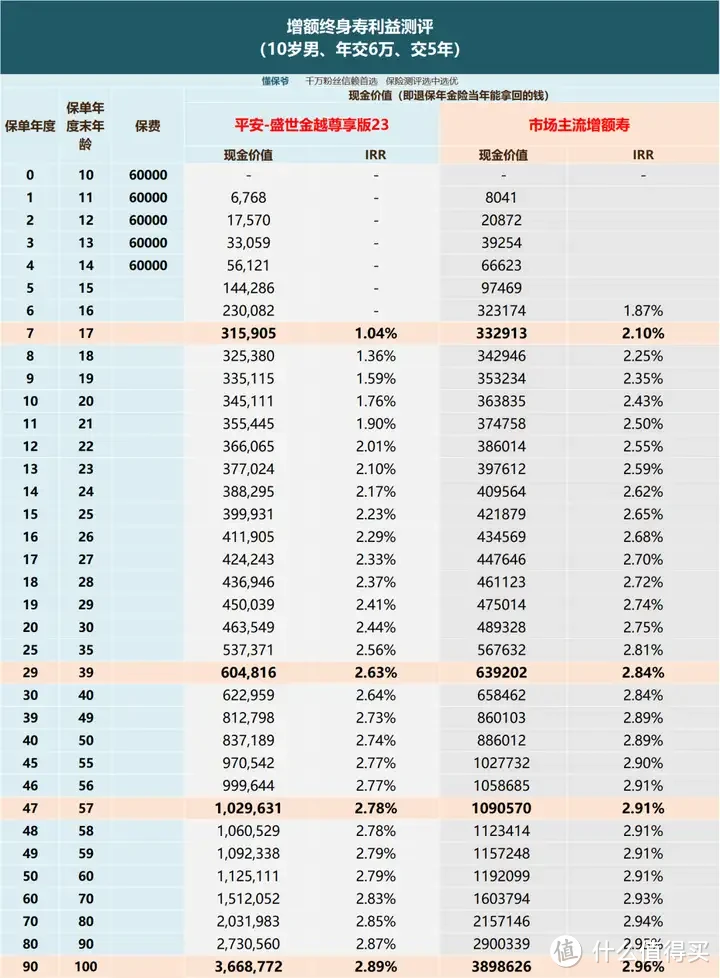

我们以“10岁男孩、年交6万、交5年”为例;选取市场上主流增额寿进行对比看看差距如何。

5年交适合大多数家庭的选择,通过将缴费战线拉长从而缓解经济负担。

先看平安-金越尊享23

5年交第7年回本。

保单持有29年时,30万保费翻倍至60.4万,复利IRR达2.63%。

保单持有47年时,30万保费变102.9万,复利IRR达2.78%。

保单末,30万变366.8万,复利IRR峰值达2.89%,无限接近2.9%,还是很不错的。

再来看对照组:

5年交第6年回本。

保单第29年,30万变63.9万,复利IRR达2.84%,比金越尊享23多了3.5万。

保单第47年,30万变109万,复利IRR达2.91%,两款相差6万。

保单末,30万变389.8万,复利IRR峰值达2.96%!

帮你总结:通过两款产品的对比,平安人寿这款「金越尊享23」在公司内部表现也许不错,但是与第一梯队的产品进行对比后还是有很大差距的!例如对照组在保单第17年时,复利IRR就突破2.7%;第25年时,复利IRR突破2.8%;第45年,IRR突破2.9%。而平安-金越尊享23则是在第39年,IRR突破2.7%;第60年,IRR突破2.8%;保单末也未能达到2.9%。对增额寿有了解的朋友大概都知道,退保率IRR的增长速度是评判增额寿好坏的重要因素之一。

三、增值服务

最后,我们再来看一下平安盛世金越尊享版23增值服务:

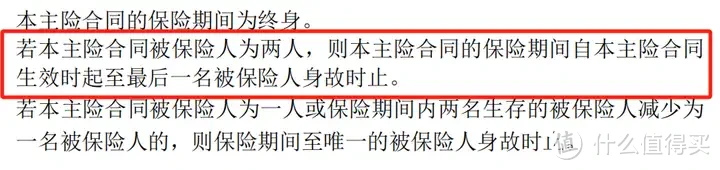

1、可添加双被保险人

双被保险人这个功能可以拉长保单的持有年度。选择双被保险人,一位身故后由另一位被保险人继承保单,直到另一位被保险人身故后才终止保单效力。

这个功能本身非常好,但是我们购买增额终身寿本身追求的是利益。这个功能只有在产品本身回报率比较高的时候,才能发挥比较大的价值,如果本身回报率就比较低的话,持久时间长其实意义也不大。

2、可附加万能账户

万能账户-聚财宝2021终身寿险,保底利率1.75%。即便目前万能账户的预定利率,已经全面下调了,但是大部分万能险的保底利率依然是2%。对比之下,1.75%吸引力就比较弱了。

四、总结

「金越尊享23」有平安人寿这个活招牌做依靠,还能附加万能账户,选择双被保险人拉长持有年度提高保单利益,尽管保单的回报率并不是第一梯队的产品,但综合各方面来看,也是一款非常优秀的增额寿。

当然了,增额寿市场上还有很多在回报层面更为优秀的产品,尚未投保的朋友如果想更深入的了解其他增额寿也可以和我们讨论。

关注我们,我们将持续更新各类保险知识,产出各类保险产品的专业测评盘点。

有任何保险问题咨询,可留言