266

105

买保险,不要只是抄作业!

2022-01-12 18:06:01

0点赞

5收藏

2评论

最近,一位女士找我咨询。

说她想给自己买保险,身边有朋友买了,还推荐了自己买的保险给她,因为她不懂保险,也懒得做功课,

所以来问我了:

能不能照搬朋友买的保险给自己买?

我说你有什么疾病吗?她说没什么病,就是前年被查出了右肺微结节,医生说很常见,没事。

我说你这还叫没什么病啊,肺结节买保险很难的,你朋友买的那个你就买不了。

买保险,盲目抄作业肯定不行。

考虑到每家的情况,收入和需求以及健康状况都不同,买保险不是你简单看中某个产品,投保就结束了。

后台我也经常会收到一些读者的私信:公子给自己买了什么,让我抄个作业呗。

抄作业虽然省心又省事了,

即便产品优秀,也不一定适合你。

还有三个层面要考虑:

一、风险及需求层面不同

风险不同,需求也不一样。

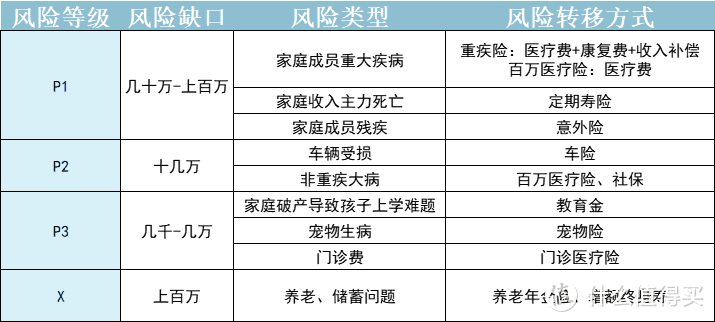

买保险,是为了两类风险:

首先,保我们不愿发生的事儿,疾病、住院、意外、人没了;

其次,保更美好的未来,晚年养老、孩子教育等。

就跟买车一样,有的人看重座椅是不是真皮的,有的人更在乎售后维修怎么样,有的人在乎车型风格。

放在保险上也是一样的,需求不一样,配置的保险自然不一样。

我们试举一些典型例子,方便大家理解:

1、更看重家庭经济支柱的保障

A家庭,收入上全靠丈夫赚钱,妻子是家庭主妇,夫妻俩有两个小孩,目前房贷车贷还在月供,上面有老人。

A家庭买保险,必须优先把家庭支柱的保障放在第一位,保障尽量要买够,有多余预算再考虑其它家庭成员,妻子、子女和老人。

其它成员生病了,起码还有赚钱养家的人,他生病了,连赚钱养家的人都没有了,直接断了整个收入来源,治疗费,家里的各项开销,每月的房贷车贷,都会变成压垮一个家庭的大问题。

2、追求家庭保障全面

B家庭,夫妻两个都有工作,收入稳定,上有老下有小,也有房贷车贷,希望家庭配置全方面的保障。

B家庭买保险,优先考虑夫妻两个人的保障,无论哪一方生病或发生意外,对家庭财务都会造成很大影响,贡献大,保障就多买点,贡献小,保障就少买点。

意外险、医疗险、重疾险和定期寿险都要买。

再考虑小孩和老人的保障。

如果追求保障全面,就不能遗漏任何一个家庭成员的风险。

3、职业因素

C作为家里的经济支柱,一个人赚钱养家,目前是出租车司机,收入不稳定,多劳多得。D也是家里的经济支柱,身份是公务员,单位提供公费医疗。

对C来说,可能担心交通意外事故和自己的身体状况,更关注的是意外和医疗保障。

但大多数意外险只保1-4类职业,如果从事的是1-6类职业,买了也是不赔的,这种情况能直接抄作业吗?

对D来说,因为收入稳定,还有公费医疗,更担心的是身故风险,那么定期寿险的保额可以多买点。

4、更看重保障or理财

E家庭属于典型的高产家庭,年收入在百万以上,F家庭属于大多数普通家庭,家庭收入很一般。

对E家庭来说,生病了有足够的钱看病,也不太关注保障,更想怎么让“钱生钱”,提前为幸福的养老生活做准备,所以更关注储蓄险。

F家庭,任何家庭成员生病了,都可能会面临看不起病的情况,更关注保障型的保险,可以弥补经济损失。

二、预算层面不同

有需求一定就要买吗?

那我估计普通家庭十是八九配不齐保险,也买不起保险。

国内保险很多情况下还是太贵了。

除了需求,我们第二个要去看的就是预算。

高预算家庭:

家庭年收入最好是不低于50万。

有足够的预算配置全方面的保险:保障+储蓄

重疾险、定期寿险、意外险和医疗险作为四类基础保障型保险,每个家庭成员都要配置,但孩子不需要买寿险。

储蓄型也可以投一笔钱进去。

其中重疾保额不能少于50万,

意外险一般有100万保额,也可以叠加购买,

身故保额不建议低于200万或300万,

普通的百万医疗险报销额度通常有几百万,

这些保障足够了。

储蓄险买多少,就看你想为未来存多少钱了,

比如维持一个体面的养老生活需要多少钱?

对这个问题,我在知乎上还专门写过一篇文章,参考:体面养老需要多少钱

计算后,得出退休了如果想过一种体面的养老生活,需要不少于当下300万的购买力。

所以买储蓄险有能力就多买点。

中预算家庭:

家庭年收入能做到30万左右。

普通收入的家庭,买保障险就行了。

重疾险、定期寿险、医疗险和意外险都要买上。

其实配置也是差不多的,

重疾保额最好不低于50万,意外险100万保额,定期寿险不建议低于100万,百万医疗险的报销额度不用操心。

储蓄险看情况配置。

养老问题是大家迟早要面临的,只是因为时间上相对较远,所以才体会不到紧迫感,但养老有条件必须要重视。

(所谓有条件,指的是有30%结余,30W年收入如果能存下10W,就可以考虑储蓄险)

低预算家庭:

家庭年收入在10万左右。

预算较低的家庭,四大基础保障险还是要买,但可考虑低配版的保障。

比如把重疾保额从50万减少到30万,定期寿险保额可以减少到50-100万保额,其它保险配置可以维持前面不变。

极低预算家庭:

对预算过于拮据的家庭,家庭年收入8W以下,甚至更低。

比如一对新婚夫妇,可能才二十五六岁,事业刚起步每月收入也不高,这时可以只考虑医疗险+意外险。

意外险和医疗险非常便宜,一个25岁的男性,保费可能六-七百块,两个人一年的总预算一千五可以搞定。

(如果有能力,还是要早点配齐,保费也更便宜)

如果预算不足,通常有几个解决方法

1、缩减期限

把终身重疾险换成定期重疾险,保到70岁,预算会降低。

2、减不必要的责任

像疾病额外赔付、多次赔付、住院津贴等责任重要性都不大,能不要就不要了,减少预算,甚至可以直接买裸重疾险。

3、选缴费期更长的

保险缴费期越长,分摊到每年的保费越少,减轻缴费压力。

有了需求有预算,就一定能顺利买到吗?

三、健康状况不同

即使需求和预算都差不多,同一个产品,它也不一定能让你老老实实买到。

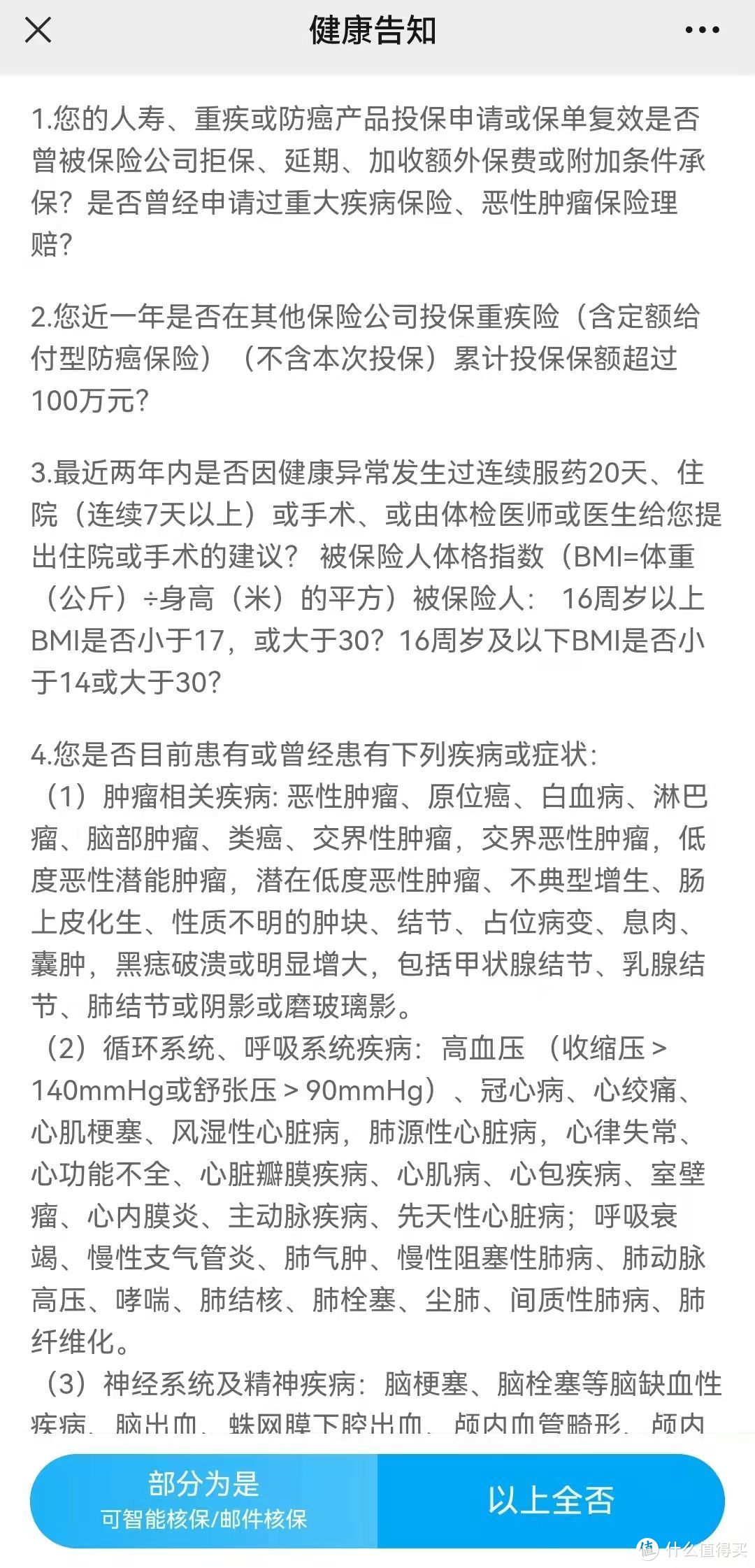

保险有健康告知,

而每个人的健康状况都不一样。

有的产品健康告知宽松,有的产品健康告知严,这款产品他能买,但如果你身体不过关,你就买不了,或者需要加钱才能买。

很多人直接抄作业照搬别人的买,连健康告知也不看就买,一旦出险了,保险公司很可能就会拒赔,引起理赔纠纷。

这种抱着侥幸心里买保险肯定是不行的。

那怎么过健康告知核保呢?

1.如何看健康告知

健康告知很长,每一条每一个字都要认真看。

但记住三个原则就行:

问到了才告知,没问到的,不主动告知也不提前去体检,未经诊断“臆想”的疾病,默认为没有。

没有问题,直接点击“以上全否”进入投保。

2.身体有问题,如何过健康告知

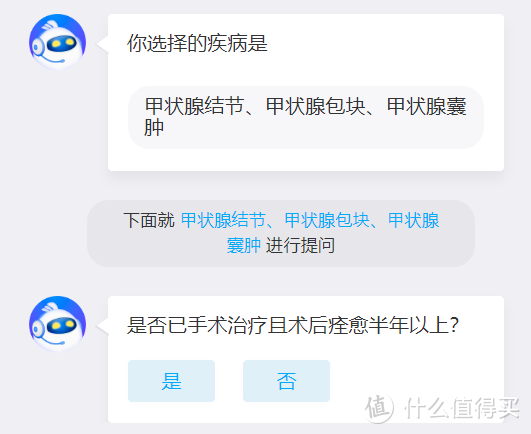

如果很不幸,你正好不符合健康告知的其中一项或几项,比如有甲状腺结节,点击“部分为是”,进入智能核保。

智能核保,可理解为是保司对该疾病做进一步的确认,大家如实回答就行,根据你的回答,保司会当即给出核保结论。

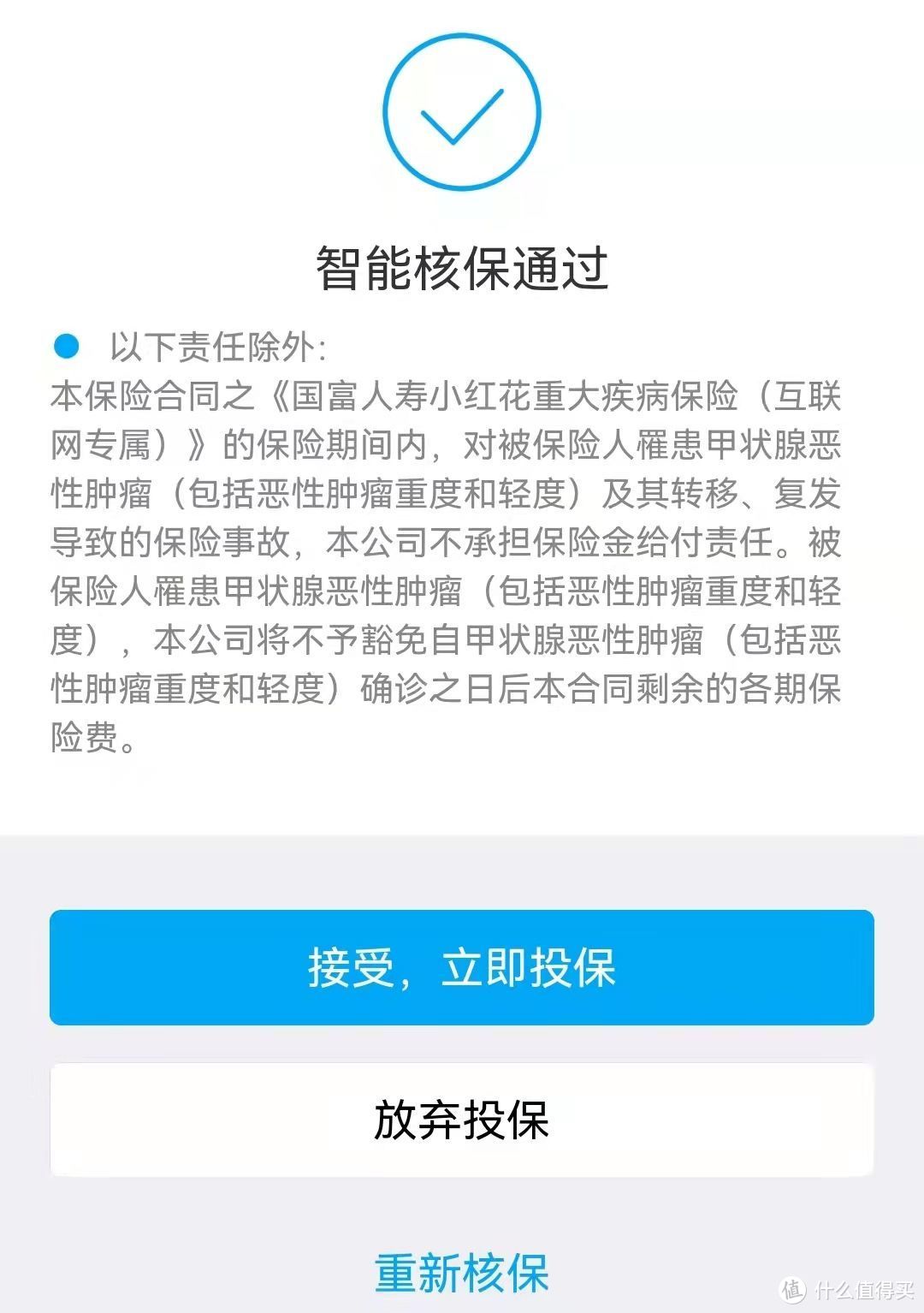

比如智能核保通过:

很多疾病健康告知不过,但进入智能核保后是可以买的,但保司也有可能给出加费承保、除外承保、延期承保、拒保等四种核保结论。

但如果被拒保了怎么办?

3.如何选择宽松的产品

要靠经验丰富的人士了,比如找我帮你,看有没有你能投保的更宽松的产品。

别看现在同类保险的健康告知差不多,很多产品只有细微差别,但有时候就是这种细微差别,给了你来之不易的投保机会。

所以从这三个方面看,买保险我不建议直接抄作业,抄作业的前提是你了解自己的需求和预算以及身体状况,否则直接抄作业大概率都会出bug。

四、适合范围内,选实用性高的,但也因家庭而异

在清楚了自己的情况后,该买哪些保险,哪些是你可以买的,答案差不多也清楚了。

有没有需求类似,预算以及健康条件类似,买的保险却不同?

有的,比如癌症津贴、癌症多次赔,但附加的价格类似,

再比如,A定期寿险买200万保到60岁,和B定寿买100万保额买保到70岁,但价格类似,

怎么选?

通常情况下建议选实用的。

所谓实用,指的是出险概率高,

比如买重疾,癌症津贴比癌症多次赔获赔概率更高,价格类似,当然选癌症津贴更实用;

再比如定寿,人到了60岁,差不多已经卸掉责任了,保证最关键的阶段保额充足就行,所以200万保额保到60岁和100万保额保到70岁,选前者。

但如果是400W保到60岁,和200W保到70岁,可能又是选后者更合适了。

但这些是相对理性的选择,但毕竟家庭有千面,也是有差别的。

比如家族有心脑血管病史,相比癌症多次赔,可能要更关注心脑血管疾病多次赔。

选出了能买的产品,剩下你要做的事就简单了:

适合范围内,选最佳产品。

那什么是最佳呢?

便宜的就是最佳的。

举个例子更好理解,30岁男性身体健康,买重疾险,在保证保额充足的情况下,买50万保额,但预算只有五千块,怎么买?

可以买终身裸重疾险,

这种情况,谁便宜谁就是王道。

医疗险也一样,在保证续保产品里选出合适产品,谁责任实用谁便宜买谁,

意外险和定期寿险的责任更简单,买便宜的就行。

看出没有,

买保险没有速成课。

即便预算和健康状况都类似,需求只要有一点点区别,就可能买到不同的保险,一定要具体情况具体分析,

但肯定不存在一定适合的完美产品。

买保险还是不要简单抄作业好。

以上。

值友9637255643

校验提示文案

值友9637255643

校验提示文案