49

78

重疾险怎么买?教你不花冤枉钱!

2021-10-04 19:08:09

0点赞

7收藏

0评论

重疾险怎么买?这对小白选手甚至保险老司机来说,都是个难解之谜。

因为可以纠结的地方太多了:

保额买多少?

要不要身故?

癌症二次发病率高吗?

哪个保障最全面,价格还便宜?

合姐给你多角度全面拆解重疾险,先搞懂思路,再选重疾险就不会踩坑啦!

下文分为3部分:

1、重疾险是什么?

2、重疾险分几类,适合谁买?

3、重疾险怎么买?

一、重疾险是什么?

重疾险,是专门保障大病的保险,比如癌症、脑中风、急性心梗、瘫痪等;

它是个严谨而又大方的老太太,只有符合条款赔付条件的疾病,才可赔付;

且并不是所有疾病都确诊即赔,如冠状动脉介入手术,需做了开胸手术才能赔;

给钱很大方,一次性赔几十万,随便你怎么花,治病也行,康复期补充收入也行,甚至拿钱消遣、还债、买房都行。

人患一场大病,出院后还得在家休养一段时间,立马能工作不现实,甚至好几年都没有收入。

重疾险的作用就在于,给你一笔钱,弥补生病、养病期间的收入损失。

二、重疾险分几类?适合谁买?

重疾险的保障很多,一般分这3类:

(1)消费型重疾险:纯保障疾病,不含身故责任。优点是价格便宜,性价比很高。

因为不含身故责任,若到期前没发生过理赔,那么交的钱就白白消耗掉了。

适合谁买:预算少,追求高性价比的人群

PS:重疾险是有现金价值的,不想白花钱,可退保拿回现金价值;保终身的重疾险,一般七八十岁时的现金价值>已交保费,所以不亏。

(2)储蓄型重疾险:除保障疾病外,身故一般可赔保额。即要么病了赔,要么死了赔,一定能拿到保额。

但价格就比消费型重疾险贵50%左右。

适合谁买:预算充足,追求保障最全面的人群。

(3)返还型重疾险:合姐把它归为两全型保险,即不仅生病、身故都能赔钱,活到某个年龄,还能领满期金--返还保费。

这就是不花钱买保险了,但价格非常贵,合姐不推荐它,实际性价比非常低。

适合谁买:保守主义,看中返还的人群。(不得不说,这类人买保险往往被坑。)

三、重疾险怎么买?

重点来了,合姐接要具体讲讲重疾险的选购要点了,看完这8点选购建议,重疾险怎么买可就门儿清了!

保额买多少?

买重疾险,其实就是买保额,将来生病赔的钱,一定是能解你燃眉之急的数额。

合姐建议保额最少得30万,普遍应买到50万;

除了疾病治疗成本,还要兼顾到生病、康复期间的收入损失和家人的1-2年的生活费;

因为生病了,自己没收入,家人也要照顾你,收入多多少少都会受到影响。

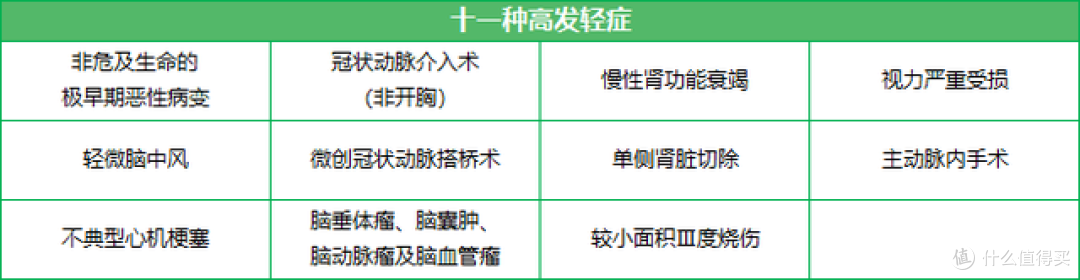

疾病数量越多越好?

重疾险,单纯比拼谁的数量多,那你就掉坑了。

只需关注,高发的疾病是否包含就好了!

重疾:理赔率达95%的25种重大疾病,每家保险公司必保,而且赔付定义都是统一的,所以,重疾保障每款产品相差不大。

轻症:看是否包含以下11种高发轻症即可!

买不买身故责任?

预算少,不建议买身故责任,选择高性价比的消费型重疾险即可;

预算充足,可以买身故责任,不是病了赔,就是死了赔,100%能拿到保额。

但合姐心里最推荐的是不买身故责任,买重疾险是未来将来有足够多的钱应急,那买身故责任的钱多买点保额,不香吗?

保障期选多久?

重疾险的保障期分2种:保终身,或保定期至70、80岁;

合姐建议优先选择保终身,全面覆盖风险;

若预算不多,可选择保定期至70、80岁,降低保费支出,缓解经济压力。

等将来预算充足了,再补充终身保障!

趸交还是分30年交?

合姐建议,缴费期越长越好,一般都选30年交。

一个是分摊到每年的保费低;

二是可以抗通胀,今年5000元的保费,过个二三十年,估计价值也就2000元,实际交的钱更少了。

三是有机会豁免保费,随着年龄增长,患病的概率更高,如果缴费期患了轻症、中症、重疾,有机会豁免未交保费,也是省钱了,杠杆更高!

买不买癌症二次赔?

买。看下面这张图就知道为什么了:

患癌后,第二次重疾还是癌症的概率是18.5%,概率是最高的,所以有必要买癌症二次赔。

而且治疗癌症的周期得好几年,还费钱,有机会获赔第二次,不是更好吗?疾病面前,钱是救命稻草!

买不买心脑血管疾病二次赔?

如果家里有心脑血管病史(比如心梗、脑梗、做过支架等),建议买上!

男性也是心脑血管疾病的高风险人群,理赔数据中占了8成。

肥胖、长期焦虑、压力大、饮食不健康、运动少的人群,真的要加强下心脑血管疾病二次赔的保障!

选重疾单次赔还是多次赔?

预算少,买重疾险单次赔+附加癌症二次赔的保障最好;

预算多,可以买不分组多次赔的重疾险,保障更全面。

买多少的保障,还是得钱包决定~

四。写在最后

搞清楚上面8个选购要点,基本上就知道重疾险怎么买了!