7

15

大黄蜂5号和妈咪保贝哪个好?哪款更值得买?

2021-12-14 20:16:02

0点赞

4收藏

0评论

说起给孩子买重疾险,一定绕不开一个问题:少儿重疾险保30年还是保终身?

这个确实没有标准答案,完全看个人喜好和预算,但有一点可以肯定:对孩子而言,买终身单次赔付重疾险意义并不大。

为什么呢?

以30岁为界,孩子一生罹患重疾的情况有如下5种:

30岁前1次重疾

30岁前2次重疾

30岁前1次重疾,30岁后1次重疾

30岁后1次重疾

30岁后2次重疾

对于情景1,定期保30年、终身单次重疾险都是理赔后合同结束,但定期便宜不少;

对于情景2、情景3、情景5,终身单次重疾险首次理赔后合同结束,解决不了二次重疾这个问题;

对于情景4,跟情景1类似,虽然那时候定期产品到期,但可以让孩子选择适合他们那个时代的保险产品。

综上所述,少儿重疾险其实就2种选择:

保定期至30岁左右

保终身且重疾可多次赔付

预算不足:选择定期,把保额做高,保至孩子经济独立的年龄,让孩子自己选择适合那个时代的产品;

预算充足:可选择保终身且重疾可多次赔付的产品,保证保额充足的同时把保障年限做长,毕竟孩子生命周期很长,发生二次重疾的概率还是有的。

说到这,肯定有人会提出两个疑问:

1.30年后,孩子买保险不是更贵了吗?

2.万一中途孩子身体有点问题,不好买保险了吧?

观点1我并不十分赞同,儿孙自有儿孙福,为什么我们不觉得自己的孩子会有更多的财富呢?反而觉得他们连几千块的保险也买不起呢?

再者,保险也在发展,让他们选择适合那个时代的产物不好吗?

观点2有一定道理,但现在不少定期重疾险都人性化加入了客户忠诚权益。

就是定期保障到期后,可以免健康告知、免等待期转投其他成人产品。

基于上述观点,我们来看看互联网渠道2款热门少儿重疾险:大黄蜂5号和妈咪保贝哪个好?

保定期选哪个?保终身又该选哪个?

一、大黄蜂5号和妈咪保贝哪个好?

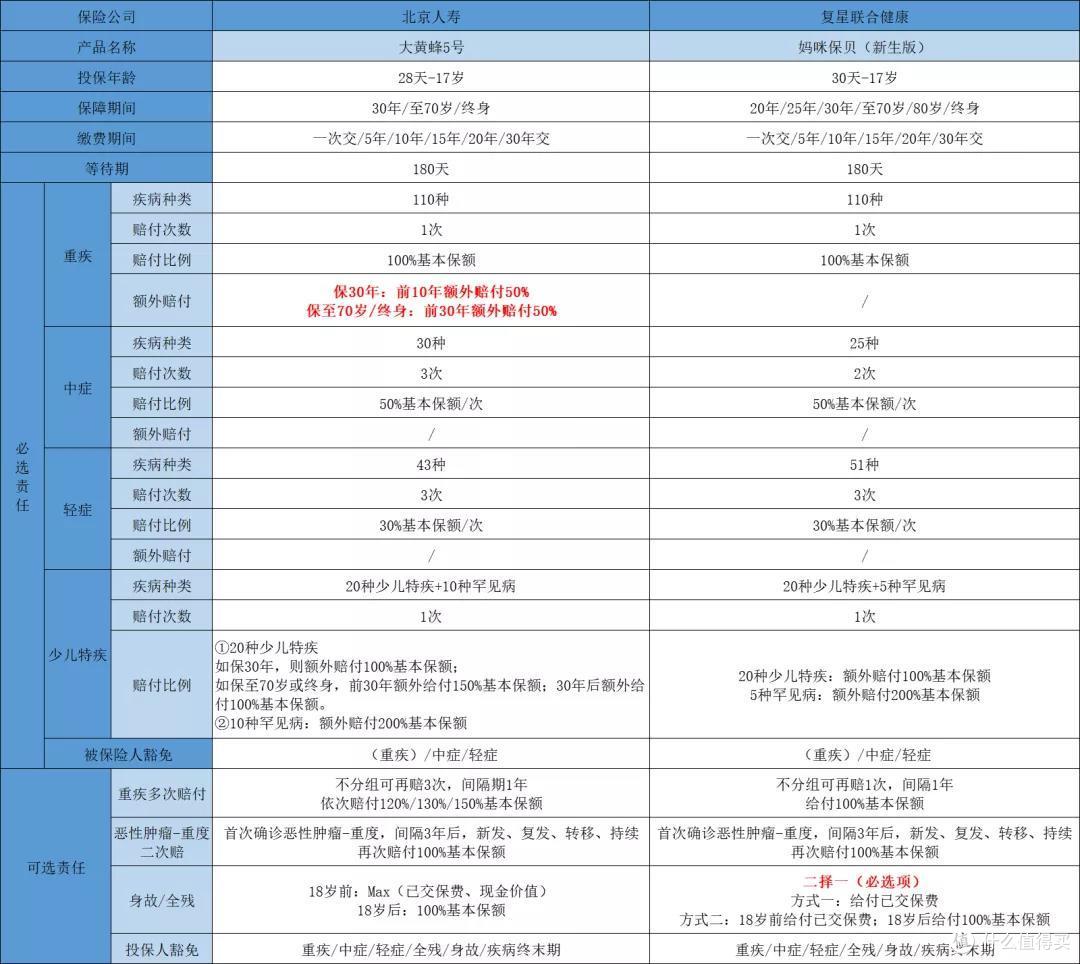

首先来看看二者保险责任对比:

主要区别就在图里,大家仔细看图即可~

当然,从表面看,二者保险责任同质化非常严重,只是大黄蜂5号多了一项重疾额外赔的责任。

二、高发疾病全面性

重疾险新规下,大陆保险公司重疾产品都必须包含如下28种重疾病种,属行业规范,不存在谁家宽松谁家严格。

此外,对3种高发轻症也做了统一规范,定义一致。

除以上疾病外,其余重疾、中症、轻症并无统一标准,保险公司可自行定义。

因此,在选择重疾险时一定要重点留意28种重疾所对应轻症是否包含,以及赔付比例、理赔标准是否可接受。

1.轻症保障

同样的,二者仍然难解难分,但妈咪保贝新生版相对更全面。

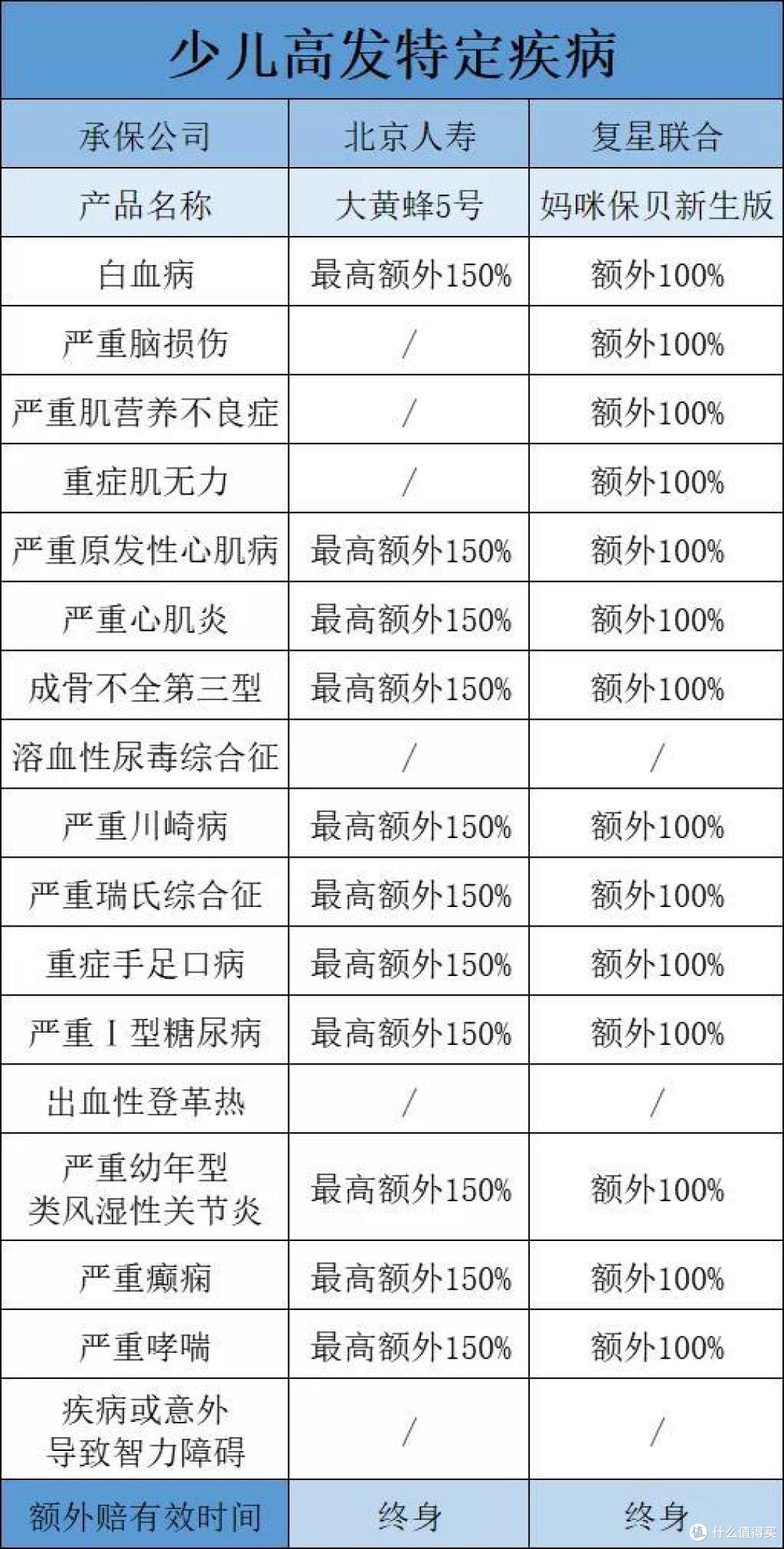

2.少儿特定疾病

之所以叫少儿重疾险,就是因为少儿特定疾病可额外赔付。

先明确一个前提:少儿特定疾病本身就属于重疾,只是有此项责任后,确诊少儿特定疾病可额外赔付。

显然,此项责任上妈咪保贝新生版包含疾病更多,但大黄蜂5号额外赔付比例更高一点。

相比之下,个人觉得应该首先考虑全面性。

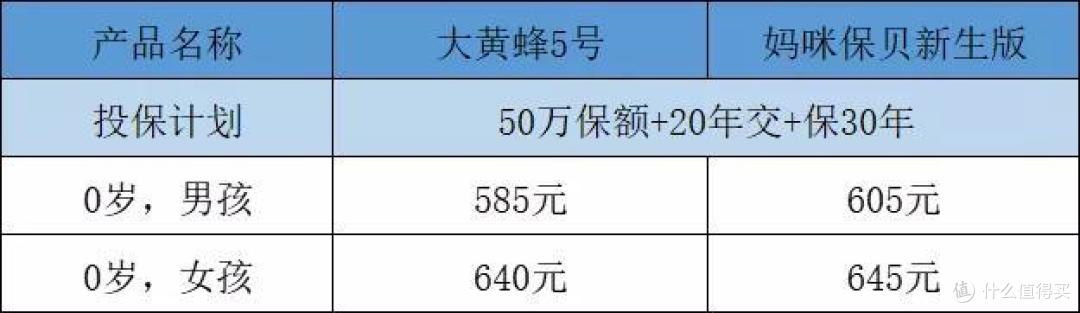

三、保费对比

如开头所说,少儿重疾险要么定期保到30岁左右孩子经济独立,要么保终身且重疾可多次赔付。

那就来对比一下这2种情况下的保费,看看大黄蜂5号和妈咪保贝哪个好。

1.保30年

2.保终身+重疾二次赔付

保30年时,二者保费基本无差别。

保终身且附加重疾二次赔付后,妈咪保贝相对更贵一点,主要原因在于妈咪保贝身故责任为必选责任,大黄蜂5号身故责任为可选责任。

至此,大家会发现一个问题,保险发展到今天,同类产品的同质化已经非常严重,单纯对比保险责任意义并不大。

而最终选择哪款产品,很大程度上取决于3个因素:

健康告知

个人喜好

保费

有人看重性价比,选了互联网渠道的大黄蜂5号或妈咪保贝;而有人更看重品牌,从而选择了平安、国寿等这些公司,虽然贵不少。

这没有对错,就跟谈恋爱似的,喜欢对方的优点,但也得接受他/她的不足。

当然,如果你非要问我大黄蜂5号和妈咪保贝哪个好,有2个建议供参考:

保30年:选妈咪保贝,因为有客户忠诚权益

保终身:选大黄蜂5号,因为价格更低一些,且重疾可额外赔付

当然,不管最终选哪个,希望是你综合考量健康告知、预算、保险责任、家庭情况后做的决定,而非跟风或者“人情”。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~