4

4

人保寿险美满金生年金保险怎么样?真实收益到底如何?

2022-01-18 13:07:00

4点赞

2收藏

0评论

人保寿险开门红产品——美满金生上线,产品形态也依旧是雷打不动的“快返型年金保险+万能账户”组合。

继续开门红产品测评系列,本场选手:人保寿险美满金生年金保险+品质金万能账户(卓越版)。

一、人保美满金生年金保险保什么?

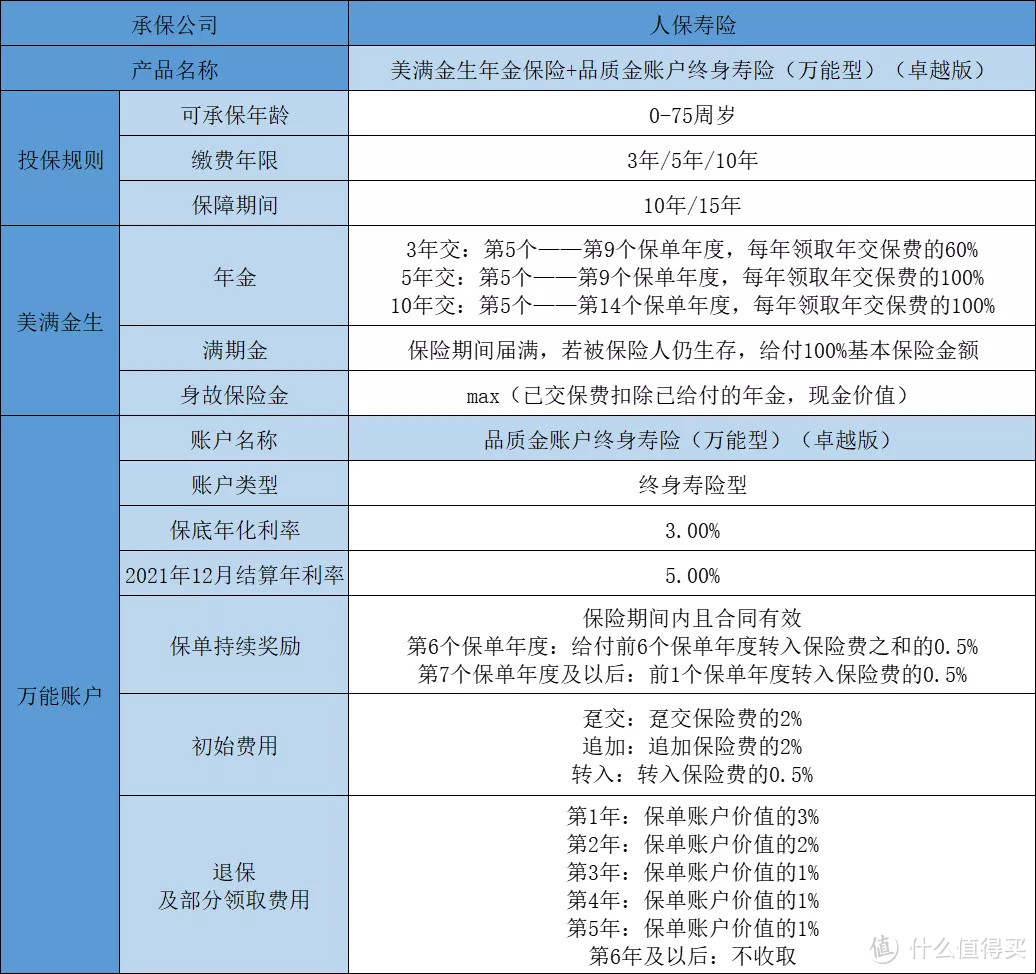

人保美满金生年金保险组合的保险责任如下:

首先,人保美满金生年金保险属于快返型产品,之所以叫“快返”,是因为受监管134号文件限制:

两全保险产品、年金保险产品,首次生存保险金给付应在保单生效满5年之后,且每年给付或部分领取比例不得超过已交保险费的20%。

然后,附加的品质金卓越版万能账户属于终身寿险类万能账户,保底年化利率3%,领取无限额,但追加、转入保险费都会收取相应手续费。

产品责任不难,但这类产品一定要搞清楚这3个前提:

1.总收益=固定收益+浮动收益

人保美满金生年金保险收益固定,附加的品质金卓越版万能账户收益浮动,但有保底利率。

2.演示利率≠实际结算利率

万能账户结算利率并不确定,每个月会在保险公司官网公布,这才是实际的结算利率。

除了保底利率3%明确写进合同,其余不管是4.5%、5%还是6%都属于演示利率,并不保证。

3.保费并非进入万能账户

这是非常大的一个误区,不少人误以为自己交的保费是进入万能账户了。

事实上,在不追加的前提下,前5年万能账户一分钱没有,再高的结算利率下利息也是0。

而5年后第一笔年金进入万能账户,而那时候的结算利率又是多少?

上面三点是销售误导重灾区,当卖方的销售误导与买方的理解误区相撞,不仅仅让普通人觉得保险是骗人的,更让保险这个行业发展艰难。

二、人保美满金生年金保险怎么样?

人保美满金生年金保险+品质金卓越版万能账户的收益由两部分组成:

美满金生年金保险的确定收益

品质金卓越版万能账户的浮动收益

我们以40岁男性,年交10万、交3年、10年满期为例:

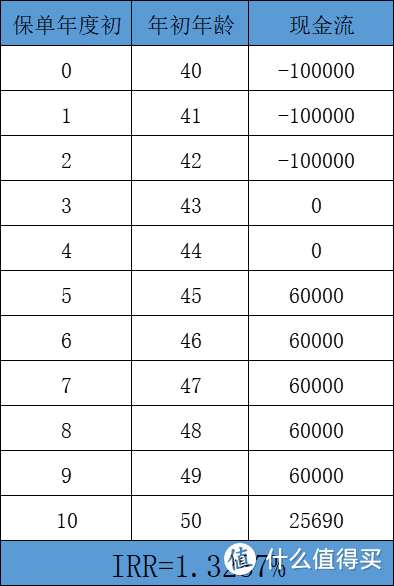

1.确定收益

借助Excel计算IRR即可,IRR可以理解成考虑时间价值后的真实收益率。

计算可得,人保美满金生年金保险确定收益率为1.3287%。

单独看确实不高,但我们一般不会把生存金和满期金领取出来,而是默认进入万能账户累计生息,再来看看整体收益如何。

2.浮动收益

这里再次提醒一下这2个误区:

演示利率≠实际结算利率,万能账户收益取决于结算利率,会在保险公司官网公布

保费并非进入万能账户,在不追加前提下,5年后才会有第一笔生存金进入万能账户

首先,我们前往人保寿险官网查看品质金卓越版万能账户结算利率,如下图:

这是个新万能账户,结算利率就只公布了2期,11月、12月的结算年利率都是5%。

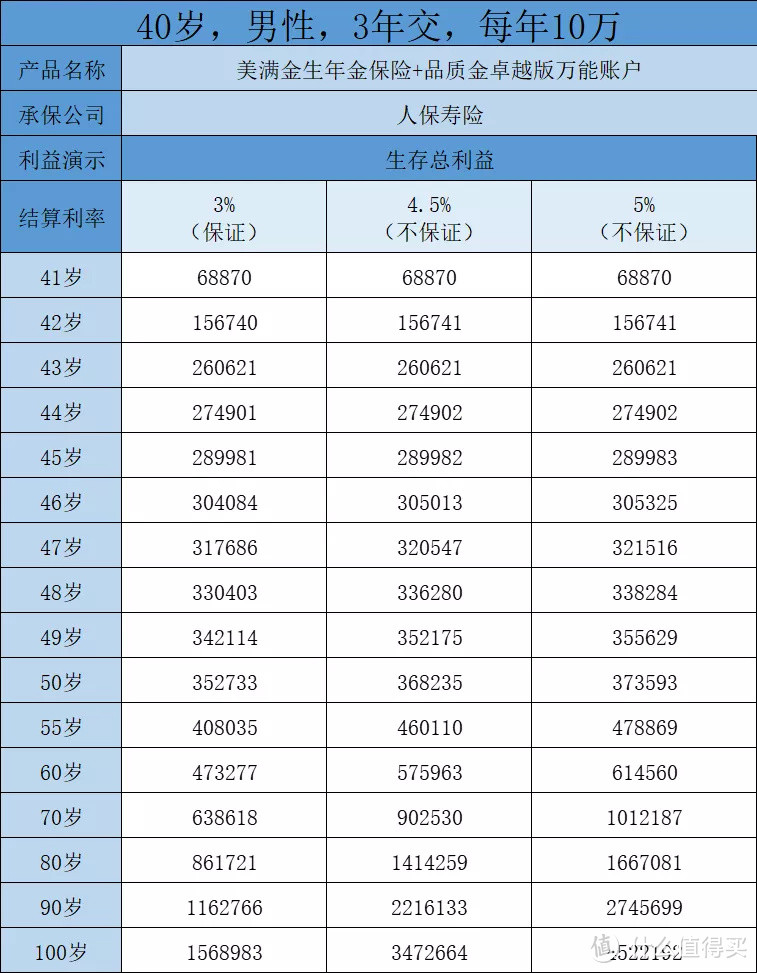

那我们就以写进合同的保底利率3%、中档结算利率4.5%、2021年12月结算利率5%为例,来看看不同利率下的利益演示。

可以看到,起点一样,但随着年龄增长,不同结算利率下生存总利益的差异会越来越大!

而生存总利益就是被保险人生存时可以拿到的钱,差距却可以达到数倍。

然而,只能保证不低于3%结算利率,不管是4.5%还是5%,都无法保证。

当然,也不可能短时间内跌至3%,但基本做不到几十年保持在5%甚至更高结算利率,最终大概率都是归于3.7%左右。

销售人员对结算利率的不确定性闭口不谈,普通消费者眼冒星星的关注高结算利率,而最终实际收益与预期收益差距较大时,只能是:保险是骗人的。

所以,需要大家明白的是,当附加万能账户之后,整体的收益就会浮动,我们希望有高结算利率,但也要能接受保底利率。

同样的,我们取60岁这个节点,根据不同结算利率计算IRR,大家感受一下。

3%结算利率:IRR为2.4275%

4.5%结算利率:IRR为3.4904%

5.0%结算利率:IRR为3.8439%

可以看到,本来年化利率1.3287%的人保美满金生年金保险在经过万能账户二次增值后,收益率明显提升。

综上,还是那句话,人保美满金生年金保险+品质金卓越版万能账户这种组合值不值得买,取决于能不能接受其真实收益率。

当然,肯定有人会说“年金险不是只看收益的”。

如果不看收益,那为什么在卖的时候要极力宣传其万能账户的高收益呢?

再者,对我们这种一年只能投入三五万的普通人而言,最大的需求就是强制储蓄或者想多领点养老金,不看收益看什么呢?

但反过来讲,对于每年投三五千万的高净值人群来说,看收益高低确实意义不大。

他们更在意的是年金险的功能及法律属性,在保证安全性的前提下,实现资产隔离、保值与传承,或者享受上文提到的养老社区这类增值服务等等。

最后还是要提醒大家,年金险虽然是很好的理财产品,但并不适合所有人。

原因很简单:一年投三五千没太大意义,一年投三五万又会占用大量现金流。

买保险是为了给生活兜底,绝对绝对不能让保费给自己的正常生活带来压力。

如果你在开门红期间确实有配置年金险的需求,建议先理清楚3个问题:

买年金险来做什么?

真正有多少闲钱可以支配?

真实收益率IRR能否接受?

更多疑问,可留言告诉我。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~