49

78

凡尔赛1号,核保宽松!对女性很友好!

2021-09-17 13:46:44

0点赞

0收藏

0评论

合姐最近在整理常见疾病核保的时候,发现经常能看到一款产品——凡尔赛1号;很多常见的疾病,凡尔赛1号都能核保通过,简直太宽松了!

尤其是对女性特别友好!

话不多说,合姐带你走一遍核保流程,看看凡尔赛1号核保多宽松,适不适合你买!

下文分为3部分:

1、凡尔赛1号核保有多宽松?

2、凡尔赛1号重疾险测评

3、同类对比,性价比如何?

一、凡尔赛1号核保有多宽松?

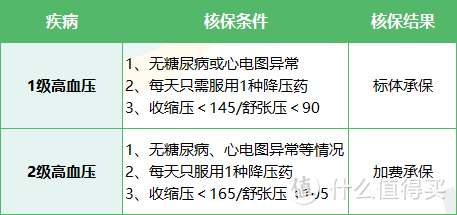

①高血压

高血压容易诱发心力衰竭、冠状动脉粥样硬化、肾功能减退、脑出血、糖尿病等;很多保险公司对高血压的核保要求比较严格,但也不是不能买!

符合条件,还是有机会投保的:

1级高血压可以直接买,2级高血压买凡尔赛1号需要加钱。

很多重疾险高血压超过160/100就不能买了,凡尔赛1号对高血压患者太友好了!

②女性疾病

关于女性疾病,大多数重疾险会问一堆问题:

(别的产品条款)

(别的产品条款)

凡尔赛1号根本不问,只要没其他健康异常,即使有乳腺结节/子宫肌瘤/卵巢囊肿/宫颈疾病,都能直接买!

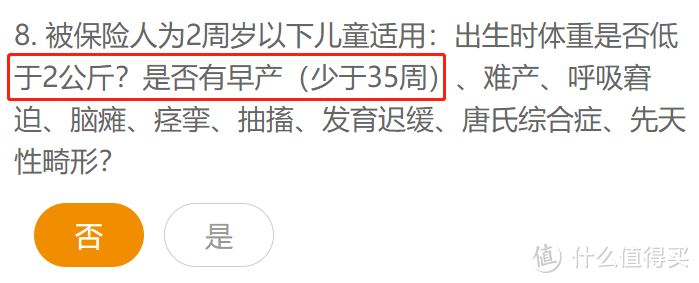

③儿童高发疾病

很多产品很早产要求很严格,要求婴幼儿出生时体重超过2.5kg:

凡尔赛1号只要出生时超过2kg,早产孕周超过35周就行,尺度更宽:

如果有以上疾病,还是要具体情况具体分析;凡尔赛1号核保这么宽松,保障是不是也一样优秀?接着往下看!

二、凡尔赛1号重疾险测评

凡尔赛1号,保障如下:

最高可投保保额70万,承保职业1-4类,

分为两个版本:保至70岁版和终身版,不同版本保障也不太一样。

⭐相同保障

①重疾额外赔扩大年龄至65岁

120种重疾,赔1次,100%,60岁前(不含)得重疾,额外赔80%,60-65岁(不含)的重疾,额外赔30%,为什么创新60-65岁的重疾额外赔?

![*图片数据来源:罗辉,薛万国,雷永红 . 我院近5年癌症住院患者性别、年龄及病种分布[J]. 解放军医学院学报,2019,40(8):740-744.](https://qnam.smzdm.com/202109/17/6144041f7c4c48579.png_e1080.jpg) *图片数据来源:罗辉,薛万国,雷永红 . 我院近5年癌症住院患者性别、年龄及病种分布[J]. 解放军医学院学报,2019,40(8):740-744.

*图片数据来源:罗辉,薛万国,雷永红 . 我院近5年癌症住院患者性别、年龄及病种分布[J]. 解放军医学院学报,2019,40(8):740-744.

从权威数据来看,全国范围内,癌症患者以60-64岁的人数最多,

在解放军医学院的病例中,也符合这一特点,50~69岁患癌人数达到高峰,从70岁后逐渐下降,

所以65岁前是重疾的高风险阶段,也是人生责任最重大的阶段,保障肯定是要大大的好!

凡尔赛1号的这波扩大额外赔年龄范围,深得我心~

②癌症二三次赔

这是个可选责任,

◈首次癌症→二次癌症→三次癌症,赔100%,间隔期3年,

◈非癌重疾→癌症,赔100%,间隔180天,

↙

二次癌症,赔100%,间隔3年。

*包含癌症的新发、复发、持续、转移。

虽然赔付比例比较低,但跟别人单纯的二次赔比,多了个三次赔,

并且间隔期也是当前市面上最短的,诚意还是挺足的~

⭐不同保障

①轻中症保障有区别

◈25种中症,保至70岁版赔50%,终身版赔60%;

◈40种轻症,赔30%。

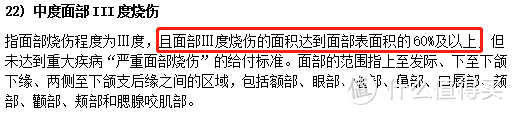

12种高发轻症保障全面,而且“较小面积III度烧伤”还被分到了中症,能多赔点是妥妥的好事~

但经不得夸,高发中症里的“中度面部III度烧伤”没有正儿八经的保障,

正经的“中度面部III度烧伤”长酱紫:

*图为达尔文5号荣耀版条款内容

凡尔赛1号只在轻症中有个“轻度面部烧伤”来勉强对应,

所以上面这个“较小面积III度烧伤”多赔点也算功过相抵了。

but,12种高发中症缺失了“中度或特定性红斑狼疮”,算是个坑了~

另外,轻症+中症的理赔次数累计最多5次,没有具体区分哪个赔几次,次数灵活可调节,更符合现实生活中各种情况,这点很不错~

两个版本除了中症赔付比例上的差别,还有

①保终身版:

60岁前首次轻/中症额外赔15%,只赔1次,

如果同时发生轻/中症,按赔付高的中症来赔,赔75%~

举个例子:

30岁老王买了50万保额,

若40岁首次患原位癌(轻症),赔50万*45%=22.5万,

若40岁首次患中度阿尔茨海默病(中症),赔50万*75%=37.5万,

若40岁同时发生以上两种病,赔37.5万。

②保至70岁版:

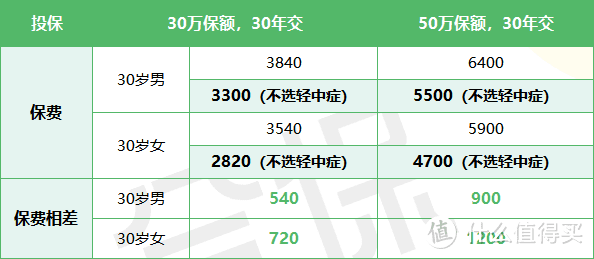

轻中症保障可选,不选可进一步降低保费~

可以看到不同保额的情况下,选不选轻中症的保费差也不同,

如30万保额,30年交,30岁男性附加保障后贵了540元,50万保额的话附加后就贵了900元。

所以保至70岁版加不加轻中症,能降低多少保费,要看实际投保保额,

但是这个版本确实是为预算紧张的人群考虑周全~

选不选就看大家手头的money啦~

②两个版本身故责任灵活性不同

◈保至70岁版,身故只能赔保额,

◈保终身版,可选身故赔保费,或身故赔保额,

赔保额的话,会贵一些~

而且如果先赔了重疾,身故就不赔了,所以看上终身版的小伙伴,合姐建议选择身故赔保费,

另外再单独搭配个定期寿险保障身故,这样重疾身故都不落下!

来总结下凡尔赛1号的优缺点:

优点:

◈60-65岁重疾额外赔30%,更实用合理

◈可选癌症二三次赔100%

◈保至70岁可选轻中症,能降低保费

◈高发轻症保障全面

◈轻/中症赔付比例累计最高5次,次数灵活

◈保终身版60岁前首次轻/中症可额外赔15%

◈保终身身故责任灵活可选,赔保费/赔保额

缺点:

◈高发中症缺失“中度或特定性红斑狼疮”

◈保至70岁版绑定身故赔保额

◈没有心血管二次赔

三、同类对比,性价比如何?

合姐拿来了其他3款热门重疾险来做对比:

超级玛丽4号

信泰达尔文5号焕新版

复星达尔文5号荣耀版

凡尔赛1号

1. 看重全面保障,选择达尔文5号荣耀版

可附加60岁前额外赔,

附加后,60岁前,

◈首次重疾赔160%,

◈首次中症赔90%,

◈首次轻症赔45%,

重点是附加额外赔后保费不贵~

30岁男性,30万保额,保终身,30年交,保费才4125元/年。

◈可附加癌症津贴,确诊满1年还在治疗,每年可赔40%,最多赔3年~

还有心脑血管二次赔120%,间隔期是当前市面上最短的。

有个大亮点👉是癌症靶向药津贴,最高可赔30万!

2. 看重额外赔的,选择凡尔赛1号

◈60岁前得重疾额外赔80%,

◈60-65岁得重疾额外赔30%,

◈终身版60岁前首次轻/中症还能额外赔15%,

👉另有一大亮点是轻症+中症累计理赔次数最高5次,次数灵活,

合姐建议你这样买:

预算紧张,买凡尔赛1号保至70岁版,

优先考虑把重大疾病风险堵上,重疾的额外赔还是很不错的,

不选轻/中症保障,进一步降低保费。

癌症二三次赔看自己实际需求,如果家族中有人得过癌症,最好把这个附加上。

价格很便宜,30岁男买30万保额,30年交,仅要3300元/年,女性的话只要2820元/年!

预算充足,且喜欢凡尔赛1号的,就买终身版,

把癌症二三次赔附加上,保障更全面,

身故赔保费更划算~