7

6

重疾险,该选择保定期还是保终身呢?

2019-07-10 07:00:00

2点赞

9收藏

2评论

花花世界的选择实在太多,这也好那也好,大家都变成了矛盾纠结体。

每天最大的纠结莫过于——“午饭到底吃什么”。

买重疾险就更头疼了,“保终身还是保定期”似乎是大部分用户都要经历的选择难题。

所以定期、终身到底有什么区别?又该如何选择?今天带你探个究竟。

一、保定期和保终身有什么区别

两者的差异主要是保障时间与价格。

保终身很好理解,这里不多说;保定期,比如保30年、保到70岁,只保障一段时间,到期后保障就没有了。

保障时间直接影响到价格,同一款产品,相同条件下保终身价格会更高。

以“备哆分1号”为例,30岁女性,30万保额,30年缴费:

选择保到70岁,每年保费仅需2799元,但是70岁之后就没有保障了;

选择保终身,保费需4758元,价格多了1959元,但70岁之后依然有保障。

一边价格很便宜,另一边保障更完善,是不是开始纠结了?

二、经济允许,更推荐保终身

定期、终身各有各的好,不过,结合疾病风险、医疗费用及未来规划等来看,还是建议买一份保终身的重疾险更值。

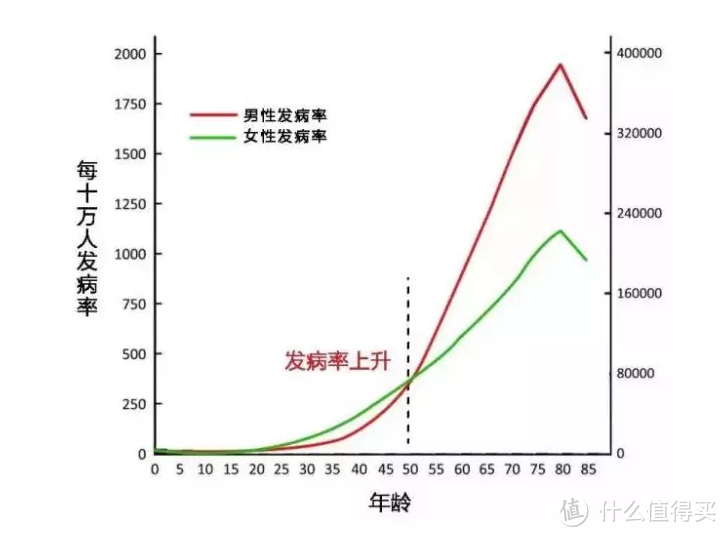

1、年龄越大,患病概率越大

根据《中国人身保险业重大疾病经验发生率表(2006-2010)》,不论男性还是女性,年龄越大发病率越高(80岁左右开始下滑是受到平均寿命的影响)。

一位30岁女性,她在70岁之前得25种重疾的概率大概为25.68%,而她一辈子得25种重疾的概率达到了68.66%。可以看出,患病概率最大的时期还是在70岁之后。

假设重疾险保障只到70岁,之后进入保障空白期。在患病概率最大的阶段失去保障,那么风险就要自担。

举个栗子,阿尔兹海默症(简称AD),也就是常说的老年痴呆,全世界每3秒就有一名AD患者产生,中国患者数量大概在1042.7万。

根据《阿尔茨海默症在中国以及世界范围内疾病负担的重新评估》,2015年中国AD患者的人均花费为13万/年,可能要占到普通工薪家庭年收入的一半。

这个费用怎么解决?

靠医保,很难。医保有封顶线,药物报销范围也有限,而且护理的费用大多不能报销。

靠子女也难。现在家庭多是独生子女,一对夫妻可能要负责4位老人,随着人口寿命的增长,还可能出现一对夫妻照顾8个老人的情况,压力已经非常大。

靠自己又如何?买一套房要掏空6个钱包,前半辈子的积蓄多用在子女身上,养老储备有限,应对大额的医疗支出还远远不够。

况且,把攒了半辈子的积蓄都交给医院,也非常不值。

提前做好准备,选择保障到终身,不仅减轻子女的压力,也是对自己的晚年负责。

2、保终身现金价值更高

很多用户觉得有些重疾险,如果没有得重疾,保费就白交了,更倾向于有一些返还的产品。

其实,这个需求,现金价值也能满足。

现金价值是退保时能够拿到的钱,长期重疾险都有。

大家自然都想要拿到更多的钱,所以现金价值越高越好。

一般来说,保定期现金价值会呈先升后降的趋势,峰值都不会很高。

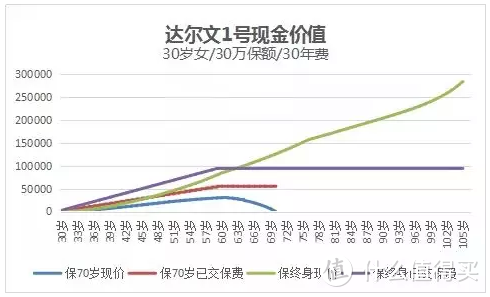

我们测算了“达尔文1号”、“芯爱”、“备哆分1号”等产品,保到70岁,他们最高的现金价值均低于已交保费。

保终身就不一样了,现金价值是可以超过已交保费的,甚至接近保额。

比如“达尔文1号”,保终身现价一路上涨,90岁退保可以拿到大概三分之二保额的现金价值,而且寿命越长越接近保额:

30岁女性30万保额,30年下来,保终身比保70岁只多交了38970元。

选择保终身,到了70岁现金价值为126066元。这时,如果不想要保障了,可以通过退保拿到这笔钱,提高晚年的生活质量,即使没有得重疾,也能拿到一笔钱。

3、先终身后定期性价比更高

每个人对保险的需求不是一成不变的,家庭收入增加,肩上的责任变重,可能就需要再加保。

规划的角度来看,就会有到底是先定期后终身,还是先终身后定期的问题?

还是更建议先终身再定期:

我们假设,备哆分1号保终身,芯爱惠享版保70岁,A小姐在30岁和35岁时分别购买这两款产品,会有下面这种情况:

按照先终身再定期的方式配置,平均每年交的保费要少618元,30年可以节省18540元,性价比更高。

先保终身的另一个好处是,即使A小姐在35岁时身体出现一些问题,买不了重疾险了,也还有一份终身的保障打底,不用担心老年时期没有保障。

三、总结一下

保定期和保终身之间,认为保终身更好,但具体到个人还是得实际情况来推荐。

在保证保额的前提下:

1、预算非常紧张,建议买定期。

在产品选择时可以考虑单次赔付的产品,不仅保证了压力大的奋斗时期有充足的保障,还可以进一步降低保费。

2、预算允许,还是建议买终身,晚年也有保障。

保障到终身,保障时间还很长,有可能得多次重疾,这时可以考虑多次赔付的产品,保障更全面,不用担心再得重疾没钱治。

想要身故返保额的朋友,也可以考虑加上。保终身加身故责任,没得重疾最后身故了,能给子孙后代留一笔保额;如果年纪大了想拿笔钱花,也可以退保拿现金价值(它的现金价值一路走高),选择很灵活。

另外,每个人情况是会变化的,比如收入增加、结婚生娃等。责任越大了,风险的缺口也越大,不管之前保的是定期还是终身,现有保额盖不住缺口,就需要考虑加保了。

- End -

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“三思投顾”,微信搜索“sansifund”。

brycejz

校验提示文案

brycejz

校验提示文案