51

63

重疾险中的“中症责任” ,也有这么多讲究?

2019-07-16 20:45:00

2点赞

23收藏

0评论

这两年来,不管是保障责任上,还是费率上,重疾险一直在不断优化、升级、突破。从最初的只保“重疾”,发展到保“重疾和轻症”,再到如今的中症责任的竞争,保障确实越来越全面,但是也增加了分辨一款产品好坏的难度。

之前,远虑君在《轻症并不轻!重疾险中的轻症该如何挑选?》中,详细分析了轻症的挑选技巧。今天我们来看看重疾险中的“中症责任”如何挑选?哪些中症是比较实用的?

一、什么是中症?

大家都知道,重疾是危及生命的重大疾病。轻症,通常为重大疾病的早期状态或较轻症状,虽然没有达到重疾的理赔标准,但其实比我们普遍认知的“小病”要严重得多。

而中症就是介于轻症与重疾之间的疾病症状,具体的病种和条款与轻症一样,没有统一的标准,由各家保险公司自行定义,有的宽松,有的严格。一般保险公司在设计中症的时候,会考虑两个方面:

1、轻症提档。把部分发病率较高或治疗费用较高的轻症,直接归类到中症里,提高了疾病的赔付比例。

2、重疾降档。按疾病严重程度再进一步细分,比轻症严重,但没达到重疾的程度,归类到中症里,这样降低了重疾的理赔门槛,增加了赔付次数。

举个栗子,某重疾险产品A在100种重疾和35种轻症之间设定了20种的“中症”疾病。其中,“脑中风后遗症”虽然被定义为“中症”疾病,但事实上跟其另一款产品B的“轻症”理赔定义相差无几。不过,若以“中症”来赔付,那么赔付额度就从轻症的25%提升至50%,这就相当于提高了部分疾病的赔付额度。

目前,行业大部分重疾险赔付的标准是这样制定的:轻症的赔付额度通常在20%-30%之间;中症的赔付额度是50%;重疾的赔付额度是100%。所以,中症保障的引入,丰富了保障内容,但是也要注意,保费或许也会跟着上涨。

二、高发中症

既然中症非常有意义,那该如何挑选呢?远虑君主要看两个方面:高发中症的数量和理赔定义、赔付方式(是否存在分组、有无间隔期、是否共用保额等)。

1 高发病种数量和理赔定义

目前各家公司的中症数量普遍是 20 种、25种,但每个公司对中症的定义存在较大差异。所以,对比中症病种,要结合高发轻症来看,同时涵盖高发轻症和中症越多,肯定是越好的。

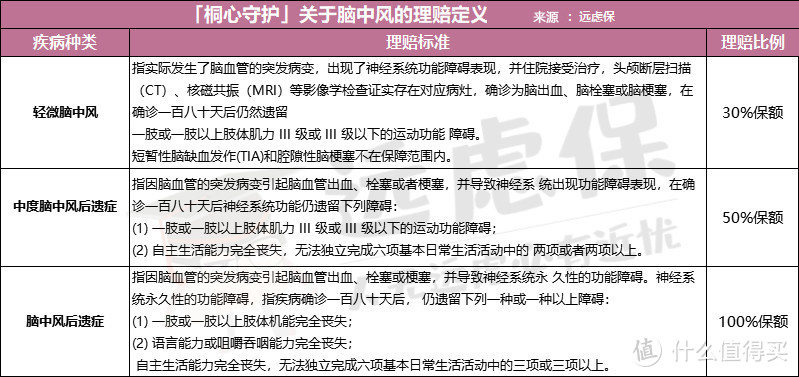

如上图,以「康乐一生2019」和「桐心守护」为例,可以很直观的看到,两者都保障像中度脑中风后遗症、中度急性心肌梗塞、大于15%的面积烧伤、中度阿尔茨海默等比较常见高发的疾病。但是,就算是同一种疾病,条款定义完全相同的情况下,各家公司赔付的标准是不一样的:

如听力严重受损和脑膜炎后遗症,在「桐心守护」中为中症,可赔付50%保额;在「康乐一生2019」为轻症,可赔付至少35%的保额(其轻症赔付分3次,按照35%、40%、45%的保额递增赔付);

如胆道重建手术,在「桐心守护」中为中症,可赔付50%保额;在「康乐一生2019」为重疾,可赔付100%的保额。

所以,中症病种中,涵盖高发轻症和中症的数量越多越好,因为这样可以提升获赔的比例。除此之外,理赔条件也很关键。

以单个肢体缺失为例:

如上图,对比后会发现,「康乐一生2019」定义更严苛一点,因为它还有限定条件:因糖尿病并发症引致的单足解除不在保障范围内。

这里要提醒大家一下,一款产品的好坏,不能只强调一个病种的理赔宽松,也许这个病种宽松了,其他病种严苛,关键还是看自己,如果你在意老年痴呆症的保障,那么就选择中度阿尔茨海默症保障条件比较好的,比如家族有心脏病史的,就主要看重心脏相关疾病的赔付条件就可以了。切勿人云亦云。

2 赔付方式

先看赔付比例。轻症、中症和重疾赔付比例的关系是:重疾(100%)>中症(50%-60%)>轻症(20%-40%)。以「桐心守护」为例,脑中风后遗症是非常典型的疾病,轻症、中症、重疾对应的疾病情况非常清晰。

假设没有中症,临床表现没有达到重症设定的门槛,但属于轻症当中比较严重的情况,那也只能获得30%保额的赔付,而实际的疗养和治疗费用却比一般轻症情况高出许多。所以,附加中症在一定程度上很实用。

再看赔付次数、间隔期和是否共用保额。

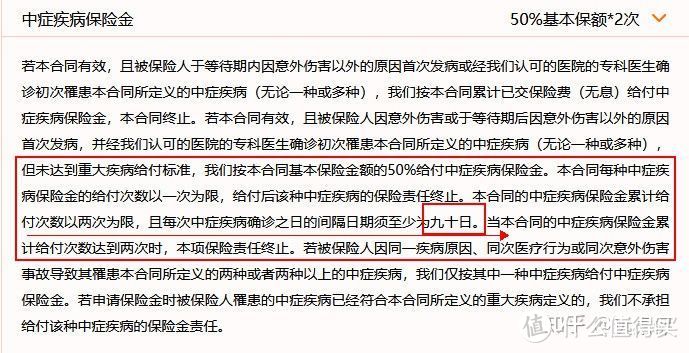

赔付次数越多越好。大多数产品的中症赔付2次,有的则赔付1次,如「安享人生多倍保」;

无间隔期最好。大多数产品没有时间间隔的限制,少数有间隔期,如「长生福优加」,两次中症赔付之间需要90天的间隔期;

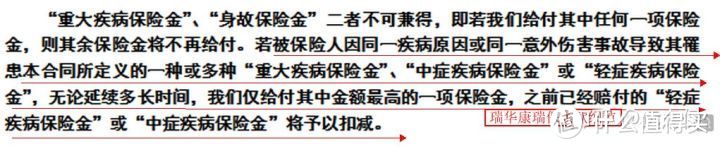

额外赔付最好。目前大多中症都是额外赔付的,但也有些产品的中症保额会占用重疾保额,这就有些鸡肋。比如「康瑞保」:

远虑君说

中症保障的引入,毫无疑问提高了部分疾病的赔付额度,但也要明白“羊毛出在羊身上”的道理。

如果在附加中症的情况下,产品整体费率波动不大,咱们可放心买;如果波动较大,就得想一想了,毕竟重疾险的核心保障应该是重疾。

买保险是在自己经济能力承受的范围内配置合适的方案,首次买保险,预算有限的情况下,需要做一定的取舍,保额、保障内容、保障期限,全都做满很难。还是那句话,适合自己的才是最好的。