35

69

有了几百块的医疗险,还有必要买几千的重疾险吗?

2020-02-12 22:08:19

2点赞

10收藏

0评论

这两周,每天晨跑减肥的隔壁邻居突然不跑步了,周末还一脸嘚瑟地睡着懒觉,

我寻思着是不是出了什么问题,

原来啊,邻居在双11那阵花了200多买了一份微医保·长期医疗,有了400万的保障,瞬间失去了跑步的动力...

出于习惯,我顺口问了一句有没有给自己配上50万的重疾险,

然后邻居满脸的黑人问号...

其实不止邻居一人,很多朋友也有如下留言:

“我买了医疗险,还要不要买重疾险?”

“我买了重疾险,还要不要买医疗险?”

“我买了好医保,还要不要买重疾险?”

好吧,今天,我们就来好好聊聊医疗险和重疾险,

先来看看重疾险和医疗险是什么:

一

重疾险是什么,医疗险是什么?

所谓重疾险,保的是重大疾病,

比如癌症,比如心脑血管疾病这些大病,

买上一份重疾险,

一旦得了约定的大病,达到理赔标准,

重疾险会把钱一次性给你,

比如老王,买了50万保额的重疾险,如果不幸罹患重疾,保险公司会把50万直接打到老王帐上。

这笔钱,不管是用来寻求更好的治疗环境,还是康复护理,还是拿来还得病期间的房贷车贷都可以。

不同于重疾险,医疗险是用来报销医疗费用的,

去过医院的朋友都知道,医保也可以报销医疗费用,

但是实际看病的时候,医保往往只能报销一部分,在收费票据上总有着大量的自付自费。

特别是生了大病,特效药靶向药的费用贵破天际,医保的报销会显得杯水车薪,

有一份医疗险,尤其是能报销上百万的百万医疗险,就可以极大地缓解医疗费用的压力。

乍一看,医疗险和重疾险都和疾病相关,

看似可以替代,但两者之间的差别其实非常大:

但是从表面上看,百万医疗险每年只要几百块,而重疾险动辄大几千,

而两者功能看起来又很相似,所以很多人觉得,只要买份医疗险就够了。

事实是这样吗?

我们从两方面看。

二

为什么百万医疗险这么便宜?

“每天不到1块钱,最高能报300万...”

这就是近几年火爆全国的百万医疗险,

只要200多,就能买到300万保额,堪称完美。

那么问题来了,百万医疗险为什么能这么便宜?

百万医疗险之所以这么便宜,主要有以下几个因素:

1、免赔额背后的理赔门槛

百万医疗险往往有着1万的免赔额,

免赔额是自己需要自担的部分,超过免赔额,保险公司才会报销。

根据国家卫计委公布:

2018 年 1-7 月全国二级公立医院人均住院费用为5971.1元,三级公立医院人均住院费用为13241.9元;

2019年1-7月全国二级公立医院人均住院费用为6362.5元,三级公立医院人均住院费用为13537.4元;

即便是三甲医院,人均住院费用也才万元出头,

而且算上社保报销,以50%为例,

免赔额1万,就意味着总的医疗费用要到2万,才能用上这保险。

这1万的免赔额,过滤掉了几万以下的小额理赔,所以才能把价格做得这么低。

2、别看保额几百万,其实大部分用不“完”

别看百万医疗险有着上百万的保额,但对于绝大多数人百万只是个数字,

下图是2018年泰康的理赔数据:

医疗险十大赔案中,

只有三起超过了50万,第十大案件还不到30万,

医疗险遵循的是补偿原则,报销费用不会超过实际花销,

所以,对于绝大多数人来说,几百万保额仅仅是个数字,

保额的大部分,都没机会用上。

3、健康告知严格,不是想买就能买

百万医疗险大多是交1年保1年,加之医疗险的健康告知是人身险中最为严格的,

这导致能保上百万医疗险的都是较为健康的个体,保费自然就下去了。

4、续保问题,并非一定能买到

目前市场上有部分产品的续保条件还不错,

比如6年保证续保、续保无需审核或者“不因被保险人的健康状况或理赔历史影响续保”

这类产品非常好,一次投保就不用担心若干年的医疗费用,

但这样带来一个问题,

因为非标准体也可以无条件续保,

保险公司不是慈善机构,如果赔付率提升,后续的保费自然会上涨,如果赔付率过高,甚至可能会停售不卖了;

5、价格随年龄调整,便宜只是暂时的

除了续保问题,另一方面,

疾病风险随着年龄增长而增加,所以医疗险的保费随着年龄增长而增加,

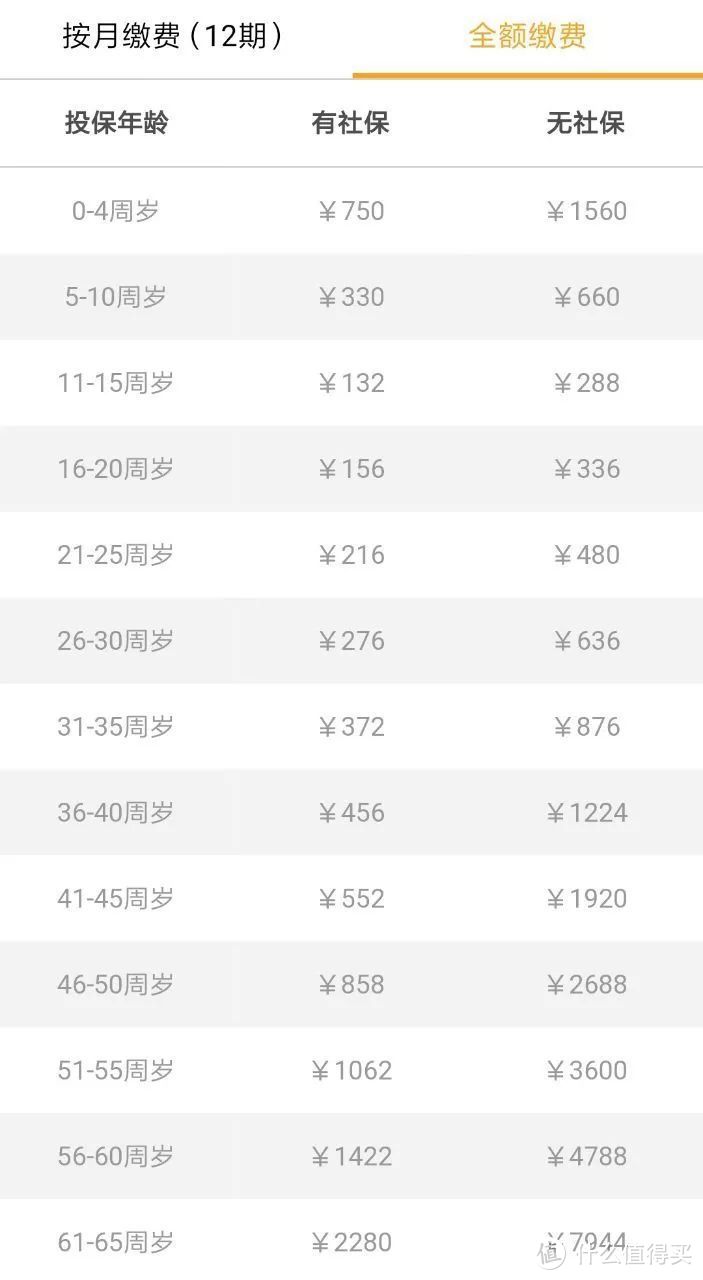

年龄越大,保费越高,以微医保百万医疗为例,

30岁的年轻人只要交276,而60岁的老人得交1422,保费是前者的5倍。

发现了没,

无论是从续保角度,还是从年龄角度看,

百万医疗险的便宜只是暂时的,

再加上每年10%的医疗通胀,医疗险的费用只会越来越高。

综上,百万医疗多多少少会存在缺陷,中长期保障能力有限,

考虑到中长期的保障,我们需要重疾险来填补这一角色。

三

为什么重疾险要几千块?

一份百万医疗险,300块保300万,

而一份重疾险,要5000块才能保50万,

所以问题来了:为什么百万医疗险这么便宜,而重疾险这么贵?

1)重疾险在功能上,不可取代

说起来这是一个悲伤的故事,

前几年,我朋友老王(化名)投资的几家理财平台暴雷跑路,赔了个底朝天,

结果老王一时间难以接受,突发脑中风躺下了,到现在还没醒过来,

好在老王之前买过一份百万医疗险,当时治疗费是基本报销了,

但是,家里的经济支柱却变成了一个负担,

房贷车贷成了个难题,

一家子都过得很艰难,大小争吵不断。

得了重疾,收入基本中断,

但衣食住行、子女教育、房贷车贷等全都需要钱,

而医疗险只能报销治疗费用,这些都顾及不到,

这正是重疾险的作用——收入补偿。

确诊约定重疾,重疾险会一次性给付一大笔钱,

这笔钱可以自由支配,既可以用于治病疗养,也可以补贴家用。

再比如重大器官移植手术,可能会出现中间渠道,并不是医疗费,

这部分费用百万医疗险是不报的,没有储蓄,就只能靠重疾险,

重疾险一次性补偿一笔钱,弥补家庭的收入损失的功能,

确实是没办法取代的。

2)长期重疾险为什么这么贵?

医疗险之所以那么便宜,很大程度上是因为医疗险是一年一年买的,

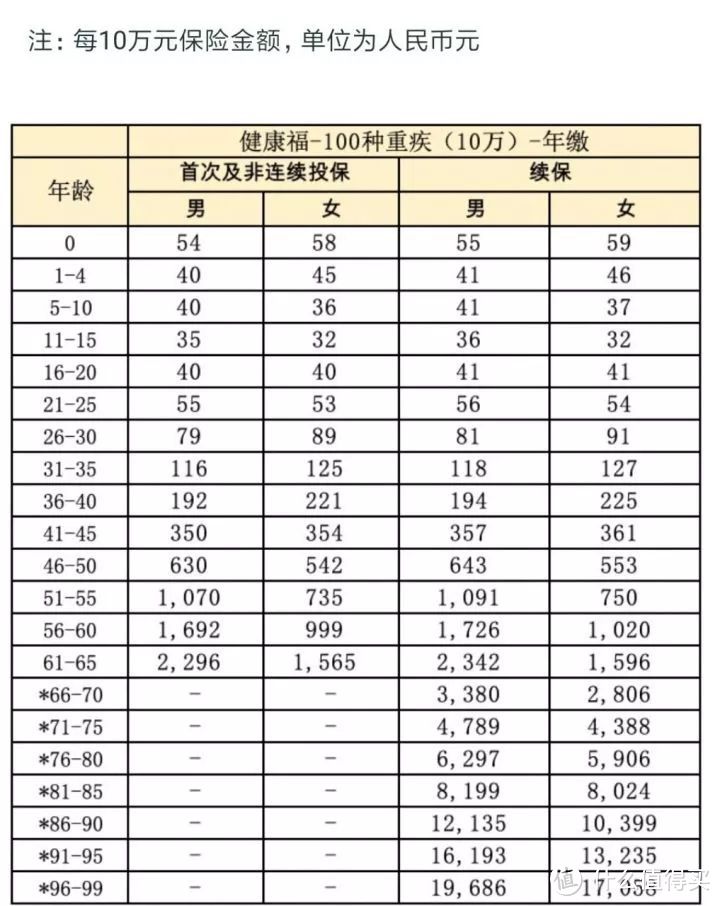

公子找到了支付宝上一年期健康福的费率表

大家看,拿一年期重疾险为例,重疾险一年一年买也可以很便宜,

30岁的年轻人只要交395(50万保额)。

但是呢,如果你真的敢这么缴费,

到60岁的时候每年得交8460!

这份保险越卖越贵,咱们后期就买不起了。

而且,到那个时候,能不能买就不是咱们能说的算了。

你的健康允不允许能继续续保?

这款产品下没下架?

你都说了不算。

所以保险公司想了个招,采用均衡费率,

把后期的保费按一定的规则均摊到前面去,

所以长期重疾险才会显得这么贵,

因为咱们不仅付出了当下的费用,还付出了未来的费用。

这么一来,这份保险就做到了长期保障,未来也不必交特别多的钱。

现在的医疗险多为一年期,但是看到监管层明显松口了,

如果医疗险未来也做到长期,医疗险也会贵的。

所以,

在功能上,医疗险不能替代重疾险,

在保费上,重疾险的贵,事出有因。

说到底,医疗险和重疾险定位不同,作用也不同,两者其实并什么可比性。

四

那么我们应该如何配置重疾险和医疗险呢?

百万医疗险和重疾险的关系,并不是相互代替,而是互为补充的,

百万医疗报销医疗费用,而重疾险赔付作为收入损失,可以寻求更好的治疗条件,也可以补贴家用、还房贷车贷。

医疗险和重疾险并不对立,而是互补的关系,一定要都保上:

得了重疾,医疗险报销,重疾险赔一笔钱,

非重疾的病,医疗险报销,重疾险依旧有效,未来的保障还在;

配置保险时,百万医疗险和重疾险,一定要都保上。

而且越年轻,保费就越便宜,

最好趁年轻的时候把重疾险保上,预算有限就保到70岁,预算充足保到终身,

医疗险的话,只要是身体健康就建议保上,

归根结底,医疗险和重疾险是两类保险,而且实用性都很高,

能保上就都保上。