249

212

二姐聊保障 篇一百九十:3000多给自己买对重疾险

2020-06-13 18:20:53

1点赞

2收藏

0评论

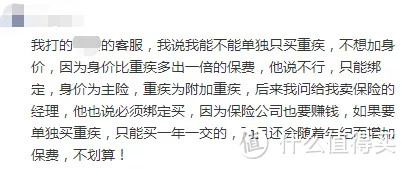

买保险的过程中,还是有人被忽悠重疾险不能单独买,必须要附加主险。

不忍心看着大家被坑,今天又要得罪人了。

1

这朋友预算不多,只想买一款不带身故的纯消费型重疾险。

可保险公司的人告诉他,重疾险不能单独买,必须买主险是寿险,附加重疾险的产品。

这朋友也了解一些保险知识,持怀疑态度就又分别打电话和客服、销售经理求证。

结果回答还是一样,还强调只能单独买交一年保一年的重疾险。

这明显是销售误导,而且对消费型重疾险的理解也有误区。

先说一下:

重疾险可以单独买,而且能买不带身故的重疾险。

和你说必须捆绑买的业务员,这是无视保险法。

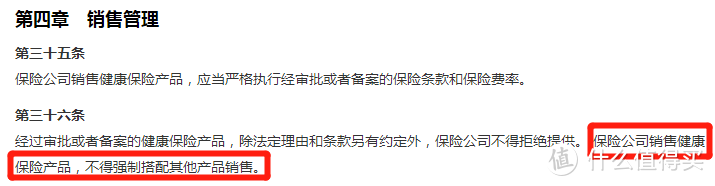

《健康保险管理办法》里明确强调:

保险公司销售健康险时,不可以强制搭配其它产品销售。

也就说重疾险、医疗险、寿险、意外险这些都可以单独买。

其实新版《健康保险管理办法》在12月1日实施以来,保险公司的产品形态也做了大改变。

就拿某福19和某福20来说:

某福19是典型的捆绑型产品,主险是终身寿险,附加重疾险。

顺应监管要求,某福20版就变了。

重疾险和终身寿险分手了,变成含身故的储蓄型重疾险。

不过说实话,虽然产品形态改了,但某福19和20在保障上并没啥变化。

一起来找个不同:

也就寿险保额51万,变成了身故保额50万,其他保障都一样。

至于很多人说某福2020降价了,其实是寿险和身故差的1万保额。

这种设计的痛点一直在:

那就是重疾险和身故共用保额,如果重疾理赔了,身故就不再赔钱。

所以二师姐更建议大家可以选纯消费型重疾险,再搭配个定期寿险。

这样重疾能赔50万,定期寿险也能赔50万。

尤其是预算有限的朋友,把钱花在刀刃上,多买保额和保障才是正经事。

2

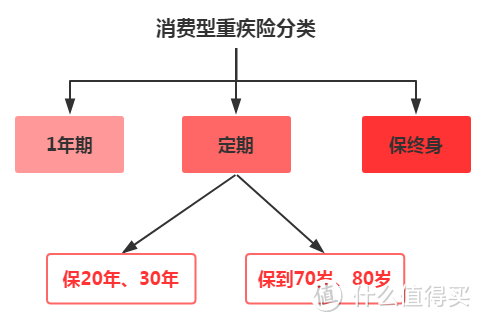

至于客服和业务员说的消费型重疾险只能买1年保1年,这是对消费型重疾险有误解。

我还是带大家再来认识一下消费型重疾险:

消费型重疾险的保障时间很灵活,有1年1买的,也有保到20年、30年或是保到70岁、80岁定期的,当然也有保终身的。

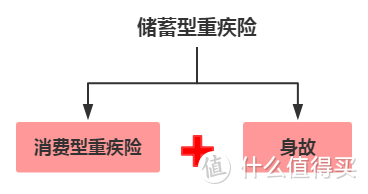

其实储蓄型重疾险和消费型重疾险是一家人,只是两个人的发展方向不一样罢了。

消费型重疾险很亲民,就算你钱不多也能愉快的做朋友。

储蓄型重疾险对收入有要求,收入高才能一起玩。

看大家选消费型重疾险这么难,我挑了4个入门到高端版的方案。

有朋友说产品太多还是会纠结,这次对比我在下面做的,直接把结果拿到桌面上。

3

先来看入门级的纯重疾险:

我一直强调,就算预算不多,保额也不能打折。

如果你刚出来工作,钱不多,50万的纯重疾险是上车的首选。

这里我选的是超惠保

超惠保有100种重疾,赔1次,赔100%保额。

一年3000多,就能买到50万保额,保终身。

重疾的风险保住了,也没有经济负担。

这种纯重疾拼的是实力,因为银保监会规定必保的25种重疾,已经占了理赔率的95%以上,我们挑选的时候比价格就不会错。

因为是保险公司拿来吸粉的,所以竞争对手不多。

如果你预算不多,那就把钱花在刀刃上,先上车。

超惠保也适合加保,比如你已经有了50万的全面重疾险,但还是觉得保额不够,那也合适。

不过大家都有个小目标,那就是奔小康。

如果预算够,还是来一套标配:

重疾+中症+轻症,保终身,更有安全感。

标配版的价格和保障基本触底了,保险公司都在往中高端深耕。

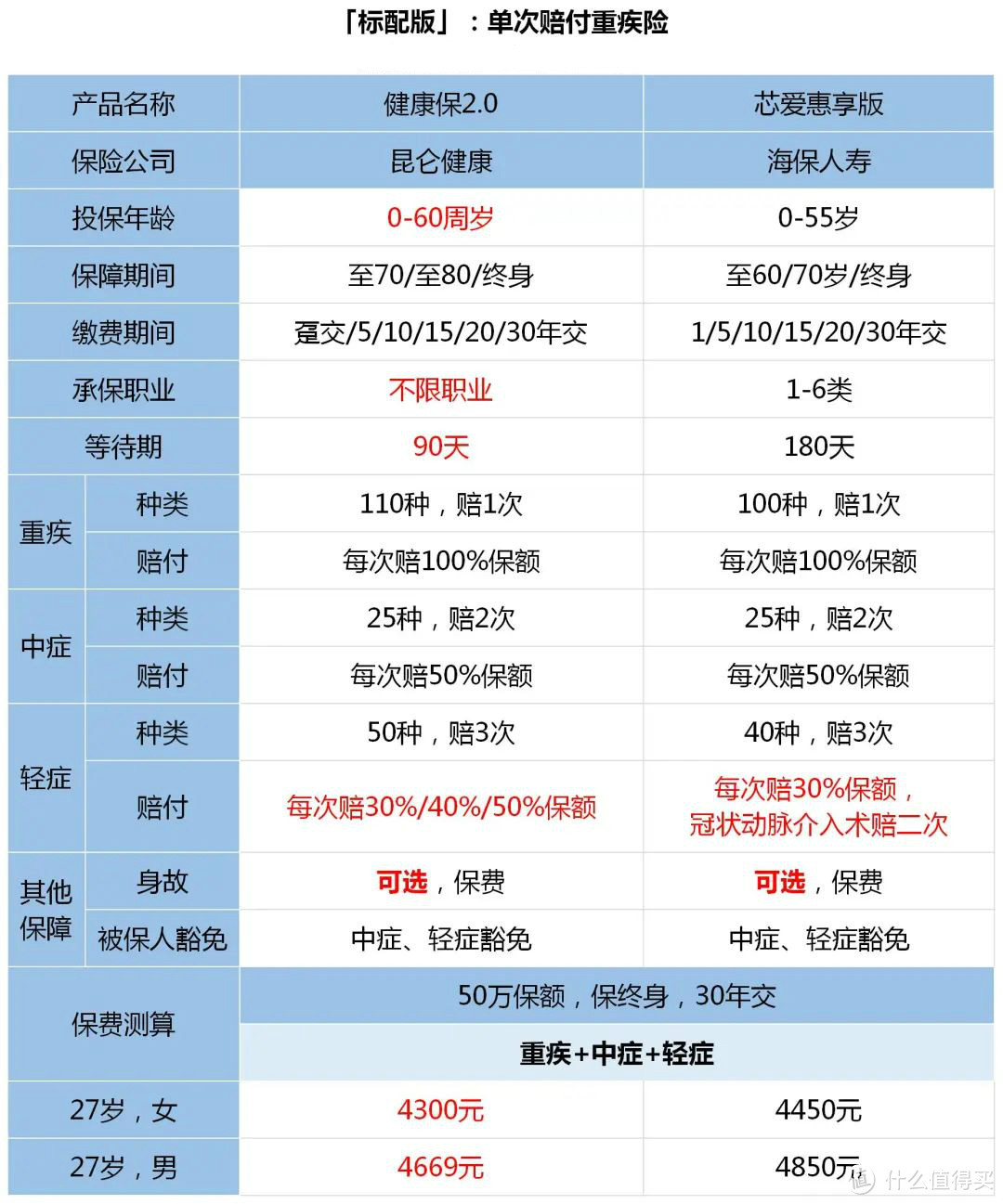

标配版:健康保2.0

健康保2.0保障扎实,价格还极致。

重疾、中症和轻症保障都有,轻症保额还能增长。

轻症能赔3次,分别赔30%、40%、50%保额。

健康保2.0还有三点友好:

一是投保年龄宽松,最高能买到60岁。

二是能买的保额高,41~45岁还能买到50万保额,51岁还能买到20万。

三是不限职业,高危职业也可以买,是少有的一个不限职业的重疾险。

钱多了都会追求更有保障和品质的生活,保险的配置也是这样。

升级版里我选了两个能额外赔二次的产品:

癌症赔二次:康惠保2.0

康惠保2.0自带癌症赔二次,能额外赔120%保额。

癌症赔二次的门槛也低,首次得了癌症,3年后再次得癌症就能赔60万。

如果第一次得的不是癌症,180天后得了癌症也能赔60万。

这个间隔期一定要短,才容易拿到钱。

不少产品会给你设置个5年的间隔期,难度就很大。

除了癌症能多赔钱,康惠保2.0还有两处也能多赔钱。

一是60岁前得了重疾,就赔1.6倍保额

买50万的康惠保2.0,60岁前患重疾都赔80万。

相当于没有多花钱,就买了高保额。

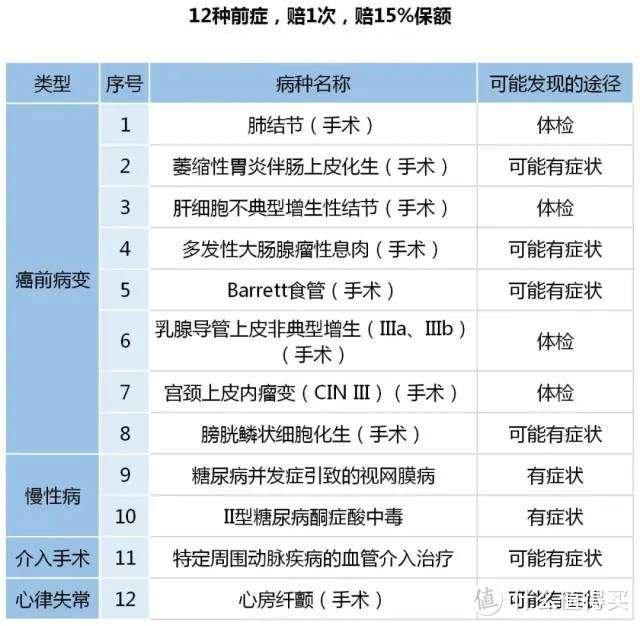

二是12种前症,赔15%保额。

前症是比轻症更轻的疾病,大多体检就能发现。

12种前症如果达到手术治疗等标准,就赔15%保额。

买50万,也就能赔7.5万。

心血管疾病赔二次:芯爱2号

芯爱2号是个有想法的选手,别人在癌症赔二次里拼的头破血流,它却对高发的心脑血管疾病赔二次情有独钟。

特定心血管重疾和轻症都能赔二次:

5种心血管特定重疾,赔二次,赔50万,间隔期1年。

4种心血管特定轻症,赔二次,赔15万,间隔期也是1年。

芯爱2号很有针对性,如果有心血管疾病家族史或是经常熬夜、加班,很需要。

升级版一年四五千,就能买到50万保额,癌症或心血管疾病还能赔二次。

如果你预算多,想要更全面的保障,还有高端版。

重疾能赔多次,癌症还能赔二次,也有两个产品。

一号选手,百惠保

百惠保算是康惠保2.0的升级版,重疾最多能赔5次,每次赔50万。

这俩都是百年人寿的产品,百惠保除了重疾能多赔4次,其他保障和康惠保2.0都一样,这里我就不再说了。

加上癌症赔二次,一年6000多就能有全方位的保障。

百惠保是多次赔付分组的重疾险,我划过好感度:

不分组重疾>癌症单独分组>癌症不单独分组

女性朋友可以加点钱,首选:

守卫者3号

和百惠保相比,守卫者3号最大的优势是125种重疾,不分组,赔二次。

不过守卫者3号的癌症多次赔付,是癌症津贴。

如果得了癌症,1年后还没治好,还需要继续治疗,每年赔30%保额。

最多赔3次,赔90%保额。

这种设计没有百惠保癌症二次直接赔120%保额,赔的钱多。

但胜在门槛低,1年后就能赔,百惠保3年后才能赔。

女性只比百惠保贵了一百多块钱,性价比还是很高的。

按需求和预算来,这下不用再担心没有消费型重疾险可选了。

这里说个事:

6月11日~6月20日,守卫者3号和钢铁战士1号有个预约活动。

通过618预约页面预约,单笔订单金额≥5000元(20/30年缴费)。

可以获得捶打按摩披肩、便携式电动牙刷或科尔贝洛养生锅一份。

4

大家也要做好心理准备,近期重疾险会有段空窗期,旧产品迎来下线潮,新产品又跟不上。

保险不是随便就能卖的,每一个保险产品上市前,都要先向监管机构报备。

审批通过,才能销售。

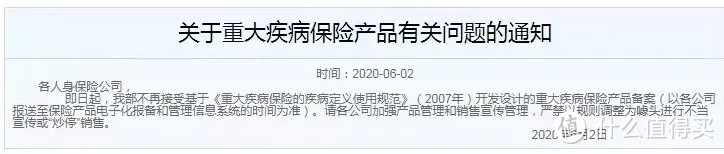

银保监会人身险部最近发了通知:

不再接受旧定义下的重疾险备案。

现在不再接受旧定义的重疾险备案,但新规还没有落地,所以新产品上线还有段时间。

另一方面因为新规就要来了,保险公司也在停售旧产品。

妈咪保贝7月要停售,钢铁战士1号、优惠宝等纷纷下线不含身故的版本。

如果你现在还没有重疾险,或是重疾险保额只有20、30万,那我建议你先买一份,至少甲状腺癌、原位癌能多赔一笔。

如果你像我一样,保障已经很多了,那可以等一等新产品。

保险贵在适合,也需要我们及早规划。

最后希望大家多看文章,对保险有个概念性的了解,再次遇到有人忽悠你,能知道他说错了。

也期待大伙有理有据反驳的那天。

相信那天不会远,一起努力:)

今天聊到的产品,我之前大多测评过。

钢铁战士1号捆绑身故了,如果你预算多又想要身故,那么可以选。

建议的选择是重疾+中症+轻症+癌症赔二次。

关注二姐,每天进步一点点,为你科普保障生活~