42

65

MSH欣享人生D-年轻家庭第一款中端医疗险

2021-05-27 13:49:48

2点赞

7收藏

0评论

对于刚刚在大城市站稳脚跟的年轻家庭来说,“新中产”是赋予他们的标签。

求学、工作、最后在大城市安家、结婚、生子,人生每个阶段的梦想都在一步步实现。

对于新中产家庭,收入的提高,新城市人身份的转变,都带来了对物质和精神层面新的追求。

而与此同时,医疗自由和医疗品质也是他们必须要面对的一个现实问题。

城市虽大,可好的医疗资源也都集中在这里,想要追求更好的医疗资源和品质,谈何容易。

二人世界还好,身体健康,就医频次也低,可一旦诞生了新生命,总想给TA最好的。

拥挤的三甲医院普通部,永远也抢不上的专家号,当这个新生命因为肺炎感冒在北上广的大医院辗转的时候,当大半夜抱着宝宝在急诊还要排队的时候,我们才发现买过的百万医疗险真的用不上。

是啊,百万医疗险就像米饭,只能用来保证活着;高端医疗险就像山珍海味,可以满足吃货的所有感性需求。

无奈刚成家,事业刚起步,财富积累还不够,那么可以先买一份中端医疗险,起码保证就医的资源和基础品质。

中端医疗就像一桌子齐全的鲁菜(对,我是山东孩子),虽然达不到满汉全席,但基础的饱腹和美食的体验,是可以兼顾的,费用还不贵。

啰嗦了这么多,带出今天要出场的中端医疗保险-MSH欣享人生D款,新中产家庭值得拥有!

文章目录

一、为什么要买中高端医疗险?

二、MSH这家公司怎么样?

三、欣享人生D款有什么独特之处?

四、那些打动客户的经典案例

五、常见问题

一、为什么要买中高端医疗险?

偌大的中国,我们已经撕掉了“绝对贫困”的标签。

可有些问题也不得不面对,解决14亿人的医疗问题,不是一朝一夕的事情。

目前中国的优质医疗资源还主要集中在一线城市,所以我们看到了太多从老家去到北上广看病求医的家庭,只是为了有一线生存的可能。

而生活在北上广的年轻人和年轻家庭同样也需要面对这个问题,看个病花一上午时间,热门的专家号全凭人品和网速,问诊只给三五分钟时间,住院在多人间没有私密性和良好环境。

对于已经完成财富积累的高净值家庭,虽然看病可以花钱去到最好的医院,可一旦遇到难以解决的病症,对于世界上哪个医院治疗效果最好也是束手无策,毕竟医学壁垒是绝对的壁垒。

即使知道了某个国家治疗技术最强,可一旦出国就涉及到了一系列的新问题,交通、翻译,还有可能的天价医疗费用。花几万块钱就能撬动上千万的医疗保障和全球服务,我觉得很香。

综上,三种医疗险的区别概括为:

百万医疗:解决医疗花费问题,稳定性一般,设置的5k或1w免赔额注定了只能在大病时住院的时候用得上,且只能去大陆的二级及以上公立医院普通部;

中端医疗:解决医疗效率问题,稳定性不错,可0免赔额,可加门诊责任,可拓展公立医院国际部、特需部,小病大病都能用到三甲医院顶尖的医疗资源;

高端医疗:解决医疗品质问题,稳定性最强,可加体检疫苗、牙科眼科、孕产责任,可拓展到私立医院,全球除美或者全球区域,实现真正的医疗自由。

大鹏的建议,年收入20万以上的家庭可重点考虑中端医疗,年收入100万以上的家庭可重点考虑高端医疗。

二、MSH这家公司怎么样?

MSH INTERNATIONAL 成立于1974年,是国际健康险设计和管理方面的全球领军者。设有法国巴黎、加拿大卡尔加里、 中东迪拜和中国上海4个区域总部,为遍布全球200个国家,超过2000家企业的40万被保险人提供服务。

MSH CHINA(万欣和)成立于2001年, 在中国高端健康险服务领域排名第一。作为全国最大的高端健康险管理服务商,拥有超过2,000家企业客户,包括多家世界500强企业。我们的总部和运营中心位于上海,设有北京、广州、深圳、成都分公司及大连、武汉、和苏州服务代表处。我们的主营业务是为企业客户和个人客户提供高端保险产品和服务。万欣和是MSH INTERNATIONAL 的亚太区区域总部。

MSH作为一家老牌的全球健康险管理服务商,已经走过了47的历史,目前也是中国高端医疗保险市场份额最高的品牌,最早做国内高端医疗服务的品牌之一。

高端医疗和其他险种不太一样,因为涉及到海外就医资源和服务、高频次的理赔、及时的响应速度,对服务商的要求很高。

很多保险公司都会把医疗网络和服务外包给第三方的医疗网络管理服务商(TPA)来做,而MSH就是众多保险公司的TPA服务商,包括安盛、友邦(2019年以前)、平安养老等等。

三、欣享人生D款有什么独特之处?

欣享人生D款的独特之处,我总结了以下大纲:

1、保障责任贴心

2、直付医院广泛

3、增值服务齐全

4、保费足够亲民

1、保障责任贴心

MSH欣享人生是2016年上市的一款产品,目前经历了多次升级,产品稳定性很强。

基础概览

这款产品分为ABC三个计划,保障区域都是中国大陆,覆盖医院都是公立医院(普通+特需+国际部)及指定私立医疗机构(例如上海质子重离子医院、广州卓正、深圳卓正、深圳维世达、成都卓正、成都里奥、成都安生美)。对,广州、深圳和成都的小伙伴,这款产品你们去指定的私立医院也能报销哦。三个计划主要区别如下:计划A:纯住院保障,年度保额120万;

计划B:住院+门诊保障,年度保额120万+2万门诊额度;

计划C:住院+门诊保障,年度保额200万+5万门诊额度。

三个计划都有可选的免赔额(0、1.5万或3万),用来调节保费,如果预算有限,加上免赔额可让保费大幅度降低。

看这个表格,加上1.5万的免赔额,计划B、C可以打三五折,而且这个免赔额属于相对免赔额,医保统筹账户、个人账户、公费医疗、单位报销等都可以抵扣,妥妥的保费调整利器。PS:在百万医疗中,大部分产品都属于绝对免赔额,医保统筹账户和公费医疗等的报销费用是不能用来抵扣免赔额的,这样就会造成小病很难用到。免赔额这里,MSH欣享人生D款还有一个无敌的优势,续保降低免赔额也无须重新核保。比如第一年加了3万的免赔额,生了病在持续治疗,续保的时候可以降为0免赔额,也不需要重新做健康告知(全网目前只有MSH的中高端医疗险有这个无敌功能)家庭二人或以上一块投保,还可以打九五折的折扣。

住院保障(等待期30天,因意外伤害引起的住院无等待期)欣享人生D的住院保障包含了住院治疗和日间护理、特殊门诊治疗、紧急医疗运送、旅行费用(异地就医交通费)。

第一部分:住院治疗和日间护理住院食宿费计划AB日限额1500元,计划C日限额2500元,对于在大陆公立医院国际部、特需部住院来说,基本是够用的。

△ 北京协和医院国际医疗部床位费陪床费包括未成年人住院期间父亲或母亲陪床费用,或者母亲住院其出生未满16周的新生婴儿随同住院的加床费。治疗费包括放射线疗法、化学疗法、会诊咨询和病理学分析、物理治疗、职业疗法、语言治疗等。检查费也包括CT、PET、MRI等大型检查,要知道这些费用大部分城市医保都是不报销的,像一个PET全身检查一般费用在7k左右,全自费。耐用医疗设备费也是区别于百万医疗的特色之一,指根据医师医嘱要求的、满足基本医疗需要的康复设备、矫形支具和其他耐用医疗设备购买或者租赁的费用,以及随后修理、更换的费用。康复设备和矫形支具包括但不限于腿、臂、背和颈支具,人造腿、臂、眼。重大疾病住院现金补贴也是特色之一,罹患大病从住院第六天起,每天给付300元津贴,最长30天/年。

第二部分:特殊门诊治疗很多人以为只买纯住院责任,不买门诊责任,是不是门诊发生的所有费用都不赔付呢?其实并不是,医疗险的门诊责任,应用场景主要是感冒发烧去医院的门诊就医,属于普通日常的门诊。对于大病住院前后的门诊检查,有规律的门诊肾透析,癌症的门诊放化疗,或者无需住院的切除脂肪瘤、静脉曲张手术、白内障手术等的日间门诊手术,即使只买了纯住院保障,也都是可以得到全额赔付的。对于癌症的特殊门诊治疗,欣享人生D款在B款的基础上做了升级,在电疗、放疗、化疗、靶向疗法基础上,又增加了免疫疗法、内分泌疗法、质子重离子疗法。

第三部分:紧急医疗运送指在紧急情况下,出于医学必需以专业救护车将其运送至医疗机构,由此发生的紧急医疗运送费用,按照全额赔付。

第四部分:旅行费用这部分我叫做异地就医交通费责任,指被保险人经过三十日等待期后(续保的不在此限)罹患重大疾病,由于当地医疗条件限制的原因,经医疗服务供应商授权,被保险人及其一位陪同人员前往中国大陆的其他地区的医疗机构进行住院治疗,由此产生的公共交通工具费用。保险人针对每一被保险人累计给付的异地就医费用保险金的上限为 8000 元,包含飞机、火车、汽车和轮船等。罹患大病后,我们都想去更好的医院治疗和问诊,8000元的交通费上限,基本能满足日常的异地就医需求。

门诊治疗(无等待期)

欣享人生D款的门诊无等待期,生效后立马就能用。计划B门诊年限额2万,计划C门诊年限额5万。欣享D门诊保障中的医师诊疗费、专家门诊费、化验检查费、处方药费有总的日限额,计划B日限额600元,计划C日限额1000元。对于普通的小病去普通的医院够用,但如果想要用好点的药品,或者去协和医院国际部门诊看专家号,限制会比较大。毕竟协和医院的门诊专家号挂号费可能都在900元以上。

△ 知乎上很火的关于协和医院挂号费的问题这个回答里面,护士小姐姐说了一个很关键的点:为什么国际的号贵?最主要的原因就是快,你在普通病房看病,排队挂号到住院,可能要等几个月甚至一年半载,而国际部是只要你有手术、住院指征,我们有床位,就能给你收进来,当然了,前提是你能接受全自费、床位费至少 800 一天的收费标准。

中高端医疗险,解决的就是这种医疗效率和医疗品质的问题,满足大众对多层次医疗体系的需求。

虽然欣享D款的门诊保障中,化验检查和处方药有600元或1000元的日限额,但对于大型检查,不受这个日限额的约束,最高理赔至门诊年限额。

比如像在协和医院国际部做一次胃镜6000元,也都是可以全额赔付的。

欣享D款门诊保障中,也包括理疗费和中医治疗,计划B限额4k,计划C限额6k。理疗费包括物理治疗、脊柱指压治疗、职业病恢复指导和语言障碍治疗等 ;中医治疗包括咨询费,诊疗费,由具有资质的中医师所开的中草药,以及中医针灸疗法和顺势疗法。

可选福利

MSH欣享人生D款的可选福利包括牙科和体检,在中端医疗险梯队里,属于中端的价格,高端的可选责任。计划ABC均可以搭配可选福利的牙科保障或者体检保障,在中高端医疗险中,可选的牙科和体检责任类似于一个打折卡,如果有相关需求可以附加上。

△ 附加牙科或体检责任的保费,相当于打折卡牙科保障包括预防治疗费和基础治疗费,80%赔付,最高限额2k。预防治疗费包括常规牙科检查、每一保险年度两次以下(含)牙齿清洁检查费、牙齿健康指导、涂氟治疗、洁齿和抛光(预防)等;

基础治疗费包括汞合金或复合树脂充填、简单拔牙、牙周刮治和根面平整等 。

体检保障包括常规检验和免疫接种;全身体检每一保险年度一次。

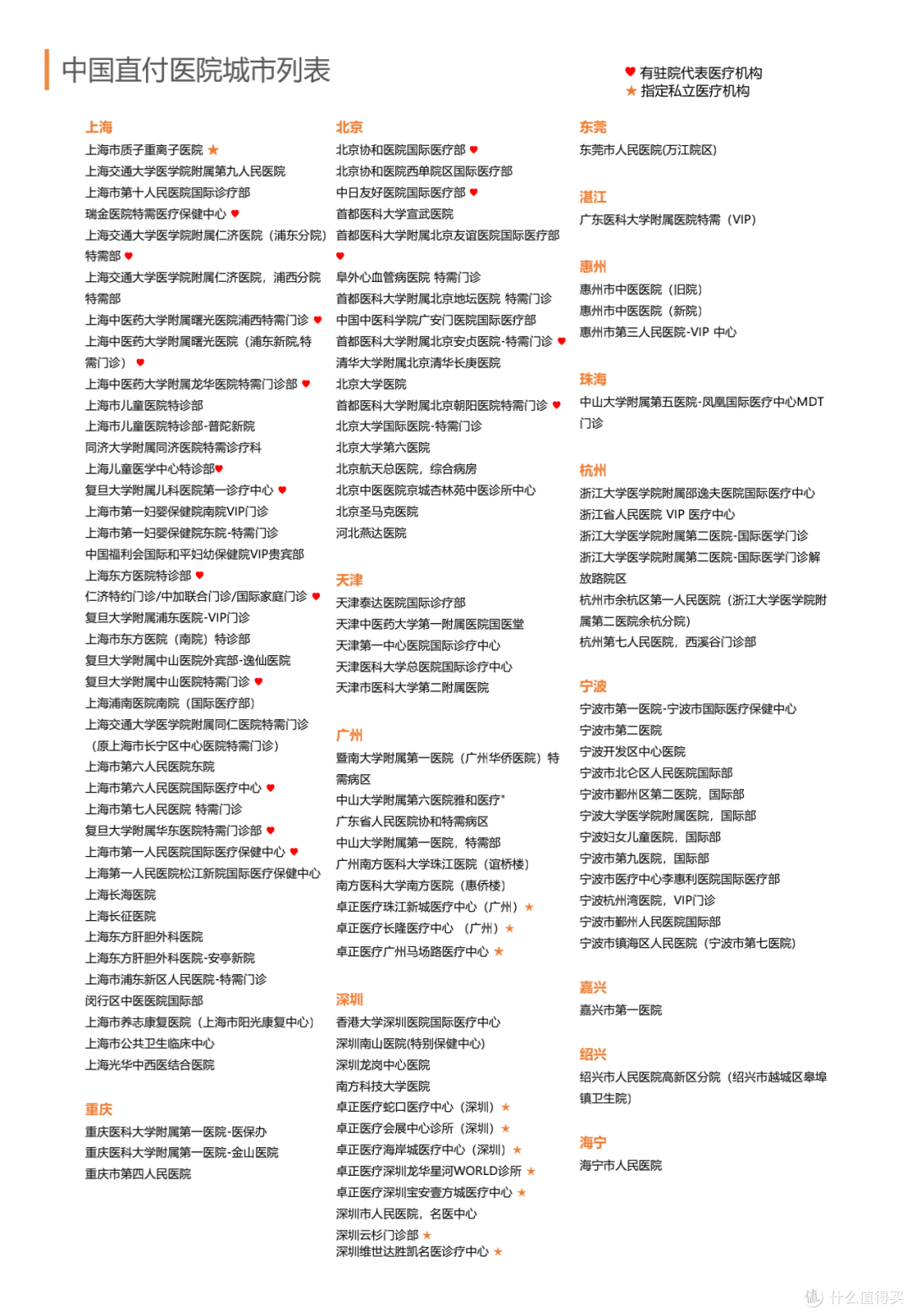

2、直付医院广泛MSH欣享人生D款虽然是中端医疗,但是在直付网络医院内,也能实现住院直付服务,直接刷卡走人即可(门诊不可以)。在非直付网络医院内,MSH可为客户提供住院费用垫付服务,保障也是十分贴心。

△ MSH覆盖了大中华区2000多家直付医院网络

3、增值服务齐全欣享人生D款虽然是中端医疗险的价格,可很多高端医疗险的服务同样也能享受到。

全年无休的24小时人工热线,罹患重大疾病派遣专人提供医疗陪同,在北京上海等知名医院有住院代表提供现场支持。

当需要紧急问诊或疑难杂症毫无头绪的时候,MSH可以提供直付医院内的医师推荐及网络内公立医院的预约服务,专业的医疗团队(MSH万欣和超过70名员工都有医学专业背景哦)在您需要第二诊疗意见或就医推荐时,为客户联系专家,提出意见。

4、保费足够亲民本文列出非共享保额版费率和家庭共享保额版费率。家庭共享保额版仅适用一个家庭3位成员或以上同时投保,入保家庭成员共用一个保额和共用免赔额额度。家庭共享保额版有利有弊,好的地方在于保费比非共享保额版总保费要便宜15%-35%,共用一个免赔额,不好的地方在于年度最高保额和门诊年限额都是共用,如果因为意外或者其他原因同时治疗,额度不一定够用(当然也是小概率)

以42岁夫妻+11岁孩子为例,如果只搭配计划A作为大额风险保障,加上3万免赔额,全家总保费一共3k多元,享受中国大陆顶级的三甲医院资源和MSH高端服务。

四、那些打动客户的经典案例

1、理赔案例一一对江苏无锡夫妻,投保仅住院,1.5万年免赔,两人年保费6,223元。2019年丈夫确诊淋巴瘤后辗转无锡太湖(904)医院、上海中山医院、长海医院、同济大学附属同济医院持续住院治疗,截止2020年11月已累计赔付382,931元,目前仍在治疗中。

2、理赔案例二北京夫妻客户两人仅住院1.5万年免赔计划,保费7,024元,妻子42岁。2020年确诊甲状腺癌,2020年5月申请北京协和国际部住院手术,金额93,717.87元,扣除1.5万年免赔(交MSH驻院代表)后保险实际赔付住院手术及其术前门诊术后复诊84,895元,目前已治愈术后良好。

五、常见问题

1、怎么购买?联系您身边的保险经纪人购买就可以(比如我),保险经纪人看过的产品、经手的理赔相对更多,对于核保、日常服务、索赔都会更具优势。我们是专注做中高端医疗险服务的团队,研读条款、梳理客户健康信息、准确的核保、日常的就医咨询和理赔代办,会让您只需专注于治疗和康复本身,剩下的事情交给我们即可!

2、产品保证续保吗,稳不稳定?根据内地银保监会规定,一年期及以下的短期健康险,应当在保险条款中明确表述为“不保证续保”,目前所有的中高端医疗险都是一年期的短期健康险,不保证续保。评判产品稳不稳定,主要从历史数据、在售年份、客户基数、健康体数量、健康险风控水平和经验等角度来衡量。欣享人生是MSH在2016年推出的产品,至今已有5年,没有出现过因为客户身体变化或理赔情况而拒绝续保的先例。

MSH万欣和作为国内高端医疗客户基数最庞大的品牌,在中国市场上已经有20年的服务经验,在国际市场上已经有47年的服务经验,在产品设计、精算、市场行销、客户服务、核保、理赔服务、直付医疗网络上全权负责,时间是最好的证明。

3、哪些项目需要预授权?

4、什么项目不保?

5、家庭共享保额版本具体理赔规则

愿每个家庭在人生征途中,都已经有了周全的风险保障。

The End !