37

48

有为1号重疾险上线,纯粹又便宜的重疾险来了!保障有坑吗?

2021-05-28 21:26:17

0点赞

2收藏

0评论

第 607 篇产品测评

第 607 篇产品测评

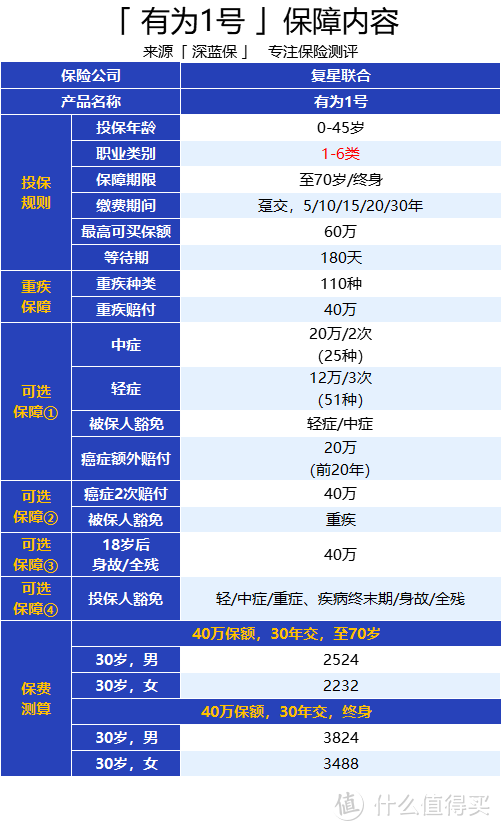

不少人希望自己年少有为,通过自己的努力,取得一番成绩。这段时间,复星联合上线了一款 “有为 1 号” 重疾

险,名字十分接地气,像是奋斗与拼搏的代名词。这款产品最大的特点就是:保障内容灵活,可奢可简。它的性

价比如何?是否值得选择?接下来,深蓝保实验室来给大家分析下。

有为 1 号 是一款纯重疾险,也就是 只保重疾,但它也可以附加轻中症、癌症 2 次赔等。为了让大家直观了解,

我们整理了如下表格:

有为 1 号的保障很灵活,我们一并来了解下它的两个特点:

特点 1:可选保障多

在表格中可以看到,有为 1 号 可以附加的保障有很多,下面分为 3 点来给大家介绍。

可选保障 ①:轻症/中症/癌症额外赔

有为 1 号的 “轻症 + 中症 + 癌症额外赔付 + 被保人豁免”,这几项保障是捆绑在一起的。不过这种组合和市面上

的产品相差不大,在 第 2 段 会给大家详细分析。

其中的癌症额外赔付是指:在保单的前 20 年可以多赔 50% 保额,可以极大地缓解患病后的经济压力。比如:小

王投保了 40 万保额,在投保后的第 15 年确诊肺部恶性肿瘤,那么是可以获赔 60 万的。

可选保障 ②:癌症 2 次赔付

“癌症 2 次” 这项保障,赔付分为两种情况:

首次重疾为癌症:间隔 3 年后,再次患癌,可以赔 100% 保额,包括癌症的新发、复发、持续和转移。

首次重疾非癌症:间隔 180 天后患癌,也可以赔 100% 保额。

不过附加癌症 2 次赔价格贵了 40% 左右,不那么划算。如果想要加强癌症保障,也可以考虑其他性价比更高的

产品。

可选保障 ③:身故/全残保障

“身故/全残” 这一项,如果附加上,价格会比较贵,而且 重疾和身故是共用保额的,如果赔了重疾,就不再赔身

故了,因此更建议大家单独买一份定寿。

特点 2:高危职业也能买

市面上大部分的重疾险职业范围限制在 1 - 4 类,而 有为 1 号 的职业范围拓展到 1 - 6 类。比如:高空作业人

群、危险化学品运输司机、水上救生员等等。它对投保人群的限制更小,让部分从事高危职业的朋友们,也能买

到重疾险。

有为 1 号的可选保障有很多,我们选择了较为常见的两个版本,看看和市面上的热销产品相比,它的性价比如

何?

(分别选了有为 1 号“纯重疾”和“重疾+轻症/中症/癌症额外赔”的版本来对比)

(分别选了有为 1 号“纯重疾”和“重疾+轻症/中症/癌症额外赔”的版本来对比)

直接说结论:

如果看重性价比:只保重疾的 有为 1 号,性价比很高,很适合预算有限、或需要增加重疾保额的朋友。

如果看重保障全面:达尔文 5 号荣耀版(附加 50 岁前额外赔)更值得选择,不仅有轻/中症保障,50 岁前患重疾还能多赔 60% 保额,保障更好,同时保费也相差不大。

有为 1 号在附加了轻/中症后,投保后的 20 年内罹患癌症,可以额外赔 50% 保额。而达尔文 5 号荣耀版在 50

岁前,能额外赔 60%,还不限重疾病种,保障范围更广。对比下来,有为 1 号在附加其他保障后,性价比一

般,因此我们更建议选择 纯重疾 的版本。

有不少人很早之前就已经配置好了重疾险,但觉得之前的保额并不高,希望有一份划算的纯重疾险来增加保额。

因此常常有朋友问到这样一个问题:

Q:买了多份重疾险,可以同时赔吗?

一般是可以的,重疾险属于 定额给付型 的险种。

不过我们也要分以下两种情况:

同时符合多份重疾险的合同约定:比如患了 “恶性肿瘤-重度”,那么,多份重疾险都可以申请理赔,理赔金额可以叠加。

只符合其中一份重疾险的合同约定:只符合 A 重疾险的合同约定,而不符合 B 重疾险的合同约定或不在它的保障范围内,那么我们也只能拿到 A 重疾险的理赔金。

不过大家也可以放心,国家法定的 28 种重疾,大部分重疾险都有保障到,并且它们已经占到了重疾理赔的 95%

以上。

关于重疾险的挑选,每个人情况不同,因此选产品的角度不可能完全相同。重疾险的类型也十分多样,如果你不

知道哪种适合自己,当自己有了一份充足的保障之后,在未来前进的路中,也会更加踏实与放心。

漫漫人生路,你准备好了吗?

如果我的文章对你有用,记得右上角点个关注,以后就很方便看到更新了,也可以转发给身边的亲戚朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”。