158

30

“割韭菜”开始了?相互宝分摊金暴涨200倍!是时候退出了吗?

2021-11-24 18:03:39

92点赞

141收藏

39评论

最近一期的相互宝分摊金涨到了近 7 块,相比最初的 3 分钱,足足上涨了两百多倍。

相互宝的分摊金还会继续涨吗?面对分摊金暴涨的相互宝,该不该退出?

人们心中多了一个又一个的疑问,这里希望大家别跟风退出,听我们说完再做决定。

今天文章的主要内容如下:

相互宝分摊金,会一直上涨吗?

分摊金越来越高,要退出吗?

碰到理赔纠纷,该如何维权?

相互宝成立于 2018 年,背靠支付宝这颗大树,不到 1 年用户数就突破了 1 亿,当年的相互宝风光无限!

但有人说,相互宝现在开始割韭菜了。最初几分钱的分摊金,现在涨了几百倍!

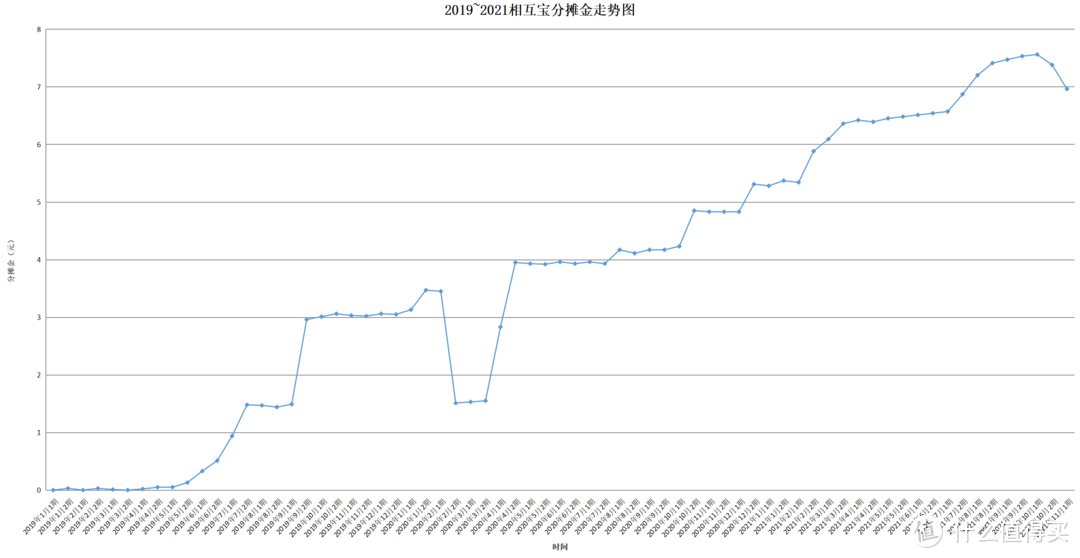

1、这3年,到底涨了多少?

相互宝有 4 个互助计划,其中参与人数最多的是大病互助。

我们先来看看相互宝(大病互助计划) 2019~2021 年分摊金的上涨情况:

可以看到,分摊额是呈上升趋势的,最开始只有 3 分钱,而最近一期的分摊为 6.96 元,上升了 232 倍。

乍一看,上涨的很厉害,但 2021 年累计到现在就分摊了 138 元,还剩 3 期,预估全年要分摊 160块,这个费用也不算很高。

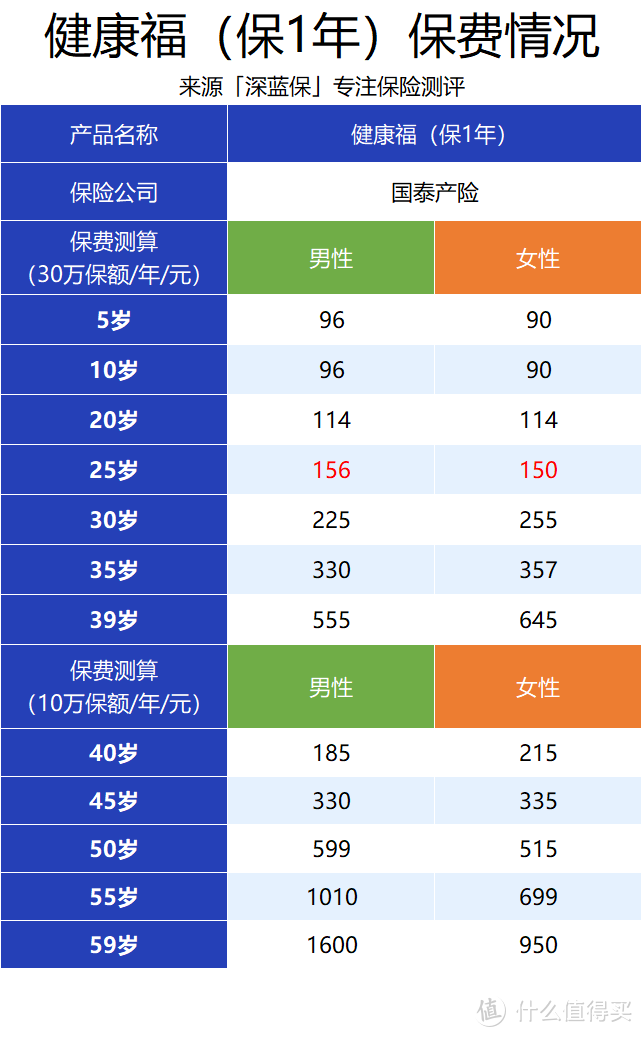

相互宝(大病互助)主要保大病,得了约定的重疾就能赔一笔钱。虽然相互宝并不是保险,但跟它最像、价格最接近的是 1 年期重疾险。

我们拿支付宝的 健康福(保 1 年)做个比较:

从价格来看,25 岁及以上的人参加相互宝比买重疾险划算。

比如 39 岁男性,买 1 年期重疾,30 万保额是 555 元,2021 年参加相互宝大概分摊 160 元,后者更便宜。

相比之下,涨价几百倍的相互宝依然不是很贵。

不过,相互宝依然不能替代保险,如果你还没任何保障,建议优先考虑商业保险,具体我们在第二部分也会分析。

2、相互宝分摊金,会一直涨吗?

从 2019 年 7 月开始,分摊金开始直线上升。面对这种情况,不少朋友就很担心,分摊金上涨没有上限吗?

其实分摊金之所以上涨,主要是因为:

用户波动:相互宝的参与人数一直在变动,上升期人数涨到 1 亿,最近下降到了 7 千万,如果年轻的用户走了,年纪大的生病概率会更大,分摊金额自然会上涨。

不过,大家也不必过于担心分摊金会一直上涨,如果相互宝用户人数足够多,保持动态稳定,那么分摊额就不会出现大幅度的涨跌。

如果相互宝的分摊金远超过重疾险的保费,我们也能随时退出。

随着相互宝分摊金不断上升,不少媒体大肆报道拒赔案件。那么,相互宝还靠谱吗?到底要不要退出?

1、加入了相互宝,要退出吗?

关于要不要退出相互宝,我们调研了一些朋友,主要有 3 种声音:

不退出:保险本来就买了,相互宝也就一杯奶茶的钱,少喝一杯当积德行善助人为乐,万一发生不幸还有一笔互助金。

退出:费用越来越高,这涨幅太吓人了!买了也不一定能赔,还不如正经买份保险,果断退了!

纠结中:现在还拿不定主意,先观察一段时间吧……

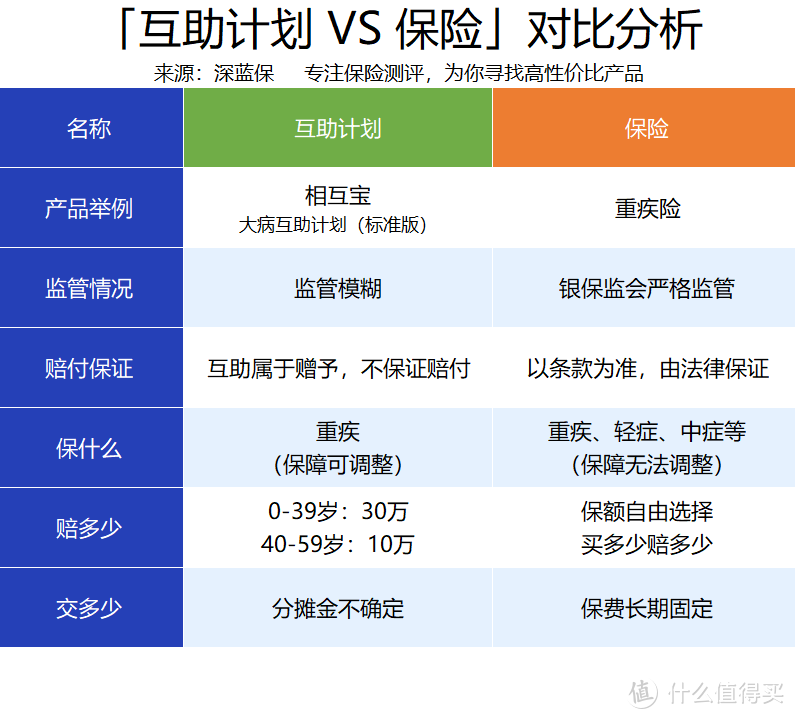

虽然相互宝并不完美,跟保险相比的确有很多的不确定性:

直接说结论:

如果你经济比较紧张,暂时买不起商业保险,或者是老人家,很难买保险,建议先不要退出相互宝。当然,商业险的稳定性比相互宝更强,有条件的建议优先考虑。

相互宝一年一百多块就能获得最高 30 万的赔付,还是比较划算的。要是生病住院,你至少还有一笔救命钱,比朋友圈各种筹来得体面。

如果你还担心相互宝理赔没有保障,这点你也可以放宽心。从以往的拒赔案件来看,大部分是由于用户没有符合健康告知或理赔要求导致的拒赔。

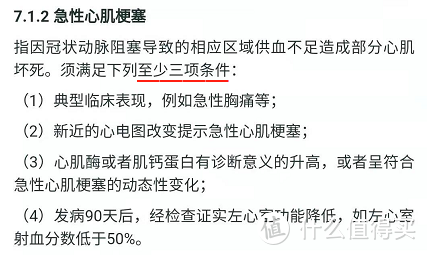

比如:2020 年 11 月 21 日,56 岁的张大爷买菜突发急性心梗,经抢救无效去世。家人去申请相互宝理赔,却遭到拒绝。人都没了,相互宝都不赔?这拒赔合理吗?

对于急性心梗,相互宝条款的要求是必须满足以下至少 3 个条件才能赔:

而张大爷因突然死亡,很多检查来不及做,医院给不了明确的死亡原因说明,只给出了疑似心梗的结论,且只是一种推断。

所以理赔的时候家属提供不了诊断材料,相互宝拒赔也是有理有据,并非故意刁难。

如果相互宝就是你全部的保障,市面上也难找到更好的互助计划,建议你别轻易退出。

当然,如果你已经有了 重疾险、医疗险、意外险 和 定期寿险,保障很充足,退不退也无所谓。

2、想加入相互宝,要注意这点!

如果你想加入相互宝,一定要注意健康告知,不然很可能被拒赔。

相互宝成立至今,共更新了 3 版健康告知。不仅要求加入时要符合健康告知,而且理赔时也要符合最新的健康告知。

如果你买的是保险,健康要求是不会变的,只要投保时符合,后期理赔就完全没问题。

相互宝可以自己改规则,这点会让人觉得害怕,但其实每一次调整都是为了能更稳定运行。

就像健康告知更改了 3 次,并没有变严格,反而越来越人性化。

它主要优化了一些疾病的解释,普通人更容易理解。部分疾病审核也更宽松,让更多人可以加入。

比如以前只有部分乙肝患者能加入,现在甲肝、丙肝、戊肝都有机会加入。

无论如何,如果你想加入相互宝,一定要认真看健康告知,不要给以后的理赔埋坑。

相互宝本身并不是保险,而是一个互助计划。

每个月最多也就几块钱,很多人加入时并不在意健康告知,甚至不知道有健康告知这回事,导致发生不少理赔纠纷。

那么,出险后我们怎么申请理赔?万一被拒赔后应该如何维权?

1、出险,如何申请理赔?

万一出险,大家最关心的还是如何申请理赔?相互宝的理赔流程如下:

申请理赔:出院后准备好病历、出院小结、检查报告等材料,进入相互宝,点击“我的互助”→“互助计划详情”→“申领互助金”,填写信息发起申请。

审核调查:相互宝会有调查员进行实地走访或面访。

公示:审核通过后,在每个月 7 号、21 号公示。

分摊打款:在分摊日后的 7 天内完成理赔打款。

从 “申请理赔” 到 “分摊打款”,具体需要多久,并没有确切的数据披露。

不过可以确定的是,其中“公示”就需要 7 天,还不包括前面提交材料、调查的时间,如果在调查环节出现问题,时间还会更长。

而保险跟相互宝不同的是,《保险法》对理赔时间有明确的规定:

报案后,赔或不赔,保险公司必须在 30 天内给出结论,如果符合理赔条件,必须要在 10 天内完成赔款。

如果你在理赔方面有其他不明白的地方,也可以拨打 95188 支付宝客服咨询。

2、遇到理赔纠纷,如何维权?

如果申请理赔遭到拒赔,自己存在异议的,可以启用赔审团机制。

相互宝赔审团目前由 306.8 万赔审员组成,在案件有争议时通过投票的方式确定是否给与理赔。赔审团的审理流程是这样的:

显而易见,最后能不能赔主要掌握在赔审团的手里,他们的一票甚至关乎着被保人的生命,那它到底靠谱吗?

我们先来看看赔审团的加入条件:

年满 18 岁,具有完全民事行为能力

通过赔审人员资格认证

未曾发生不如实告知、欺诈等行为

未曾有损害相互宝成员利益的行为

未永久丧失赔审人员资格

遵守《相互宝赔审团规则》

可以看到,要成为赔审员并不难!所谓的资格考试总共 6 道题,主要是问一些关于相互宝加入、给付规则以及对赔审员道德等的询问。

即便你对医学、保险、法律都不了解,只要考试通过后就可以成为赔审团的一员,没考过还可以重复考,门槛非常低。

所以从这点来看,最终能否得到赔偿,难免会有“拍脑袋”的成分。赔审团机制确实还有待完善,也给相互宝多点耐心吧。

但大家也不要担心,只要你加入时符合健康告知,且达到理赔条件,一般都不会出现拒赔的情况。

说实话,相互宝从一开始出现,我们就由衷感到高兴。因为正是有了相互宝,才唤起了更多老百姓对保险的关注!

相互宝这一路走来,虽然一直非议不断,但我们不能否认它功大于过。

3 年以来,相互宝一共救助了 171,886 人,募集了 248.94 亿互助金,的确帮了不少人。

但是,千万别把它当做唯一的救命稻草,搭配保险才能使你的保障更牢固。

想了解其他险种的高性价比产品榜单推荐,可以点击下方的链接:

保险新规出炉!以后不能网上买保险了?买重疾险看这份榜单就够了!

漫漫人生路,你准备好了吗?

如果我的文章对你有用,记得右上角点个关注,以后就很方便看到更新了,也可以转发给身边的亲戚朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”。

杰123456

校验提示文案

扬枝

校验提示文案

带翅膀的种子

校验提示文案

羊肉串儿土豆片儿

校验提示文案

采菇凉的小蘑姑

校验提示文案

消费降降降级

校验提示文案

_像极了爱情

校验提示文案

些许

校验提示文案

淡然渲染

校验提示文案

王帅博ww

校验提示文案

minilame

校验提示文案

bamako

校验提示文案

家里三头牛

校验提示文案

黑夜呐喊

校验提示文案

好人好运

校验提示文案

金不败地

校验提示文案

值友1273146515

校验提示文案

存钱买车车

当初承诺的一年最多120就是个笑话

校验提示文案

值友9868329433

校验提示文案

mingye

校验提示文案

人人喊我有丈二铁鞭

校验提示文案

minilame

校验提示文案

值友8065024934

校验提示文案

值友2180105149

校验提示文案

szsdwf

校验提示文案

AyoCross

校验提示文案

self212

校验提示文案

nxtv

校验提示文案

王帅博ww

校验提示文案

[已注销]

校验提示文案

淡然渲染

校验提示文案

采菇凉的小蘑姑

校验提示文案

mingye

校验提示文案

些许

校验提示文案

值友9868329433

校验提示文案

存钱买车车

当初承诺的一年最多120就是个笑话

校验提示文案

_像极了爱情

校验提示文案

羊肉串儿土豆片儿

校验提示文案

值友1273146515

校验提示文案

金不败地

校验提示文案