131

80

我是国企员工,企业保障都挺好的,还需要买商业保险吗?

2021-07-16 18:52:12

0点赞

1收藏

0评论

朋友小P今年30岁,他是深圳某国企的员工,家里有老有小。

前两天来问,我已经有深圳一档医保、深圳市政府福利的39元重疾保险、深圳市专属医疗保险、深圳市专属重疾保险、企业给员工的补充医疗保险,保障都挺好的(这么多保障,老凡尔赛了),很疑惑,到底还有没有必要给自己和家人配置商业保险呢?

另外,这么多险种的赔付是怎么关联的呢?今天,咱们一次说清楚。

01

深圳医保

深圳是一个年轻的城市,整体的医保水平算是全国比较靠前的,分为一档、二档和三档,本文的小P,企业给买的就是深圳一档医保,一档医保的待遇比二档和三档要好不少。

分别从就医原则,普通门诊待遇,住院待遇,个人账户家庭共济来说明。

1、就医原则:市内任一定点医疗机构都可以就医。

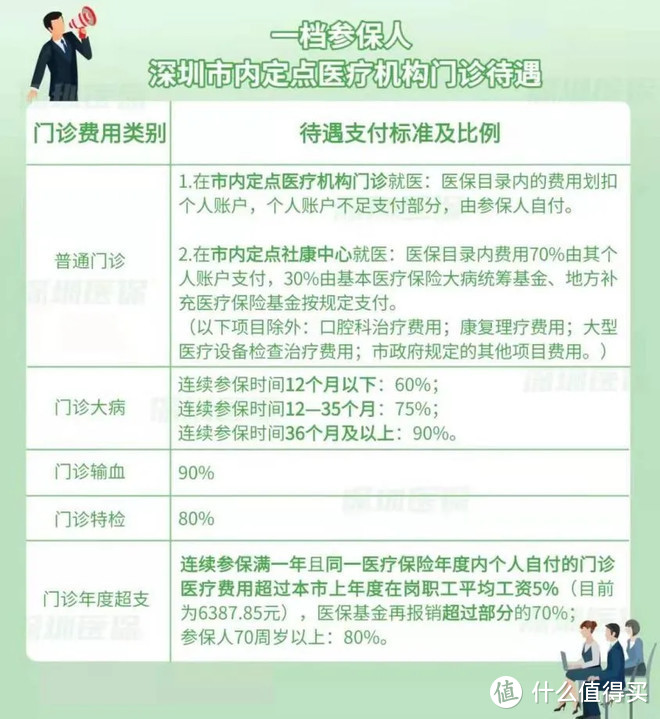

2、普通门诊待遇:

可以看到,一档参保人如果在定点社康中心就医,门诊费用是去医院的7折,如果连续参保36个月,门诊大病可以报销90%,如果门诊医疗费用超过标准即6388元,还可以再报销超过部分的70%。

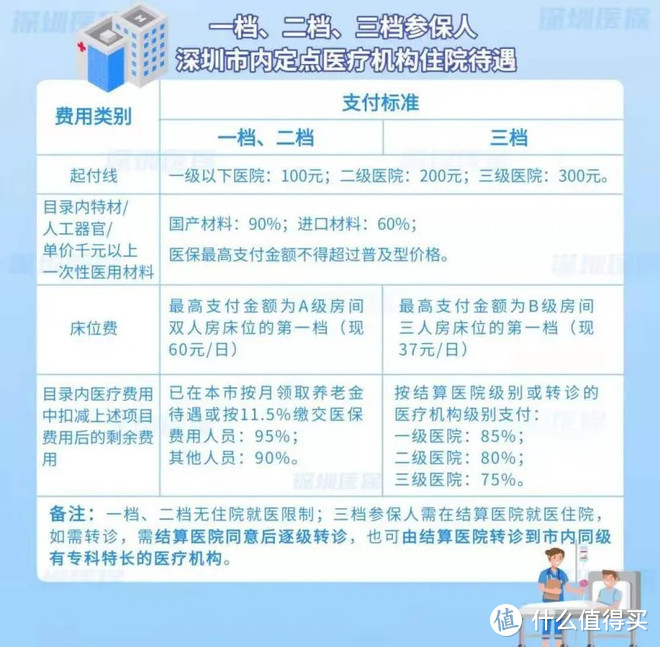

3、住院待遇:

可以看到,一档参保人在二级医院住院的起付线是200元,医保目录内的千元以上医用材料,国产报销90%,进口报销60%。

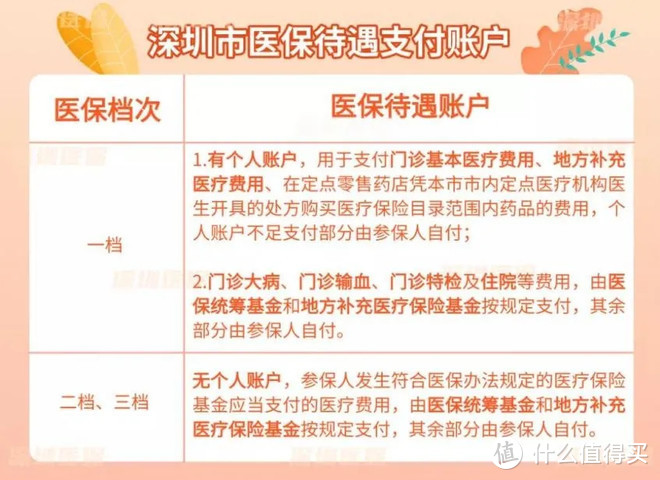

4、个人账户家庭共济:

一档参保人,个人账户积累额超过标准的(目前为6388元),超出部分可以较灵活支配:

1)到定点药店购买目录内的非处方药;

2)可以为家人支付在医院的自付、地方补充医疗费用,须关联账户,刷的是家人自己的医保卡;

3)可以为家人支付体检和预防接种费用,须关联账户,刷的是家人自己的医保卡。

综上,可以看到,深圳市一档医保的基础就医保障真的不错,但报销范围都在医保目录内的,如果实际得大病,能够报销的比例非常有限。

咱们也知道,医保是国家福利,国家能做到的有限,其他的还得靠地方政府、企业和个人共同努力了。

02

深圳市政府福利

深圳市政府真的有财力,一口气推出了39元重疾险、深圳市专属医疗保险、深圳市专属重疾保险等保障,都可以用医保个人余额支付(个人账户余额>6388),在不占用个人现金流的情况下,还能增加保障,让人忍不住叫一声“金主爸爸”。

1、39元重疾险

经过医保报销,住院个人自付>1万,超出部分可以报销70%;可报销17种重大疾病特药费用,报销比例70%,最高可以报销15万。

优点:四舍五入等于不要钱,有人曾经获赔115万!

缺点:医保范围内费用,报销比例有限。

2、深圳市专属医疗险

相当于百万医疗险,共300万/年的保额。住院报销、特定药品医疗费用、质子重离子、恶性肿瘤放化疗关怀津贴。

优点:投保门槛宽松,只要是没患过约定的8类严重疾病就能买,保费便宜,1年期的,全年龄段统一定价365元/年,保障更全面,涵盖了医保范围外的个人自费部分。

缺点:免赔额高,最多是3万元的免赔额,报销门槛较高。

3、深圳市专属重疾险

深圳特区成立40周年的又一大礼包,28种重大疾病,最长保10年的给付定期重疾险。

优点:价格实惠,30岁男性20万保额保10年,一次性交2635元,得了重疾,一次性赔20万。可在多家保险公司投保多份,关键能刷医保卡个人账户余额,真香啊!

缺点:无轻症,中症保障,最长只保10年。

综上,经过深圳市政府的福利补充,深圳人的医疗保障已经逐步覆盖到个人自费部分和定额赔付的重疾险,已经处于全国前列,但仍有不足,例如自费的报销门槛高,专属重疾险的保障期太短等。

03

企业补充医疗保险

有了国家,政府的保障垫底,心安不少,企业也要出力,下表是小P公司给在职员工投保的团体补充医疗保险。

可以看到,企业给在职员工的补充保障填补了部分医保范围外自费药和材料费的缺口,但是:

● 自费药报销仍然不是100%赔付;

● 重疾保额不够,仅40万;

● 寿险保额不够,仅45万,在背负着高贷款的深圳房奴面前,45万真的杯水车薪;

● 只有在职有效,退休后(正是理赔高发期)这些企业补充医疗保障基本都失效。

讲到这里,小P表示头已经晕了,各类险种太多了,出事了到底该怎么报销啊?

04

报销顺序

对于疾病门诊和住院报销,先进行基本医保和39元重疾险的报销,剩余部分找企业补充医疗保险和深圳市专属医疗保险报销,不能重复报销。

对于符合重疾理赔条件的,企业补充医疗保险里面的重疾给付和深圳市专属重疾险,这两款都属于定额给付型,可以重复获赔。

05

小结

1,经过上面的分析,小P认识到,即使国家、市政府、企业给的保障已经比较好了,但是不足也很明显:

◆ 重疾险保障没有保终身,要么是在职,要么只有1年,没有覆盖年老的疾病高发时期;

◆ 重疾险没有轻症,中症责任,而且重疾病种严重不够;

◆ 寿险额度远远不够,仅45万。

和其他打工人相比,小P要幸福很多,能享受到更好的医疗福利。

但福利再好,却无法保障家人,万一自己先走一步,家里的另一半、自己的父母、自己的孩子还有保障吗?

可能你会说,如果真发生了不幸,我的家人会有抚恤金可以领取。但一个家庭失去顶梁柱,房贷要还,孩子要上学,老人要吃药,国家和企业发给你的抚恤金够用吗?

小P想了想自己200万的房贷、两个孩子教育,父母养老,瑟瑟发抖....

2,在我们的帮助下,小P趁着自己还年轻,身体还不错,给自己制定了商业保险的计划,用于弥补保障的不足。

重疾险,50万保终身,重疾可以赔3次(首次60岁前赔80万,第二次60万,第三次65万),还有轻症3次、中症2次保障,每年保费7630元。

这样加上企业和深圳市福利,全部重疾保额110万,目前够用。

定期寿险,先计算寿险额度,房贷200万,孩子教育200万,父母养老100万,小P收入在家庭占比60%,分得500万*60%=300万的寿险额度。

目前市面性价比最高的定期寿险,300万保额,保至65岁,每年保费4215元。

加上企业里的定期寿险45万,共345万,目前够用。

意外险,目前最好的成人意外险,299元,就有100万的意外保障,还有额外交通保障。