130

78

恒大万年禧适合人群有哪些?增额终身寿险应该如何选?

2021-08-12 20:47:54

0点赞

0收藏

0评论

恒大万年禧是恒大人寿推出的一款两全险。

两全险,全名为生死两全险,顾名思义,即能同时为被保人提供生存和身故保障。

不同于一般的寿险只为被保人提供身故保障,恒大万年禧还能为被保人提供满期保险金返还,即我们所说的生存保障。

所以对比而言,恒大万年禧在保障上,较之普通寿险产品要全面很多。

那么恒大万年禧具体适合哪些人投保呢?热门增额终身寿险怎么选?

奶爸借着这篇文章为大家细细讲解。

|恒大万年禧适合哪些人投保?

|热门增额终身寿险怎么选?

一. 恒大万年禧适合哪些人投保?

分析一款保险产品适合哪些人投保,还是需要从保险产品的具体保障内容出发。

因为只有基于实际的保障责任,消费者才能知晓该产品能提供什么样的保障,能否满足自身需求。

所以这之前,咱们有必要先来了解一番恒大万年禧的保障内容。

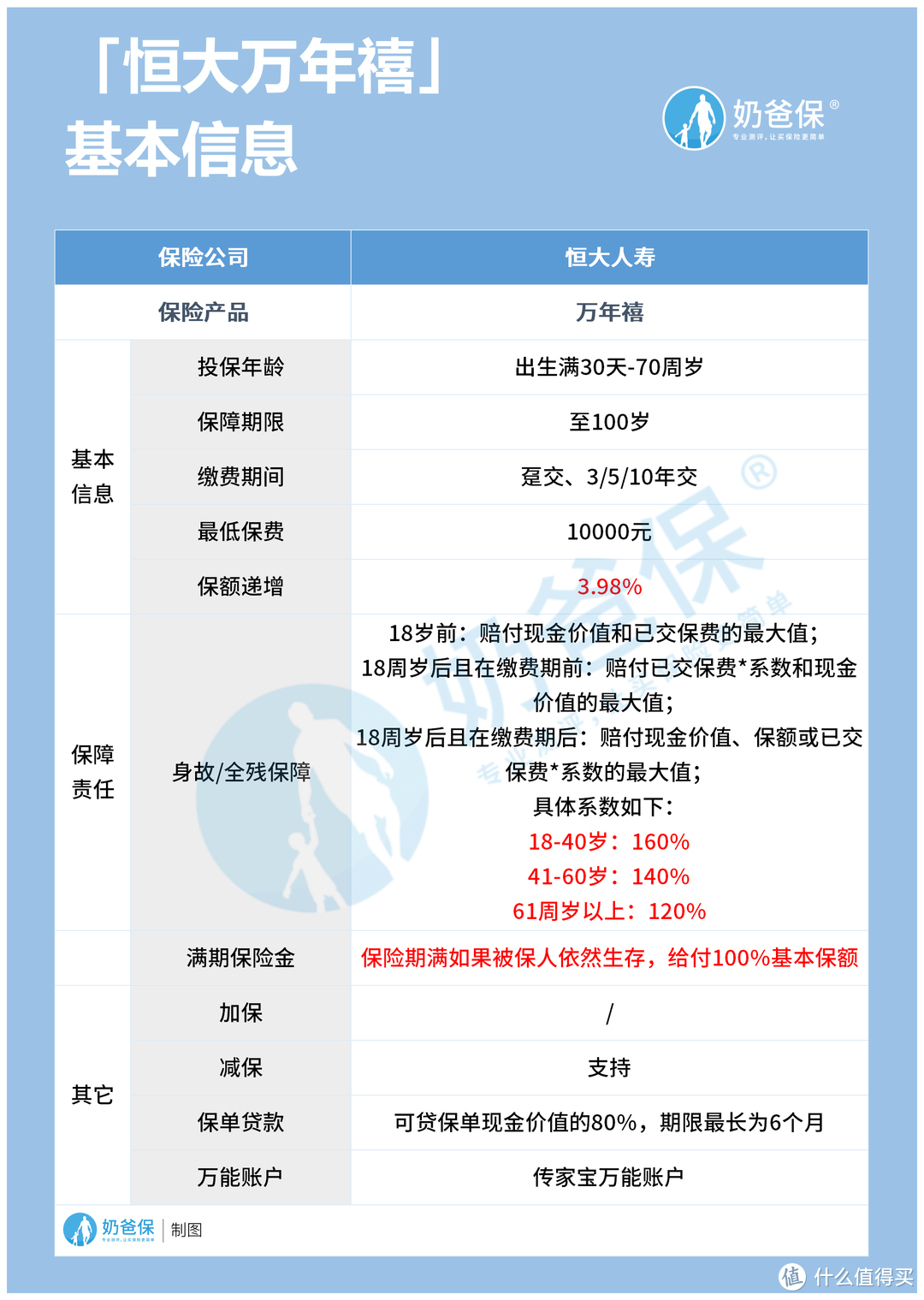

废话不多说,奶爸还是照老规矩做了一张基本信息表,下面咱们一起来看:

恒大万年禧虽然名叫两全险,但其实质是一款增额比例为3.98%的增额终身寿险。

它的投保条件还算较为宽松,增额比例在同类产品中也是较高水平,整体还算不错。

下面咱们直接来分析恒大万年禧的适用人群:

1. 有财产传承需求人群

奶爸可以很明确的告诉大家,恒大万年禧是一款理财属性很重的保险产品。

恒大万年禧其实质是增额终身寿险,如果被保人存活时间够长,保单保额将达到较高水平,被保人身故后,保单受益人可以一次性获得很大一笔钱。

如果您希望在自己身故后给孩子留一笔资金,那么配置恒大万年禧能帮助您实现这个愿望。

2. 有养老需求人群

恒大万年禧作为一款理财型保险,它的收益主要体现在退保所得、满期保险金和身故保险金上。

由于这里分析的是养老,所以身故保险金和满期保险金暂不提,我们重点来看退保所得。

上表是在特定投保条件下,恒大万年禧的保单收益。

关注保单现金价值一栏我们能发现,在该投保条件下,保单第8年,保单现金价值将超过累计已交保费,如果被保人此时退保,那么不会有经济损失(忽略通货膨胀)。

到被保人60岁时,此时保单的现金价值为2397155元,已经远超总交保费,如果被保人此时退保,净收益为1397155元。

正好60岁也到了退休的年龄,被保人拿着从保险公司那退保所得的资金,能过上较为舒适的养老生活。

3. 预算充足,有理财需求人群

对于一些预算充足的人来说,配置一份恒大万年禧作为资产规划比较不错。

因为恒大万年禧收益明确、稳定,可以让被保人的资金稳定增值。

且3.98%的增额比例,在同类产品中已算顶端的存在,收益也不会太差。

恒大万年禧一方面增值稳定,一方面收益也不低,作为投保理财工具,难道不香么?

二. 热门增额终身寿险怎么选?

咱们还是基于具体的产品来分析热门增额终身寿险怎么选这个问题。

奶爸也不废话,还是直接上图:

奶爸直接根据产品特点,给出相应的投保结论:

1. 追求增额比例高:鼎诚增多多闪电版终身寿险

鼎诚增多多闪电版终身寿险的增额比例为4.0%,是以上几款产品中增额比例最高的存在。

增额比例高则意味着保额递增快,相应的保单收益也越多。

2. 追求投保年龄范围广:利多多增额终身寿险

利多多增额终身寿险的投保年龄为出生满30天-75周岁,它是寿险市场少有的支持70-75周岁老人投保的产品。

要知道,老人投保一般不容易,常因为年龄等原因被拒保,而利多多增额终身寿险对部分老人开放投保,彰显了人性光辉。

3. 追求生死共保:恒大万年禧两全险

在文章第一部分奶爸也给大家介绍了恒大万年禧是一款两全险,即能同时保障生存和身故。

身故保障不用说,即被保人在保险期间身故,保司赔付相应的身故保险金。

生存保障即满期保费返还,如果被保人在保险期间届满时依然生存,保司一次性给付保单有效保额。

综合来讲,增额终身寿险怎么选,主要还是看参保人自身的需求,每款保险产品的特点不一,我们可以结合自身需求挑选适合自身的产品。

三. 奶爸总结

恒大万年禧增额比例较高,只要给到其足够的增长时间,那么保单保额将达到较高水平。

如果您已经把保障型保险配置完整,且有理财相关需求,那么不妨将目光投以恒大万年禧,或许能发现不一样的惊喜!

奶爸今天给大家的分享就是这些了,如果你有更多有关保险的问题,可以在评论区留言,奶爸尽量解答!

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。