51

63

【理赔分享】孩子发热就诊,报案隔天理赔到账!

2021-06-28 18:26:20

0点赞

1收藏

0评论

投保不是服务的结束,我们还有完备的售后服务!

大家好我是十步,今天照例给大家分享一起十步读财最近接手的理赔案例。

在这之前,再次提醒您:

如果发生任何问题,记得第一时间联系我们,理赔过程将有我们全程参与并且协助!

尽管可能我们相隔两地,但是仍旧可以在线上或者通过电话的方式给予指导。

比如应该准备的理赔材料、如何进行操作等等。

这将会节省各位大部分的时间,并且最高效的拿到理赔款!

当然,仍然希望您的保单永不出险!

理赔简报

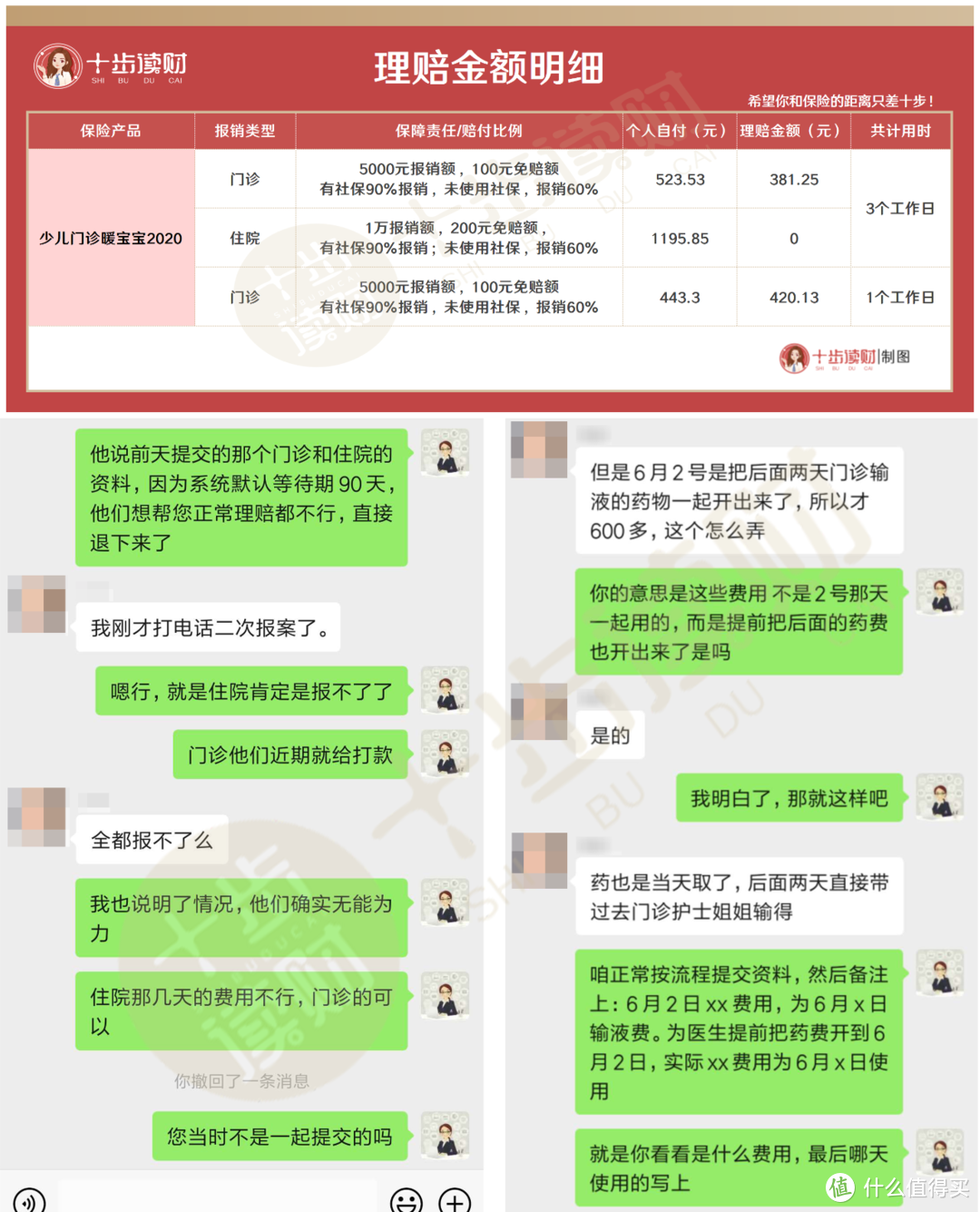

产品名称:少儿门诊暖宝保2020

投保时间:2021.2.9

出险时间:2021.4.27&2021.6.2

报案时间:2021.5.13&2021.6.7

理赔用时:3&1个工作日

缴纳保费:660元

理赔金额:381.25+420.13元

理赔详情

2021年2月9日

客户郭女士为孩子投保了少儿门诊暖宝保2020。暖宝保是一款热销的含门急诊的小额医疗险,一年保费660元。

·保障内容包括

·20万意外身故/伤残保险金

·5000元门急诊医疗金

·1万疾病住院医疗金

·2万意外医疗金

2021年4月24日

被保人身体不适,前往当地医院就诊,初诊为急性喉炎和甲流,需要一直吃药治疗。

随后,郭女士联系十步读财售后团队,咨询理赔事宜。

期间发生了个小插曲,郭女士在5月4日已报过案,但未收到报案号的短信。

售后告诉郭女士可以重新在公众号上报案,并告诉她病历需要出院15天后才可以取,等病例到手后再申请理赔。

5月14日售后发现郭女士发送的理赔材料中显示,住院日期和等待期差了一天。

郭女士是在2月9日投保的,住院等待期是90天。所以5月10日才过等待期,而被保人9号就已经住院了。

可惜,直到此时,我们才知道孩子等待期内住院的事情。

售后顾问只能建议提交所有资料,先进行理赔申请,等结果出来后,再进一步协商。

6月4日我们接到理赔员电话,告知本次住院未过等待期。但因系统无法识别和提交,所以也无法进行协商理赔。

2021年6月2日

被保人因发烧前往当地医院就诊。

6月7日上次理赔结束后,郭女士在当天通过公众号报案并上传资料。

我们的售后在审核资料时发现,6月2日的发票上共计花费600多元。

而产品中有规定,疾病门诊每日治疗限额为500元。

在告知郭女士后,她反映:

实际上,600多的花费并不只是当天的费用,还包括了3天内的输液费。

是医生要求,6月2日就要把药费提前支付好。

了解情况后,我们的售后告诉她,在报案时,将详细的情况备注好,告知保险公司,以防造成损失。

2021年6月7日&6月8日

郭女士分别收到理赔款381.25元、420.13元,共计801.38元。至此理赔结束。

理赔分析

此次理赔案件有一些小波折,过程中有很多精细的地方需要专人协助,尤其有几个细节问题需要注意:

NO.1

一定要注意等待期。

如果被保险人在等待期内就出险了,治疗费用是不予理赔的。

比如这次郭女士的孩子,住院时间和等待期只差了一天,就没获得理赔。

还好此次花销少,没有造成太大的损失。

要是比较大额的医疗费,没有获得理赔就太遗憾了。

NO.2

找专业的人协助。

这次理赔,被保人在5月9日就已经住院了,却没有告知我们的售后。

顾问审核资料时,才发现是等待期内住院的。

如果郭女士能及时跟我们的售后联系,可能就不会造成这次的理赔损失了。

所以,在此提醒大家,一旦有任何疑问,一定要及时联系我们。

专业的协助可以让你少走很多弯路。

再说说这款小额医疗险:

要求疾病门诊的每日治疗费限额500元。

而郭女士6月2日,花费了600多,提前支付了其它日期的药费。

如果她之前不了解,又没有人协助,直接提交了理赔资料,很可能造成损失。

还好这次我们的售后及时发现了单据中的问题,并询问了情况。

让郭女士提前向保险公司进行了说明,这才避免了纠纷。

NO.3

一定要给孩子办理医保,且先用医保报销。

很多的产品都会规定,如果有社保,经过社保报销,才能高比例赔付。

总结一下:

小额医疗险对孩子来说,是很实用的一个险种,日常生活中,能用到的地方有很多。

虽然保费相对贵一些,但报销一次基本上就回本了,还是比较划算的。

如果家里孩子年龄比较小,又有条件,建议给孩子配置小额医疗险和百万医疗险。

小病小额医疗险解决,大病百万医疗险解决,孩子的保障会更全面。