55

130

关于个人综合意外险,今年你是怎么选择的?

2019-09-23 16:44:36

15点赞

54收藏

19评论

本文没有诋毁任何公司,从业者,相关行业的意思。请勿对号入座。通篇文字,满是干货。若想要结果,直接到最后一排找~

哈喽,大家好~这段时间懒癌貌似有些好转,有点高产哈? 熟悉我的盆友都知道,这一年里我一直都在“装修”。。。硬装相当于骨架,软装才是血肉。怎么让皮囊变得万里挑一,才是我从去年11月弄到现在的根本原因。各种配搭,各种采购,实在是太TM累了,最近刚好意外险到期,我就接着这个机会,换个脑子,跟大伙聊聊保险。

熟悉我的盆友都知道,这一年里我一直都在“装修”。。。硬装相当于骨架,软装才是血肉。怎么让皮囊变得万里挑一,才是我从去年11月弄到现在的根本原因。各种配搭,各种采购,实在是太TM累了,最近刚好意外险到期,我就接着这个机会,换个脑子,跟大伙聊聊保险。

哈,好吧,我承认,我不是懒癌有所好转,而是彻底病入膏肓了。。。这个标题和下文的部分提纲是我去年这个时候编辑的。。。。。然后就拖拖拉拉的在草稿栏放到了现在。要不是昨天收到意外险的到期通知,让我不得不放下我日理万机的工作 ,去重新研究今年意外险到底该花落谁家,你们可能还见不到这篇文章。。。。

,去重新研究今年意外险到底该花落谁家,你们可能还见不到这篇文章。。。。 再次说明一下,以下文字,均是围绕个人实际条件和认知,做出的主观意识的判断和选择,也许因为需求和每个人情况不同,会有理解和看法跟一部分朋友不一样的地方,接受探讨,但不接受指责。

再次说明一下,以下文字,均是围绕个人实际条件和认知,做出的主观意识的判断和选择,也许因为需求和每个人情况不同,会有理解和看法跟一部分朋友不一样的地方,接受探讨,但不接受指责。 哈哈!

哈哈!

其实对于保险,我曾经也是一脸迷茫的路人甲。随着大流,通过熟人,买着大多数人都在买,而自己却又不甚了解的保险。

而之所以后来狠下心来学习,是因为去年(现在看应该是前年 )给老妈补充重疾险时的各种受阻,各“大”保险公司对55岁以上中老年人投保的不友好和高价位,让我愤怒和心有不甘(什么R保,T平Y,P安,大D会等等,都在给我提供方案时振振有词,一说到我妈这个年龄的就一脸为难和拒绝。在这个问题上他们这些所谓的“老牌”“大”公司都一个D样

)给老妈补充重疾险时的各种受阻,各“大”保险公司对55岁以上中老年人投保的不友好和高价位,让我愤怒和心有不甘(什么R保,T平Y,P安,大D会等等,都在给我提供方案时振振有词,一说到我妈这个年龄的就一脸为难和拒绝。在这个问题上他们这些所谓的“老牌”“大”公司都一个D样 ) 。逼得我不得不潜下心来,学习和寻找老妈能买得到,并且不是天价的重疾险。

) 。逼得我不得不潜下心来,学习和寻找老妈能买得到,并且不是天价的重疾险。

结果一步踏入,瞬间被吞没。。。尼玛!这特么又是一片深不见底的汪洋呀。。。。 而我这自虐的钻研性格,又让我义无反顾的狠扎了进去。。。。

而我这自虐的钻研性格,又让我义无反顾的狠扎了进去。。。。 好在一年半的学习和接触中,我也逐渐有了自己的认识和心得,所以今天就借着这个劲来跟大伙BB两句。(喝水不忘挖井人,在这里我要感谢三个人。一个是当初给我推荐了几篇文章的老孙大哥,正是那几篇文章打开了我对保险的认知和知道了深蓝保。第二个就是#深蓝保#,一个出现比较早的不卖保险,只专注于分析和测评保险的公众号。当初通过他们的文章和留言及答复,我学到了很多,也给老妈买到了合适的重疾险,算是我的启蒙老师了。第三个就是#小胖读保#的娄S鹏了,认识他比较晚,差不多是今年3月份的时候,但也是看完他的文章后产生了些疑问,遂赶紧联系了他,忘了怎么得到他微信号的了,然后就认识了。期间的数次交流,也教了我很多东西!再次对你们表示感谢!)

好在一年半的学习和接触中,我也逐渐有了自己的认识和心得,所以今天就借着这个劲来跟大伙BB两句。(喝水不忘挖井人,在这里我要感谢三个人。一个是当初给我推荐了几篇文章的老孙大哥,正是那几篇文章打开了我对保险的认知和知道了深蓝保。第二个就是#深蓝保#,一个出现比较早的不卖保险,只专注于分析和测评保险的公众号。当初通过他们的文章和留言及答复,我学到了很多,也给老妈买到了合适的重疾险,算是我的启蒙老师了。第三个就是#小胖读保#的娄S鹏了,认识他比较晚,差不多是今年3月份的时候,但也是看完他的文章后产生了些疑问,遂赶紧联系了他,忘了怎么得到他微信号的了,然后就认识了。期间的数次交流,也教了我很多东西!再次对你们表示感谢!)

在写我今天主题的意外险前,我觉得有必要来一个是人都能听懂的保险扫盲讲解。相比授人鱼,我更喜欢授人以渔。。。(其实下面的扫盲篇幅不小,我也是再三思量后,冒着偏离主题的风险,坚持把它写出了出来。个人依旧觉得很有必要看一看。)

先说下我对现在保险行业的理解吧

在国内,保险公司的发展,靠的是铺天盖地的公司形象的广告和前仆后继的保险业务员加持。在国外,保险公司的发展,靠的是保险经纪人和经纪公司。 而保险业务员和保险经纪人在我看来,是有着本质区别的。保险业务员,是保险公司培养,从自己公司搜罗不同的产品给不同需求和条件的客户。而保险经纪人,是市场培养,是从市场搜罗不同的产品给不同需求和条件的客户。虽然看起来都是因人而异的私人订制,但着眼的池子的大小却有着天差地别。

国内这两年也渐渐兴起了很多的保险经纪公众号,他们及时的更新着不同保险公司的同类型保险,并对其进行对比和点评。也会经常写一些比较中肯的扫盲和更深一点见解的文章(就像我之前提到的小胖读保和深蓝保)。当然,任何人做任何事都不可能白做的,他们这类公司的收入来源说实话我不太清楚,而也不是今天我讨论的重点。重要的是,我们可以通过他们释放的信息量,获取自己想要的东西,从而明确自己的方向。对我来说这就够了!

再说下我对买商业保险的态度

当然是买啦~~ 不然我跑出来BB这么多干嘛 。只是要注意的是,不要盲目跟风!!!要在适当的年龄,经济能力允许的情况下,买符合自己当前阶段或符合未来规划的商业保险。社保,在目前的大环境来看,只能作为基础,解决最基础问题。但如果想让自己的保障变得丰满、全面,关键时刻起到四两拨千斤的作用,那还是要靠商业保险。

现在大多的保险类型

就三大类:消费型;保本型;投资型。

1,消费型。这是我最喜欢和一直在选择的类型。顾名思义,消费买保障。没什么保本,没什么投资,就是花这么些钱,买这么多保障。 不贪心,不占便宜,这是我对保险的态度,也是我的人生态度。

它的好处是相比于保本型,我们可以用低于其一半以上的价钱买到同样保障的保险。这对于一个面临房贷、车贷、生活消费,家庭压力的普通工薪阶层来说无疑是性价比最高的类型(没生活压力的人或土豪除外)。这也是符合我对购买保险的态度。而这种类型的保险,对某些人来说却有个致命的缺点,就是如果没触发保险,表面上看这钱就相当于白花了。但我觉得有这种想法的人除了老一辈就是绕在误区里一时没走出来的人。如果实在绕不出,你可以想想你的车险。每年交保费的时候你不也没想着一旦车没发生事故,钱就白花了么?一个道理。

2,“有病管病,没病返本” 。 我想这是咱从保险公司那边经常能听到的一种宣传语。按照中国人保守的消费方式来看,买的保险没用到,钱就白花了,这也是我们上一辈人根深蒂固的思想。而这保本型的保险绝对是一个不用承担任何风险就能得到保障的方式。 也是曾经让国人放下思想包袱的一绝对利器。

但是!我要说的是但是!!!我不会选。要时刻记住,羊毛出在羊身上。为了占保费返还的便宜,每年多交的保费要比消费型多一倍甚至更多。它会严重压缩你的资金储备和增加生活压力。这对于我一个三十出头,没太多积累且面临各种房贷,车贷压力的年轻人来说,无疑是让自身的负重,又狠狠的增加了一笔。而且买的返还型的保险种类越多,投入资金量就越大,承受的压力也就越大。而这时候,有的人还会陷入自己返本欲望的误区,通过减少保额来减少需要支付的保费。这就更有点本末倒置得不偿失了。

3,投资型。在我看来,保障就是保障,投资就是投资。保险就是用来保障不时之需的,一边保障还一边把资给投了,这么大的好事,就算有,相应要承担的付出也是巨大的。还是那句话,别太贪心,羊毛出在羊身上。当然,富人的世界我不懂,也许有我没了解到的,还望见谅。(话说有几个富人逛咱这张大妈的? )

)

是不是很多人原本是来看我选的意外险的?结果看我BB了这么久还没看到答案?如果是的话,请直接跳到最后吧,那里有。不过在我写结果之前,我还有些东西要写,毕竟给你个结果不如给大家分享下理念,这样才有意义不是?

是不是很多人都跟我当初一样,一提到保险就有点不知从哪下手的感觉?觉得保险好复杂,好乱,总是记不住自己买了啥,缺了啥?我现在告诉你,这不是你太笨记不住,也不是它有多难。而是很多“老牌”保险公司或者“大牌”保险公司在你选购时候的就把它复杂化而导致的。

寿险里套着重疾,重疾里套着医疗,意外里套着住院补贴。就这样三套两套就把你套的不知道那个保险主要是管啥的了。咱就拿某福来说,其实他是个寿险,然后重疾险、长期意外意外险、住院医疗医疗、住院补贴,这些其实都是附加险。我尝试问一下哈,有多少人到现在还以为你的某福是重疾险?(确定请举手 )我当初就不明就里的买了。好在在我反应过来后果断的退了(有点对不住王姐,实在抱歉哈),尽管损失了一年的保费,但相比能及时脱坑,这一年的保费我认了,至少还保了我年不是~

)我当初就不明就里的买了。好在在我反应过来后果断的退了(有点对不住王姐,实在抱歉哈),尽管损失了一年的保费,但相比能及时脱坑,这一年的保费我认了,至少还保了我年不是~

那我们为啥不一项一项买呢?因为很多“老牌”“大”公司是不可以单独买附加险的,必须买它主险才能买那个附加险。而你买了某个主险的时候,很有可能就会强制捆绑另一个看起来有用,但不一定适合你的附加险。至于原因,请尽情脑补吧!!!

所以后来为了不受制于这些老牌保险公司的约束,也为了让自己更清楚的知道自己买的什么,我开始通过网络渠道,单一逐项 购买。

下面我们来说说大家常买的商业险的种类和赔付的钱的具体用处

1,意外险:主要是意外死亡后给家人的赔付。用来办丧事和家人日后生活的补偿。或者伤残后丧事劳动能力的生活补给。以及未造成死亡前的所有意外产生的门诊和住院医疗费。

2, 医疗险 :主要是解决住院产生的医疗费,包括疾病也包括上面说的意外。

3,重疾险: 主要是得了重大疾病后,一次或多次赔付的钱。 注意,这个钱不是用来治病的(治病有社保和商业医疗),这个是用来保证得病后,没有赚钱能力时,更好的生存或者享受余生用的。

4,寿险:也就是死了之后才能拿到的钱。一般用来办丧事或者给家人和子女的补偿款

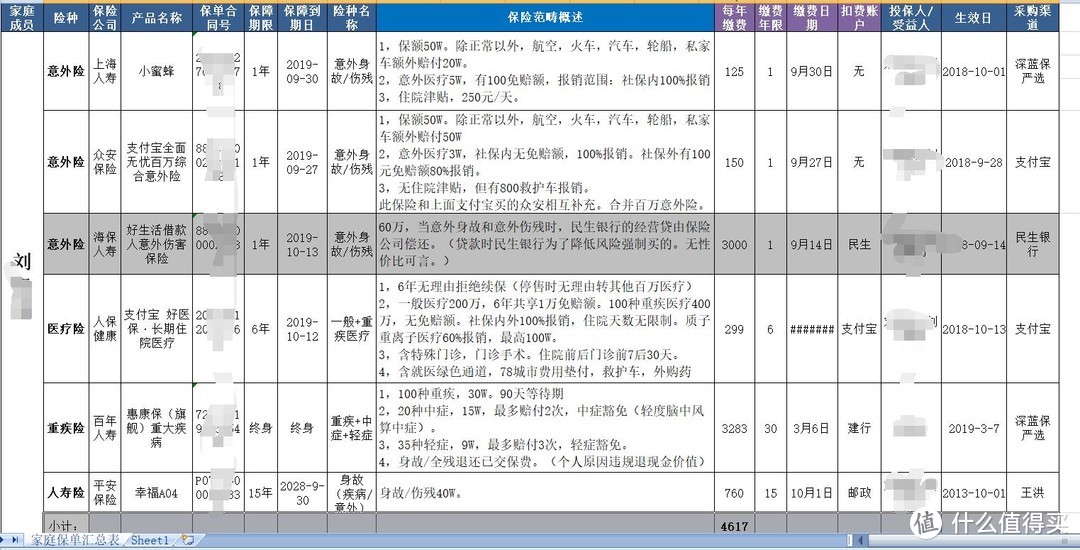

好了,说了这么多了,基本的扫盲应该也都讲清楚了,下面我先附上我去年买的保险的清单(再次感谢当初深蓝保当初免费给网友们提供的家庭保单管理文档)

看不清没关系 下文有局部大图

看不清没关系 下文有局部大图

以上我买的保险均为网络渠道,包括了100W的意外险,200W的医疗,30W的重疾,40W的寿险。一年费用4617。

下面我们拆开了一项一项分析。

我尽最大努力让它清晰了

我尽最大努力让它清晰了

上图为我去年买的意外险管理文档。一年期,消费型,意外险。这是无论你多穷,都可以很轻松买得到的最基础的保险。他最大的优势就是高杠杆,用两三百的价钱,就能买到100W的保额。而且他不会像重疾那样随着年龄增加而涨价,并且不会像长期意外险那样有着高额的保费以及一两年可能就面临着条款或者保额过时的尴尬!

然后我们来说说意外险主要是干啥的:1,主要是意外死亡后给家人用来办丧事或家人日后生活的补偿。2,伤残后丧失劳动能力的生活补给。3,以及未造成死亡的所有意外伤害产生的门诊和住院医疗费。

而不同人群对意外险的选择方向也是不同的:

1,成年人:上有老,下有小,还有贷款傍身。所以成年人的收入对于整个家庭的财务状况起着至关重要的作用。一旦意外发生,那对成年人最重要的就是高保额。如何保障没有自己或者自己丧失劳动力后,一家老小以后的日子。靠的就是这高保额。一般100W是个分水岭,如果家产更高,需要购买更高的保险,一般需要提供相应的财力证明之类的辅助材料。这里暂且不表。普通人上限大多100W就可以了。

2,老人和儿童:老人和孩子不是家里的顶梁柱,也没有背负过重的负累。但随着年龄的增长,腿脚不灵活,身体变得脆弱,意外的摔伤,骨折;孩子疯闹时的磕碰是不可避免的。那对老人和孩子来说,意外险最重要的就不再是高保额,而是意外医疗的报销。是否有免赔额,社保外用药是否报销。

而对于我个人的状况,身上有着高于50W,不到100W的房贷。上有双老,侧有良妻,膝下还无崽。那50W的保额对我来说自然是不够的 ,我需要考虑的是100W。这样至少可以保证日后一旦出现问题,父母不用白发人送黑发人的同时还要背上房子的负累,卖掉心里过不去,毕竟是孩子留下来的。留着这过重的负担又不是他们能承受的。所以有了这意外险,房子的贷款不用愁了,还能剩些给家人。但当时单个的百万意外险,始终不如下面那两个不同公司的50W的意外险的组合来的合适,并且组合后很多小条款还可以互补。

50W+50W的意外,除正常外的交通工具出现意外,额外再配20W+50W。意外医疗有5W的100元免赔额和社保内100%报销 + 3W的社保内100%报销,社保外100元免赔额后80%报销。住院津贴250/天,救护车报销800。

以上所有,保费仅为125+150=275元。黑色粗体为我关注的,并且275元的价钱已经足够让我满意。没标黑的,我权当是白捡的。有就有,没有也不强求。还是那个初衷,不贪心,就不会迷失!

而今年意外险市场也是各种风起云涌,删减的删减,涨价的涨价,原本还想着看看能不能延续去年的再买一轮。结果发现小蜜蜂和全民无忧都更改了条款细节,社保外的报销被砍,免赔额和报销比例变更,住院津贴减少,然后还TM涨价了。。。

但那又如何?又有什么是可以难倒我们张大妈一族的?铛铛铛铛~如下图,国泰财险的小米综合意外险!

图片压缩的太厉害 好在字少凑合着看吧

图片压缩的太厉害 好在字少凑合着看吧

跟去年的组合款比虽然贵了24元,并且少了3W意外医疗。但小米这个却是5W的意外医疗里无免赔额,并且100%报销社保内外用药。至于去年组合包含的什么住院补贴,救护车,没有也就没有了,原本也不是我要的重点,更何况小米这个还多了个猝死50W。要知道常规意外险的意外身故是不包括猝死的哦~ 还是那个初衷,不贪心,不占便宜,我要的达到了,多的算捡到,没有也没啥遗憾的。这就是我的准则。

好了,今天文章就写到这吧。快五千字了,才4张配图,我有点码字码累了。。。。后面的重疾,医疗和寿险的分析和选择等我日后再续费的时候再写吧~反正大图里你们仔细看也能找到相应的条款~ 各位 拜拜啦~

水冰玥

校验提示文案

没货都散了吧

校验提示文案

值友4722576680

校验提示文案

PunChaF

校验提示文案

雪山熊

校验提示文案

深蓝保

校验提示文案

wangzvq

校验提示文案

mandy_smy99

校验提示文案

wangzvq

校验提示文案

深蓝保

校验提示文案

雪山熊

校验提示文案

PunChaF

校验提示文案

值友4722576680

校验提示文案

没货都散了吧

校验提示文案

mandy_smy99

校验提示文案

水冰玥

校验提示文案