8

12

买了三年的平X福,经济压力大,要不要退保……

2019-04-04 11:22:14

0点赞

1收藏

0评论

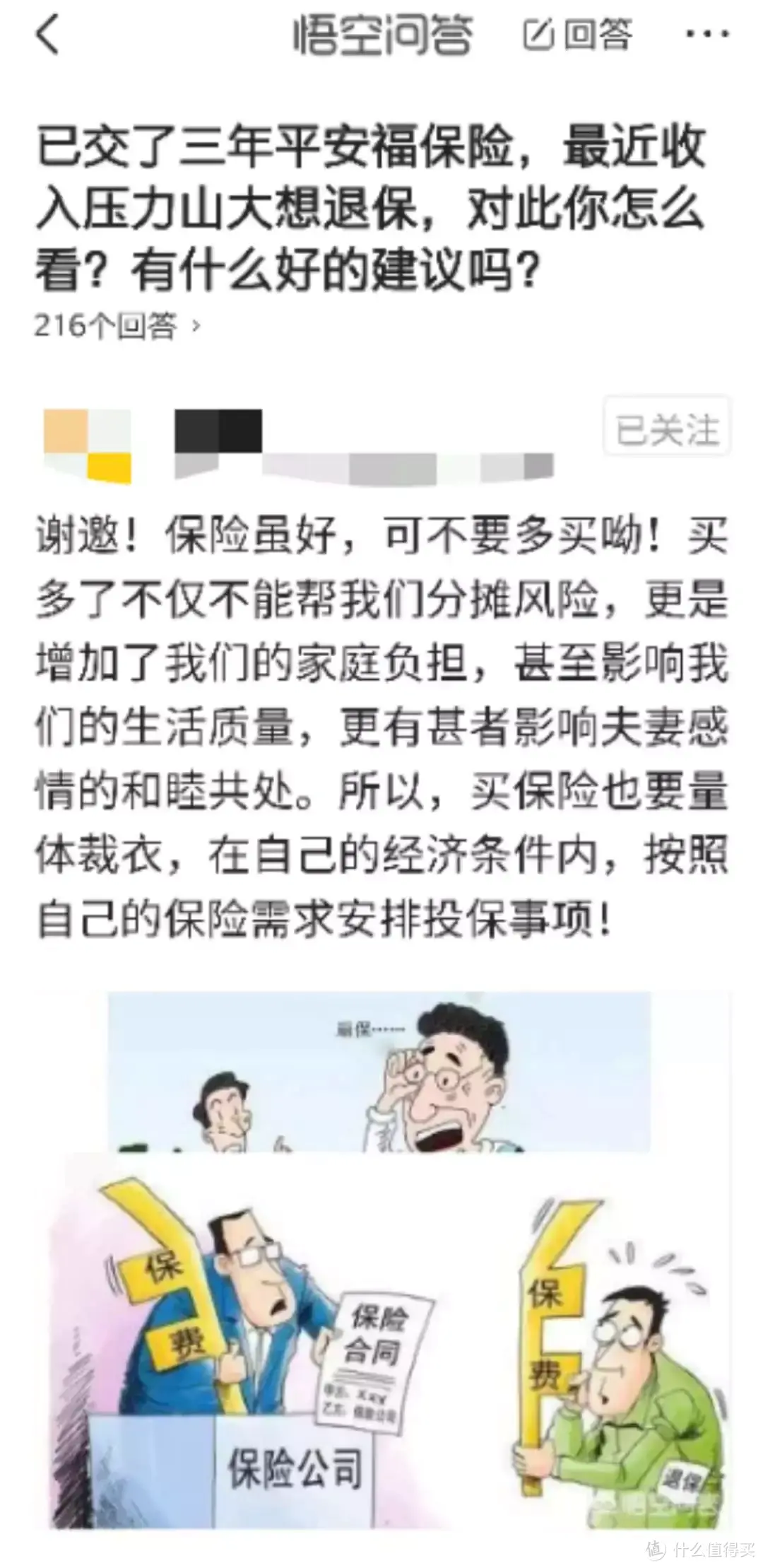

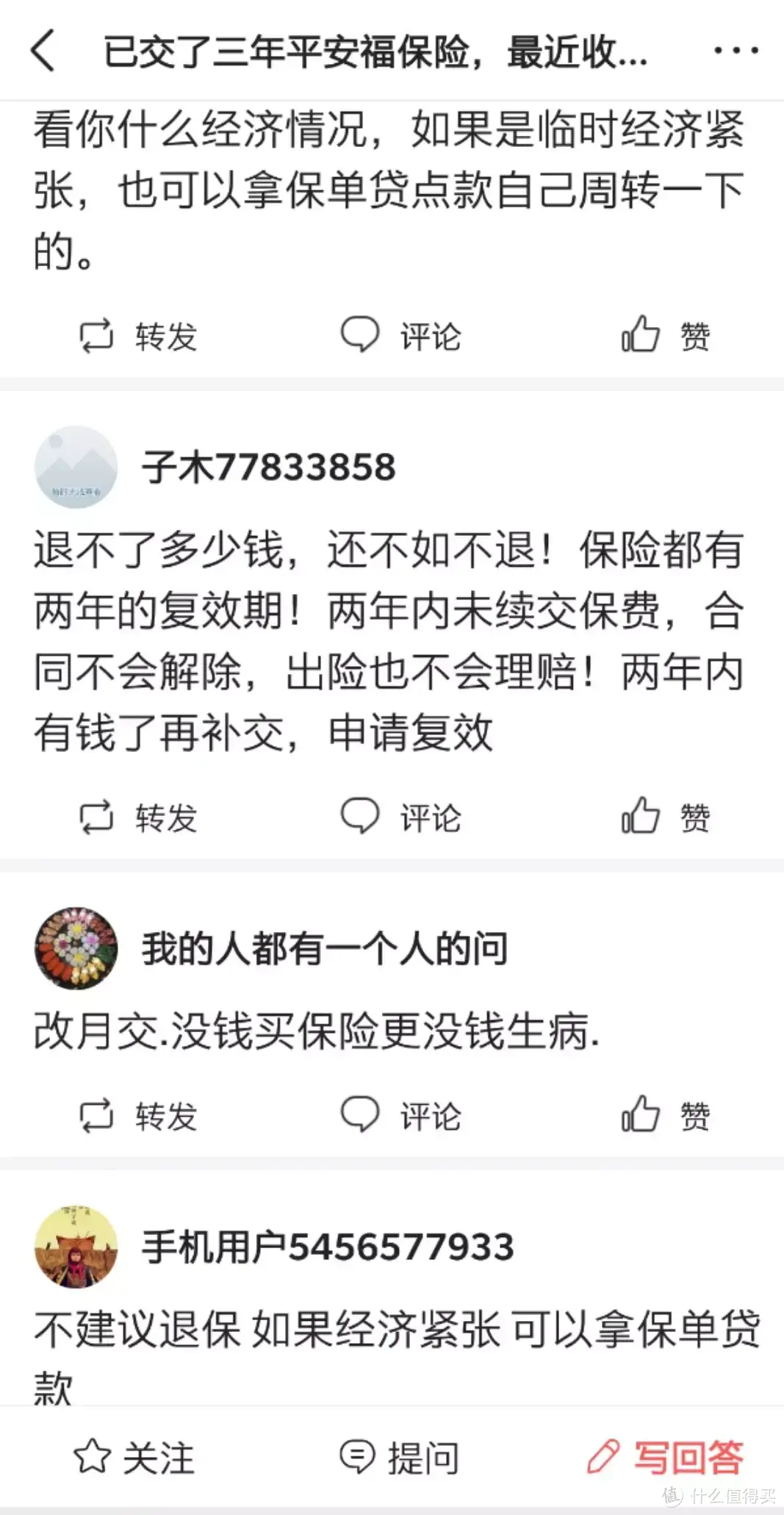

嗯,最近刷今日头条上看到一条提问,和保险相关的,觉得有些意思,想着给大家分享一下吧:

图/源自悟空问答

图/源自悟空问答

图/源自悟空问答

图/源自悟空问答

图/源自悟空问答

图/源自悟空问答

图/源自悟空问答

图/源自悟空问答

1

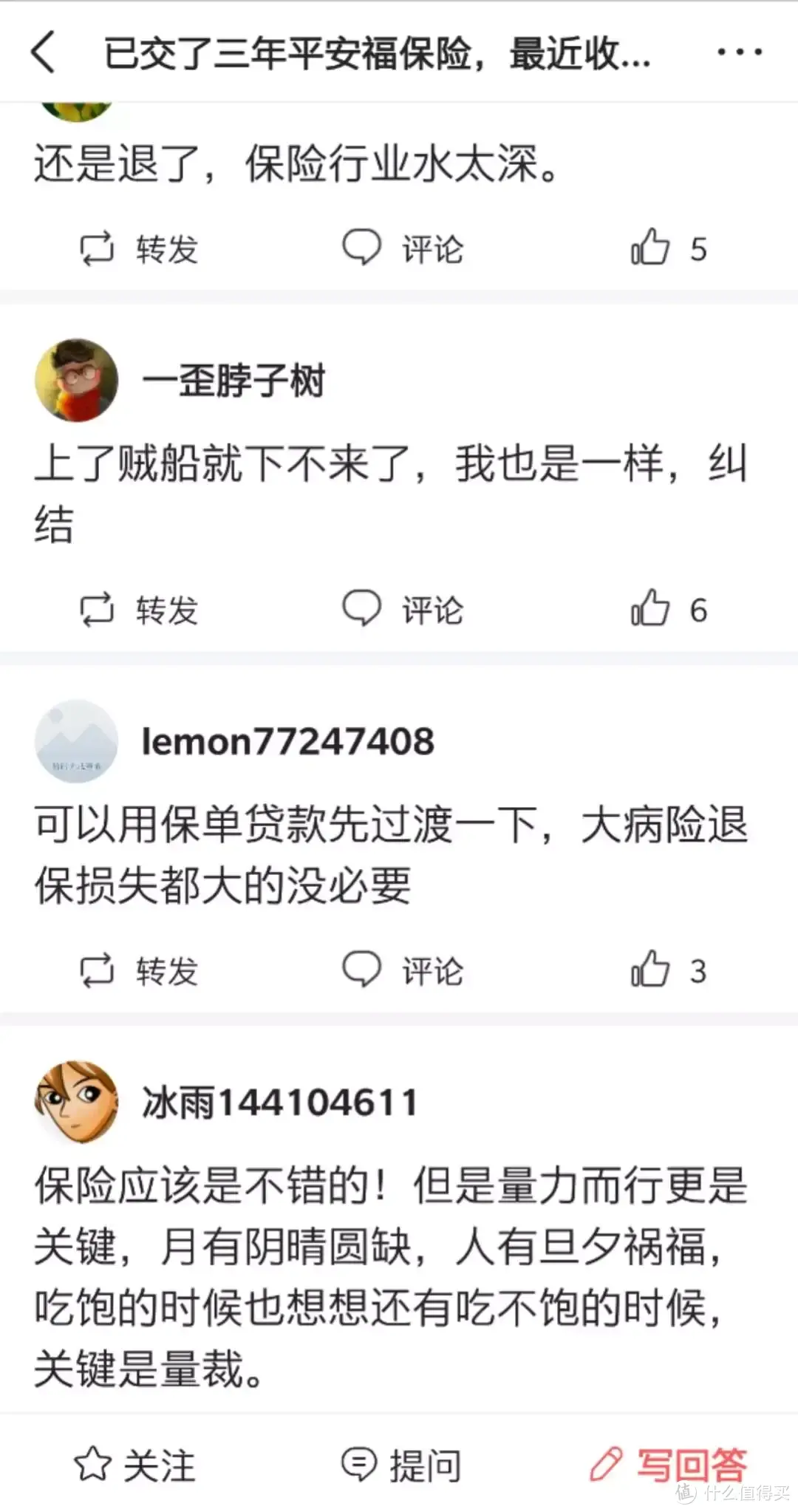

一石激起千层浪,一个小问题短期之内就引发关注,并有200多人发表了自己的态度,以上是喵叔截取的一部分,我相信,看着本篇文章的你可能也有一些观点与上面的是相同的,是不是?

综合200多条留言信息来看,保险业务回答分为两种,有劝不退的,也有劝退的:

一种是平安福不可以退,因为保险是人生最重要的保障,不可以随意退保,重要的是退保有损失,可以通贷款功能,或者通过利用宽限期功能,再或者利用保单两年内可以复效,短期失去保障,后期条件改善之后再弄回来。这种一看就是保险新人,被保险公司洗得脑子里面还是有些爱与责任的。

一种是平安福不好,这也不保那也不保,都说贵要有贵的样子,平安福产品如何有产品漏洞,等等方面建议一定要退保的。因为这叫及时止损,越往后走,越难回。现在有一个什么好产品,经济压力大,你可以考虑换一个产品,虽然损失了一点点但保全的是更大的利益……这种呢,一般都是保险老司机,自认见得多,却也丢失了一些东西……

而对于那些非保险从业受害者们来说,他们认为应该退的大体都是自己有过不愉快的经历,或因当时受了人情蛊惑,或因自己着急冲动,买下来几个月之后看到别的公司好产品的时候,保额那么高,保费那么便宜的时候,心里面的哇凉哇凉的,再找业务理论,哪里还见个人,退保退保,退的一肚子的气……

要不就是买了之后,保障不全面或者业务离职无人指导服务,导致了理赔出现问题,没有拿到保险金,故而心中愤愤难平,将保险全部退掉了,对于保险印象不好,所以保险都是骗人的,谁又知道那个曾经骗了他的保险业务,是不是还有来往呢?

当然也有交着高保费拿着低保障,也认同要硬咬着牙关撑着的,一方面除了是认可保险的价值,一方面也是因为保费的额度太大了,进退都非常的难,一年好几万的保费,对于普通家庭而言,承担不容易,任其损失更难……

2

嗯,从利益的角度来说,大家的说法都没有任何错误,但喵叔更喜欢事前多从自己的利益角度思考的客户,保险是长期交费行为,如果交的费用又多又没有达到自己预想的保障额度,有时真的要考虑一下自己是不是真的不应该纠结于品牌和所谓的“大公司”言论。

买保险,公司再大又如何,品牌再响又如何,产品保的再全又如何,当保险费用成了问题的时候,所有的保障设想都会化成泡影,保险公司是商业盈利机构,不是慈善组织,保险买了,交不起了,怎么办?这个问题应该是在买保险之前就问自己的……

在做保险决策的时候,保持清醒的头脑非常重要,你真正需要的是专业的于自己有利的分析,买了三年的保险,我不知道保费有多少,也不知道当事人的经济条件如何?喵叔大胆假设一下吧:

第一,假设当事人,收入条件优越,每月有稳定的收入,只是一时的生意周转不灵,未来几个月经济可能会转好,可以利用保单的宽限期60天,从他人处拆借保险费,等固定收入到帐再行还款。

第二,如果资金量大需要周转的时间长一些,可以借用保单贷款,已交三年保费的保单,从质量上来说是可以的,据喵叔所了解,根据当事人的征信,可以贷所交保费的20-40倍,短期周转,利率也不会太高。

第三,如果对于保险的认知,并不太好,觉得保单可有可无的,可以减额缴清,反正退保也拿不了多少现金价值,就减额缴清,万不得已,觉得拿几百块也比没有好的,也可以执行退保。

第四,如果对于保险本身是认可的,对于保障有强烈的需求,只是觉得平安福产品本身的高价低保,造成的家庭经济支出的压力,则可以根据身体经济情况去调整。

3

为什么要强调这个呢,喵叔每次都说保险不是什么人都可以买的,如果从开始就带比较严重的疾病买了贵的保险,就已经没有办法再考虑其他的保险产品的,如果已经投保平安福,还是咬牙撑着吧,保险业务的违规的成本已经在这个保费里面了,就好好的保着,时间越长对于你越有利……

如果健康本身是没有问题的(条件是,没有生病住院的记录,没有体检记录,社保卡没有外借情况)或仅有小异常,经过分析核保容易通过的,纯粹是从经济支出上觉得平安福压力过于大,则可以考虑去替换更加合适的产品,在替换产品的时候,也不要操之过急,否则刚出了一个火坑,又跳一个泥坑……

替换产品讲究多,不能单纯的只为了替换产品而替换产品,必须重新规划,规划分析的要点,请结合自己整个的家庭,买保险不是一个人的事情,除非你是一个孤儿,否则请你考虑:

你的家人(父母,配偶,子女),这些都是给带来风险经济支出的人,家庭重大的收入和支出,家庭资产和负债(按揭房或者,有在还贷款属于负债,不是资产),家庭成员每个人的社保医保配置,每个人的职业情况(职业风险),每个人的健康情况(既往病史),父母经济如何(可考虑其是否能够自养或者退休有养老金),子女教育状态(处在哪个阶段,未来教育计划如何)替换产品必须先保上后撤旧单,无缝对接的好……

以上是喵叔列出来的需要综合考虑的核心与重点,只有综合全面的分析之后,才可以知道家庭最重要的风险是什么,在考虑的时候进行预算的分配,更多的细节,受制于篇幅也不好全面展开,如果真的有兴趣,可以关注喵叔,后续会有更多精彩呈现,如果着急也可以在后台留言给喵叔,反正我也不会在这随便回复的,一不注意就关小黑屋了。

如果文章对你有帮助,还请碎银打赏,另外记得帮忙分享给你的朋友~

关注喵叔cqzyxd查看更多历史文章~