23

58

相互宝又双叒叕改规则了

2019-12-24 17:30:43

0点赞

0收藏

1评论

最近,相互宝悄悄地又改规则了。

艾米姐研究了一下,一句话说就是“以后相互宝理赔越来越难了”。

但未必就是坏事吧。

下面我们具体聊聊这次的新变化以及有什么影响。

一、调整保障范围,加了5种罕见病,剔除了2种“不那么重”的重症

新增了5种罕见重疾,分别是:戈谢病、法布里病、黏多糖贮积症、庞贝氏病、朗格汉斯细胞组织细胞增生症。

这五种疾病,听起来都非常陌生,都是非常非常罕见的重疾,发病率基本在十万分之一到四十万分之一。

像戈谢病,每年的治疗费可能都要高达上百万元,并且,后期还需要连续服药很多年。

对此,艾米姐是举双手赞成的。

毕竟这些病种虽然罕见但还是存在一定的概率,而且治疗费用非常高昂,正是需要有保障的病种。

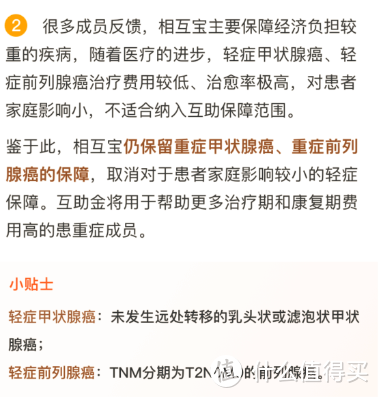

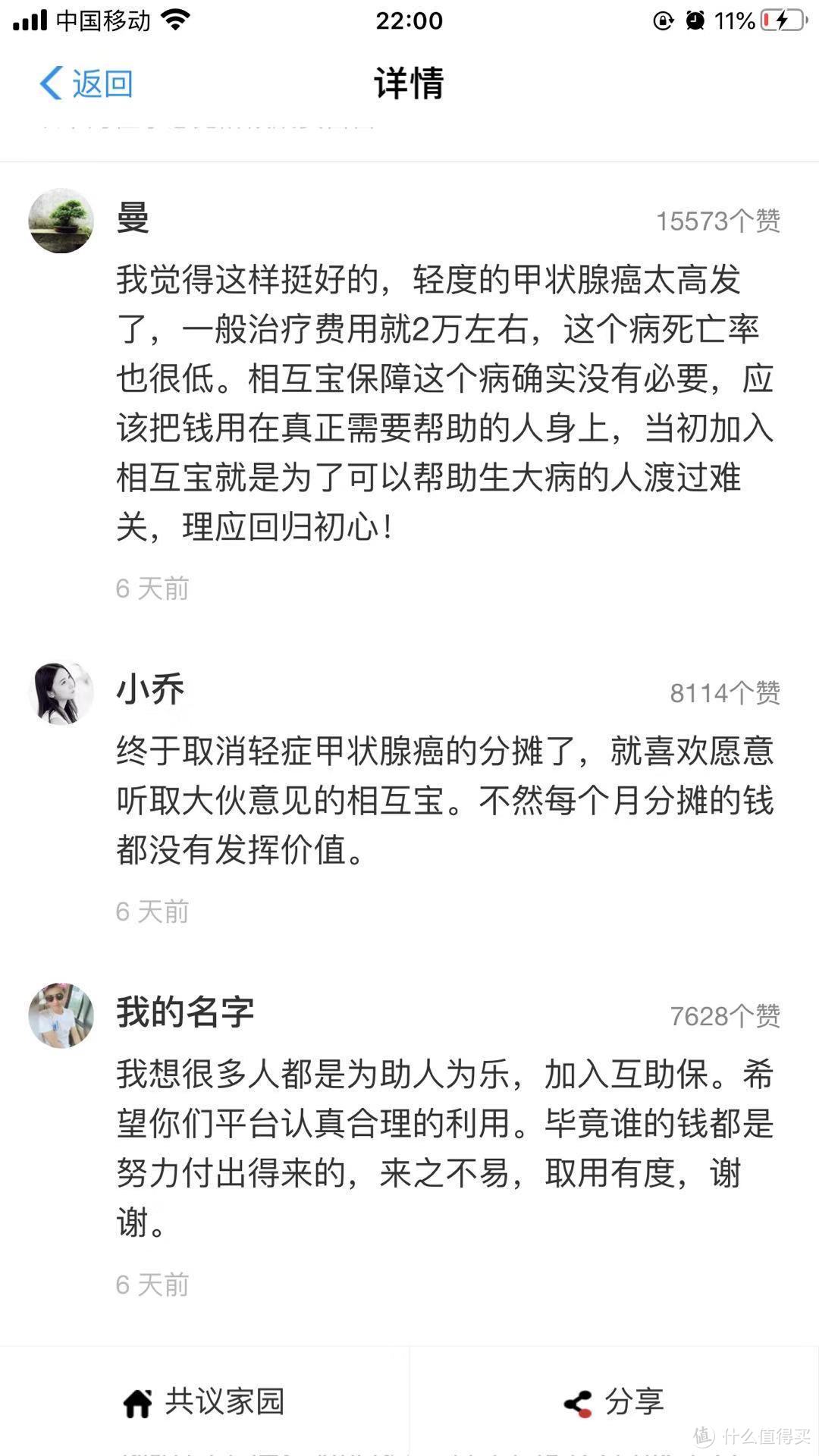

剔除2种“不那么重”的重症:轻症甲状腺癌、轻症前列腺癌。

根据相互宝提供的数据,这两种疾病的出险概率,确实是有点儿太高了。

在相互宝最近的一次公示中(2019年12月第1期),一共出险1931人,仅甲状腺癌就有499人。

对此,个人意见不同。

毕竟是少了一些保障,而且还是高发的保障,对于个人保障来说确实没那么好了。

但从互助概念来看,也意味以后你所涉及的分摊也少了,从这个角度说又好像是个好事。

艾米姐个人倒是觉得不太有所谓。

而从如下高赞的评论来看,大部分人还是支持的。

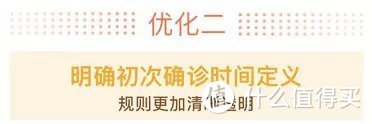

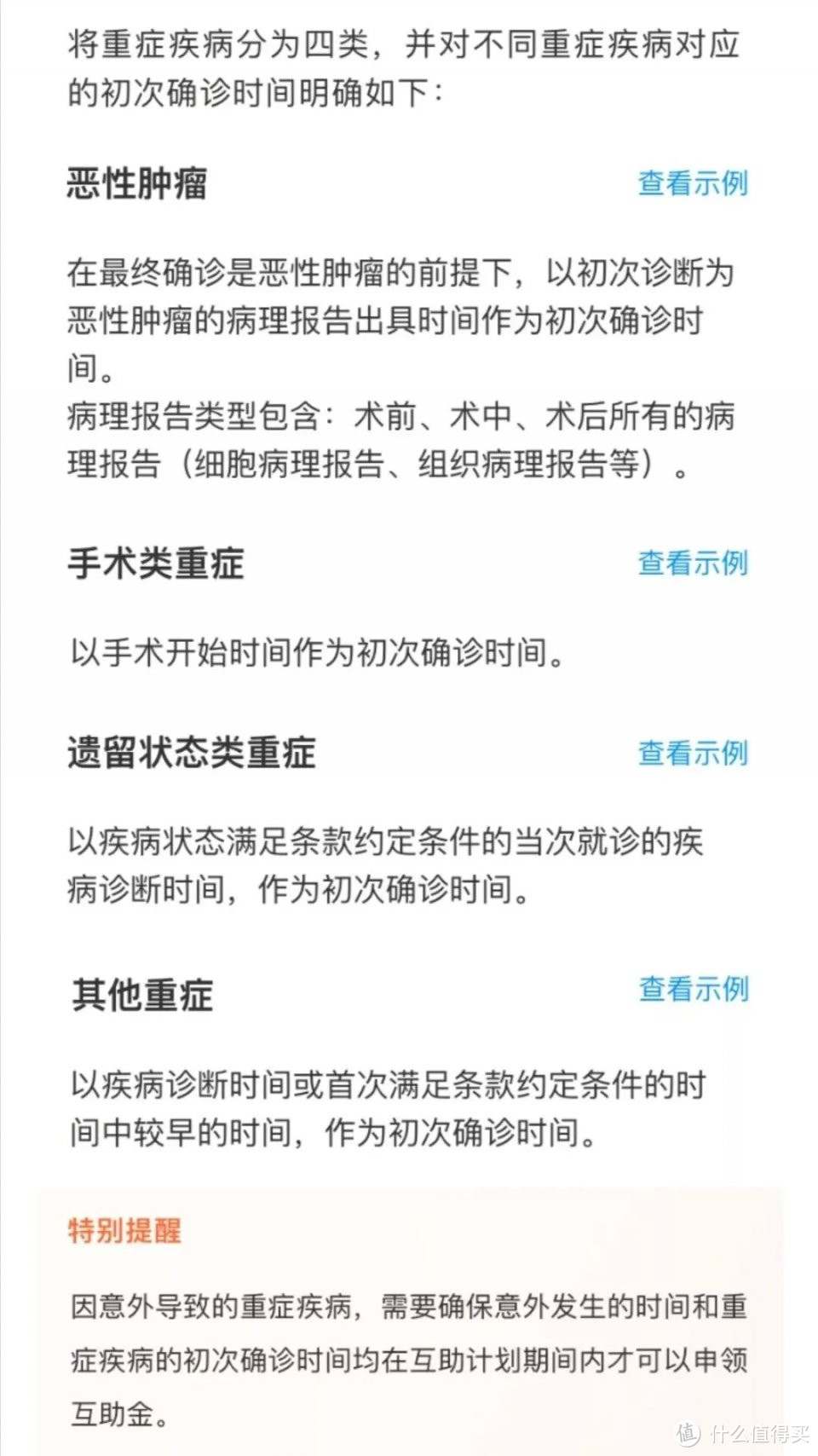

二、明确初次确诊时间定义,减少分歧

此次,相互宝对所有疾病的确诊时间都进行了确认。

艾米姐认为明确的时间界定是非常重要的,要不然很容易引起理赔时的纠纷。

例如针对恶性肿瘤,谈到“出险时间”,到底是拿到病理报告那一天,还是做手术那一天呢?

调整之后,这个问题就不存在争议了,规定以“拿到病理报告的时间”为准。

而其他几类疾病,也都对“初次确诊时间”作了定义,基本都是按照最早的确诊或手术时间来定的。

这一点主要是对规则做了进一步明确的规定,不影响保障,而是进一步减少了理赔时的分歧。

艾米姐觉得挺合理的。

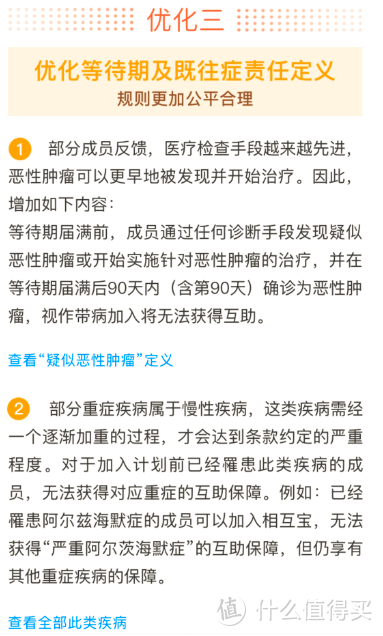

三、优化等待期及既往症责任定义

这里主要讲了两个概念。

一是“带病加入”。

二是“过往症”。

第一点“带病加入”,简单理解就是:等待期内,发现(疑似)恶性肿瘤,于等待期后确诊,视作等待期内患病,无法申请互助金。

这一点修改,艾米姐认为还是挺大的。

在此之前,相互宝疾病的等待期为90天。

也就是说,如果你通过了健康告知,并在过了90天等待期后,确诊为癌症,是可以获得相互宝的分摊的。

而现在是:如果你在等待期90天发现疑似癌症,而在等待期后确诊,则视为带病投保,不能获得分摊。

这对于已经加入相互宝并过了等待期的小伙伴来说没啥影响。

但如果是新先加入者,如果在等待期内发现疑似癌症,相当于你的等待期变成180天。

那么啥叫疑似癌症呢?

以上三种情况都算。

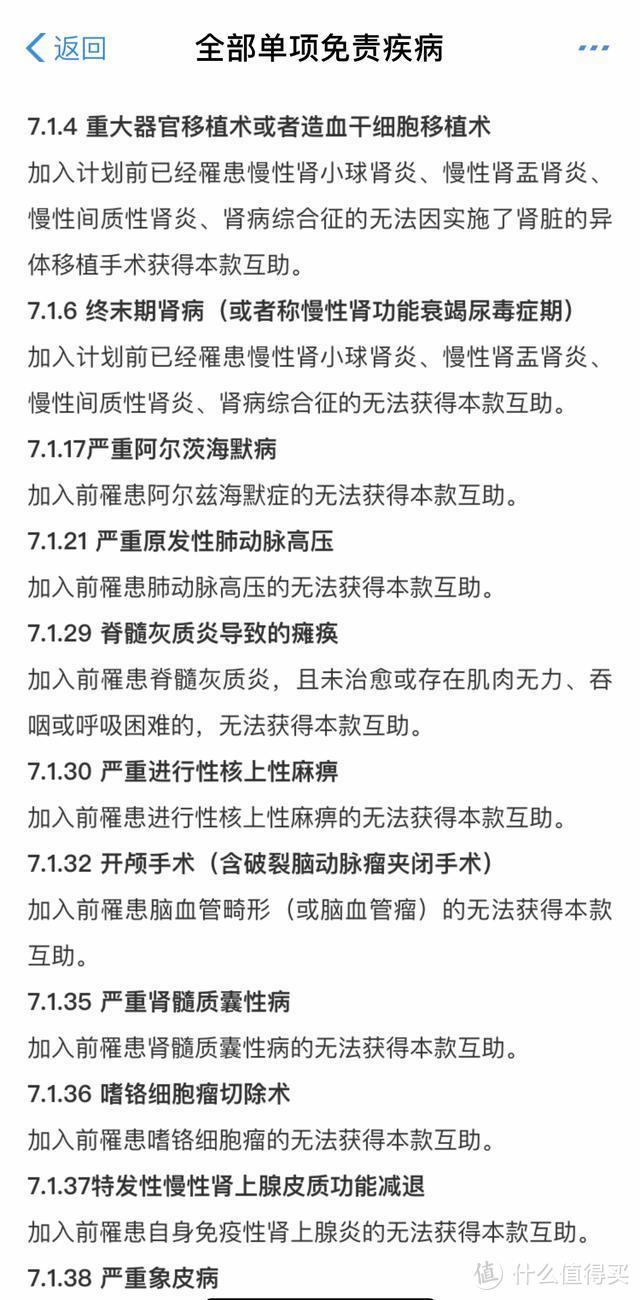

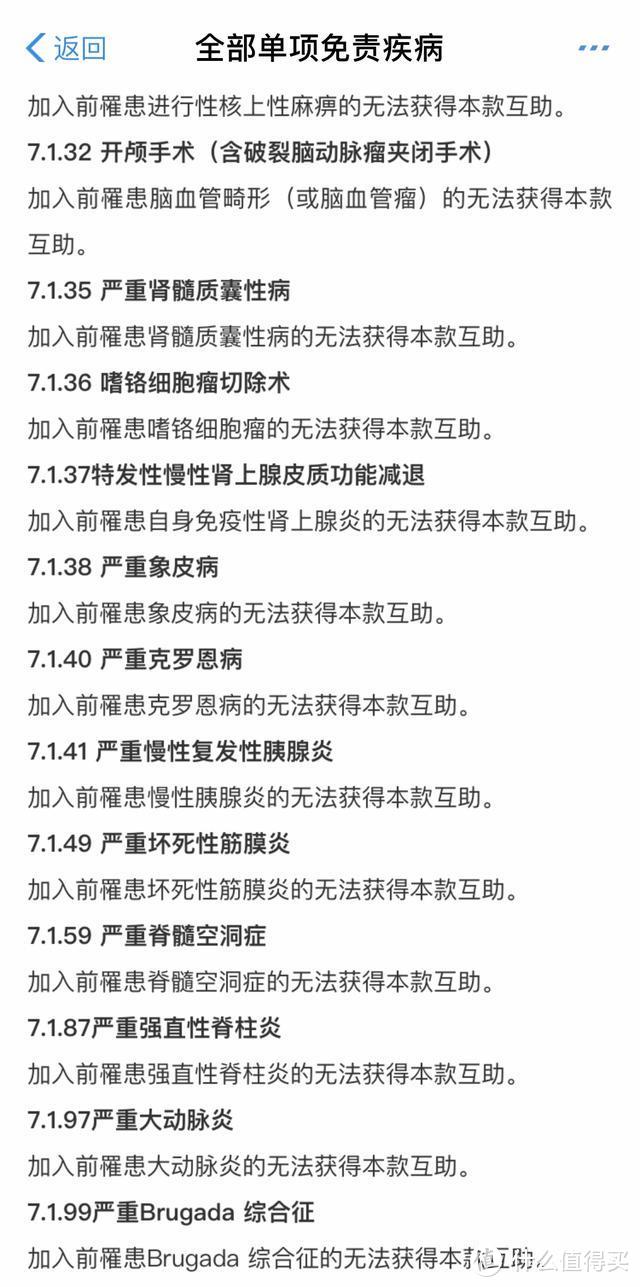

第二点“既往症”。

很好理解,即“加入相互宝之前,已经患有的疾病,日后发展为重疾,也无法获得分摊。”

相互宝一共列出了18种重疾,以及对应的症状。

所涉及的既往症如下:

看起来除外的疾病还挺多的。

不过,往往这些也大多无法通过重疾险的核保。

所以对于这点了,艾米姐觉得也还好。

四、相互宝不能完全代替保险

这些年,各种互助发展如火如荼。

相互宝突破一亿用户也只能一年多的时间。

可见,大家对于互相的概念还是很能接受的。

艾米姐也觉得互助这个概念还是很好的。

即便自己没能从中获益,也可以算是一种公益,帮助了他人也是很好的,何况也给自己一份保障。

但如果认为只要有了互助的保障,就可以了,那就不对了。

从这次相互宝修改规则就能看出来,相互宝和保险有一个很大的不同的就是:

相互宝这种互助形式是可以随时修改规则,虽然个人不接受可以随时退出,但同时相互宝也可能随时解散。

此外相互宝是不受保监会监管的。

关注的小伙伴应该也注意到了,这不是相互宝第一次修改规则,在此之前已经调整过的。

而相互宝存在的如上问题一款正规的保险产品都不会有。

保险产品受保监会监管,而且不能随时改变规则,也不会出现保险公司随便要求大家退保。

所以可以说,加入相互宝是不具有真正确定的保障的,而这点只能投保其它保险产品才能实现。

五、最后的话

这次相互宝修改规则,引起很多人的吐槽。

艾米姐倒是感觉没什么。

某种程度上说,规则严格了,虽然理赔是难了,但是分摊也就少了。

作为每一个具体的参与者来说,这是一个一损俱损一荣俱荣的游戏。

只要你不要把相互宝作为你唯一的保障,大可不必大动肝火。

当然,你也不应该把相互宝作为你唯一的保障。

欢迎关注艾米保。

GregGT

校验提示文案

GregGT

校验提示文案