53

76

5分钟解决你买重疾险60%的问题(二)

2020-02-25 19:51:56

2点赞

10收藏

0评论

重疾险系列文章第二篇

时间回到2006年1月20日,梁女士等六位客户买了友邦的守护神重疾险后觉得条款存在明显欺诈,保死不保生。申请全额退费未果,一气之下将友邦告上了法院。这个案件引发了社会强烈的关注,最后以庭外和解收场。

随后,《重大疾病保险的疾病定义使用规范》正式出台,由中国保险行业协会和中国医师协会共同制定。

没错,我们今天的主角就是这份规范。为什么E生君说这份规范解决了买重疾险60%的问题?别急,且听E生君慢慢分解。

1.

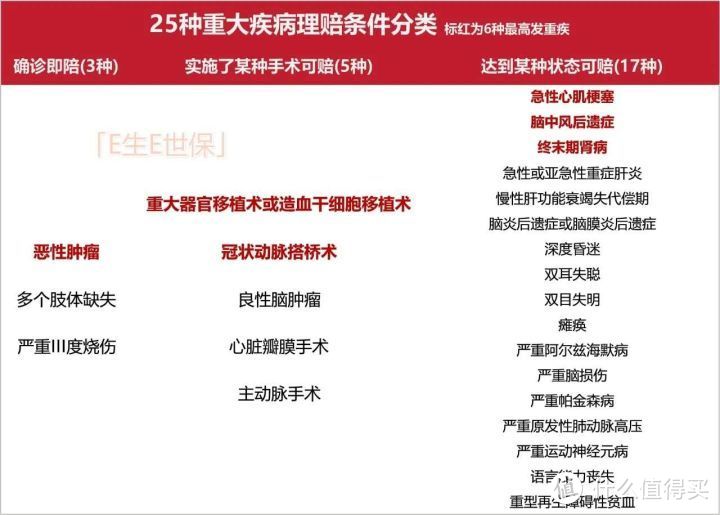

这份规范一共包含了25种重疾,其中6种是每份重疾险都必须包括的,剩下的19种可以选用。但事实是现在市面上的重疾险重疾种类动则上百种,每个产品都包含了这25种重疾。

有100种重症势必要比80种重症好,但核心的25种重疾的理赔已经占了全部理赔的95%以上,所以对消费者来说无需关心重症的数量。

2.

很多人都说无论买了哪家公司的产品,一定会包含这25种重疾,甚至连标点符号都不差。

真的是这样吗?真相是,有些疾病保险公司可以选择只承担某年龄之后或之前的责任,只需在疾病定义中说明。

可以选择只承担被保人在某年龄之后的保障责任,有三种:双耳失聪、双目失明、语言能力丧失。有些产品会规定3周岁后才能理赔,有些则是规定3周岁内发生的不能理赔。

某公司少儿重疾险的条款

某公司少儿重疾险的条款

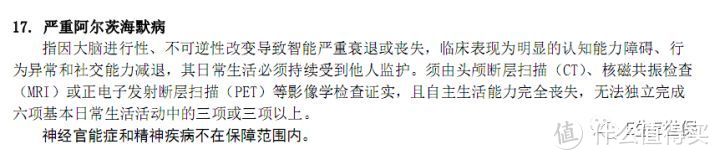

可以选择只承担被保人在某年龄之前的保障责任,也有三种:严重阿尔茨海默病、严重帕金森病、严重运动神经元病。比较典型的有70岁后不保严重阿尔兹海默病、严重帕金森病。现在已经很少有产品敢这么设置了。

3.

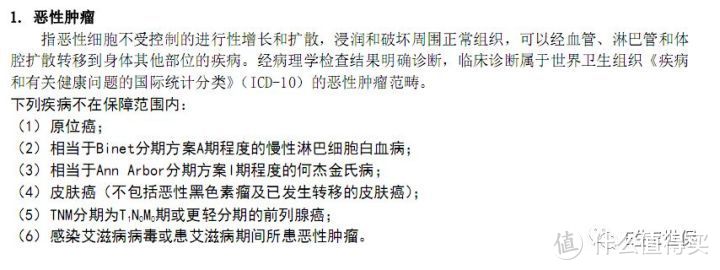

重疾险确诊即赔?这大概是重疾险里最大的谎言了。25种重症中确实有确诊即赔的疾病,但并不是全部。

有确诊即赔的,比如恶性肿瘤:

有实施了某种手术才赔的,比如重大器官移植术:

有达到某种状态才赔的,比如上文提到的严重阿尔兹海默病,需要无法独立完成六项基本日常生活活动(移动、行动、如厕、穿衣、进食、洗澡)的三项或以上。

下图是E生君对25种重疾理赔条件的的分类:

看完之后,最重要的重症是不是搞定了?那么剩下的40%怎么解决?继续等E生君的重疾险系列文章!

推荐阅读重疾险系列文章: