189

55

擎天柱7号和大麦2022,哪款更适合你?

2022-02-28 11:22:57

0点赞

1收藏

0评论

一说买保险,绝大多数人首先想到保疾病、保意外,却往往忽视了身故这个事。

试想一下,不幸罹患重疾,就算没买保险,至少有医保、有积蓄甚至可以借钱去治,可人没了呢?

一了百了?显然不可能吧!

作为家庭经济贡献者,特别是家庭经济支柱,就算没有巨额房贷、车贷之类的负债,还有子女抚养、父母赡养以及对配偶的责任。

定期寿险并不能规避死亡本身,但可以防止家庭生活因我们的倒下而陷入困境。

本篇,来聊聊定期寿险怎么选,以及擎天柱7号和大麦2022哪个产品好。

一、定期寿险怎么选?

按下述步骤筛选,就会选到适合自己的。

特别提醒:绝不是选个最便宜的就行!!!

1.确定保额

作为定额给付型产品,定期寿险买多少保额则赔多少,买少了无法覆盖家庭债务和家庭责任,买多了又会造成缴费压力。

可参考建议:

有负债:保额至少跟负债总额相等

有家庭责任但无负债:保额应至少覆盖5-10年年收入,以此保证家庭未来5-10年的正常生活

既有负债又有家庭责任:负债总额+(5-10年)年收入

2.看健康告知

产品再好,能买才是关键,而能不能买取决于健康告知是否能过。

特别提醒:对比任何产品都应该结合自身健康状况!

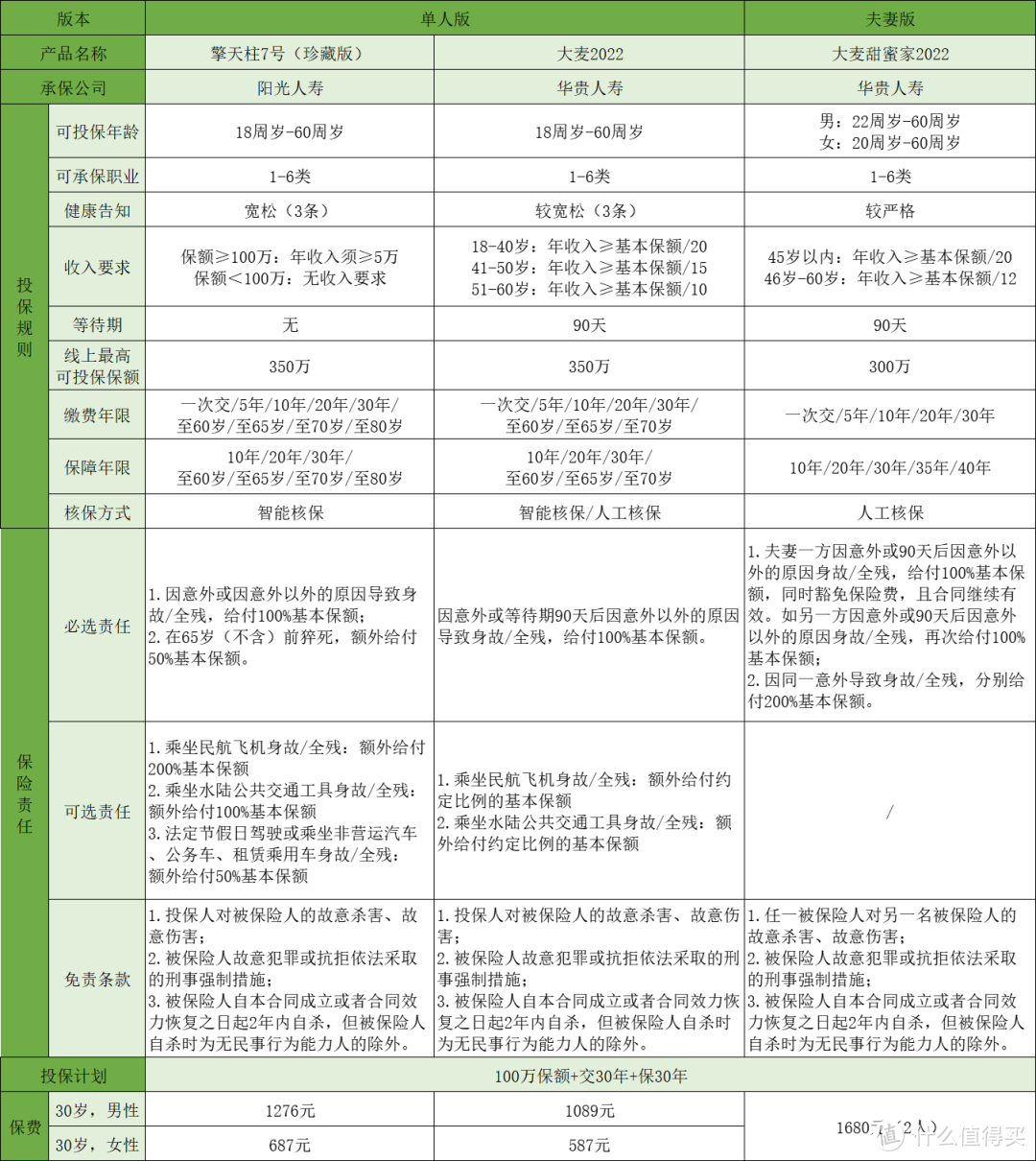

擎天柱7号和大麦2022两款产品,健康告知都仅有3条,但擎天柱7号不询问肺结节、肝炎这两个常见疾病。

所以,如果是肺结节或者肝炎群体(包括乙肝病毒携带、小三阳、大三阳、慢性肝炎等),直接选择擎天柱7号即可。

3.看免责条款

免责条款是定期寿险的核心关注点,特别是是否对如下3项免责:

酒后驾驶

无合法有效驾驶证驾驶

驾驶无有效行驶证的机动车

其中,“驾驶无有效行驶证的机动车”这条,对驾驶电动车人群非常不友好。

虽然全国范围内整顿电动车市场,但不少电动车仍不合规,已经可以归于机动车行列,但没有行驶证。

万一因这类不合规电动车发生风险,就会存在理赔纠纷甚至拒赔。

4.看价格

如果健康告知、免责条款都符合个人情况,而此时仍有多款产品处于备选,那就可以考虑选个价格相对便宜的。

二、擎天柱7号和大麦2022哪个好?

结合上述的选择方法,来看看擎天柱7号和大麦2022哪个好。

如果是夫妻同时参保,且符合健康告知,可以优先考虑大麦甜蜜家2022夫妻版。

个人版的擎天柱7号和大麦2022,其实各有优势,说说主要区别。

1.擎天柱7号由阳光人寿承保,保司品牌更大,网点也更多,比较符合有”大公司“情怀的消费者。

2.对被保险人的收入要求方面,擎天柱7号更加友好,比如年收入仅有4万,要买80万保额,那只能选择擎天柱7号。

3.等待期这一点上,二者区别非常大,擎天柱7号不设置等待期,而大麦2022有90天等待期。

4.核保方面,大麦2022提供人工核保,让无法通过健康告知的人群有更多选择。

5.保险责任方面,擎天柱7号比大麦2022多了”猝死额外赔50%“这项保障。

6.价格方面,擎天柱7号更贵一点,主要原因也是0等待期、猝死可额外赔50%。

综上所述,”擎天柱7号和大麦2022哪个好“这个问题,需要综合考虑健康告知、保险责任、免责条款、价格等因素,绝非简单哪个便宜选哪个。

三、常见疑问

关于定期寿险,有几个常见疑问需要说明一下。

1.定期寿险买到多少岁最划算

给大家两个建议:

(1)保至退休年龄或孩子经济独立年龄

退休之后,我们肩上的家庭责任会大幅降低,不再承担家庭经济支柱的角色。

保至孩子经济独立也是同理,更多家庭经济责任落在他们身上,哪怕自己离世,也不会给家庭带来巨大经济损失。

(2)贷款多少年保多少年

包括房贷、车贷、欠款等等......贷款多少年就保障多少年。

避免突然离世而将负债转移到亲人身上,增大他们的压力。

当然,每个人情况不同,保多少年没有标准答案,但至少是要保障家庭责任最重的阶段。

2.买了意外险,还需要买定期寿险吗?

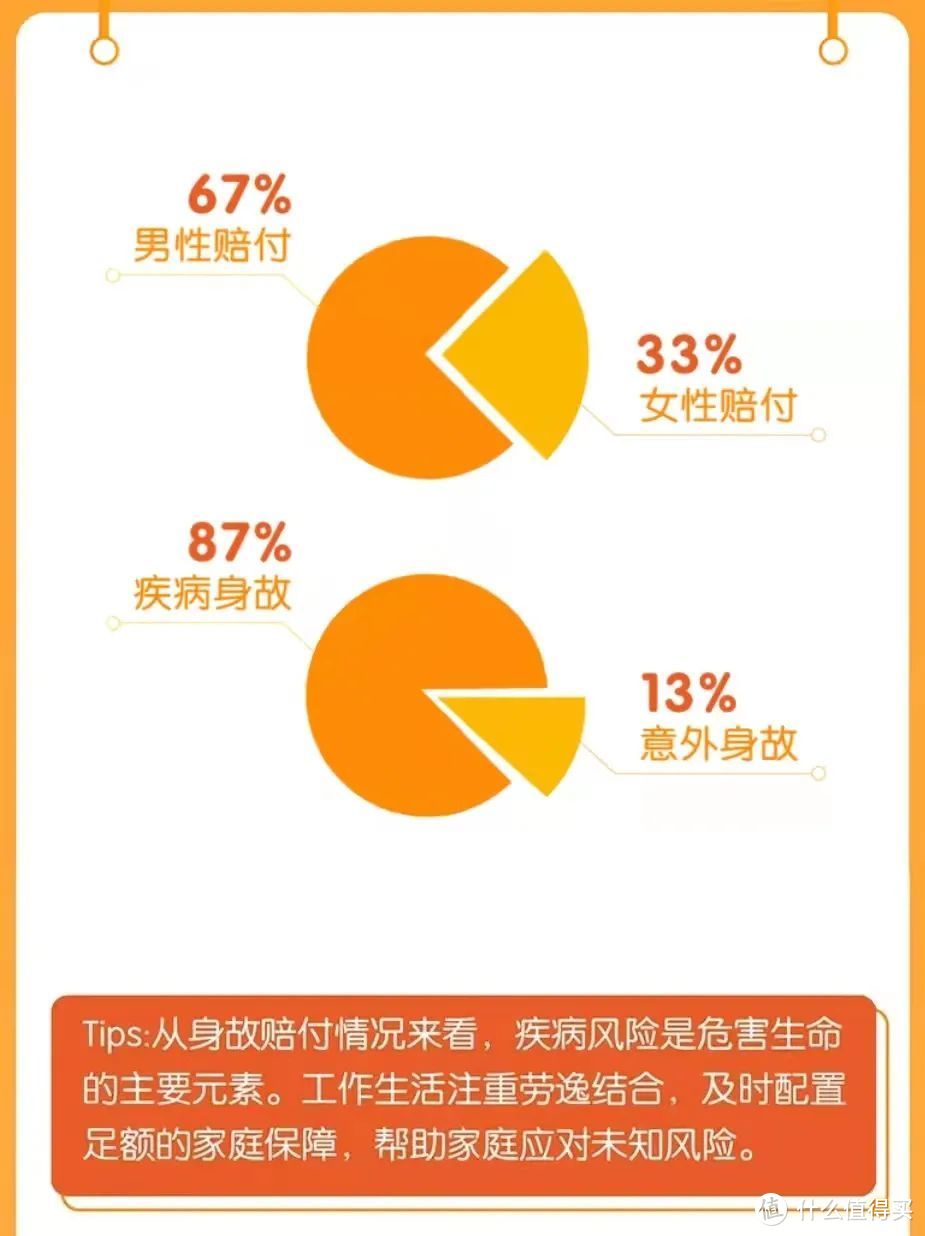

来看2021年某大型保险公司全年理赔数据:

很明显,疾病身故情况远远多于意外身故,注定了意外险无法取代寿险。

意外险仅仅保障因意外引发的身故或伤残(包括全残),而定期寿险身故保障范围更广。

只要不是免责条款约定情形,无论何种原因身故,都可申请定期寿险理赔,不仅仅限于意外。

3.买了带身故责任的重疾险,还需要买定期寿险吗?

带身故责任重疾险,也无法取代定期寿险,原因有二:

重疾和身故二赔一,重疾赔完后身故责任终止;

身故保额并不够,三五十万的保额并不足以覆盖身故带来的经济损失。

所以,就算买了带身故责任的重疾险,也建议再配置一点定期寿险。

定期寿险是非常能体现保险本质意义的险种,然而在国内这种忌讳谈论生死的环境下,一时难以被更多人接受。

但对家庭经济贡献者,特别是家庭经济支柱,配置定期寿险意义重大。

虽然人活着能创造的价值远远大于人没了时保险带来的补偿,但至少,这份补偿能维持家庭的正常生活。

更多疑问,可留言告诉我~

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~