17

41

大守护意外险,改版归来,还值得买吗?

2021-09-15 20:23:48

0点赞

0收藏

0评论

创作立场声明:专注保险科普,坚持客观中立!

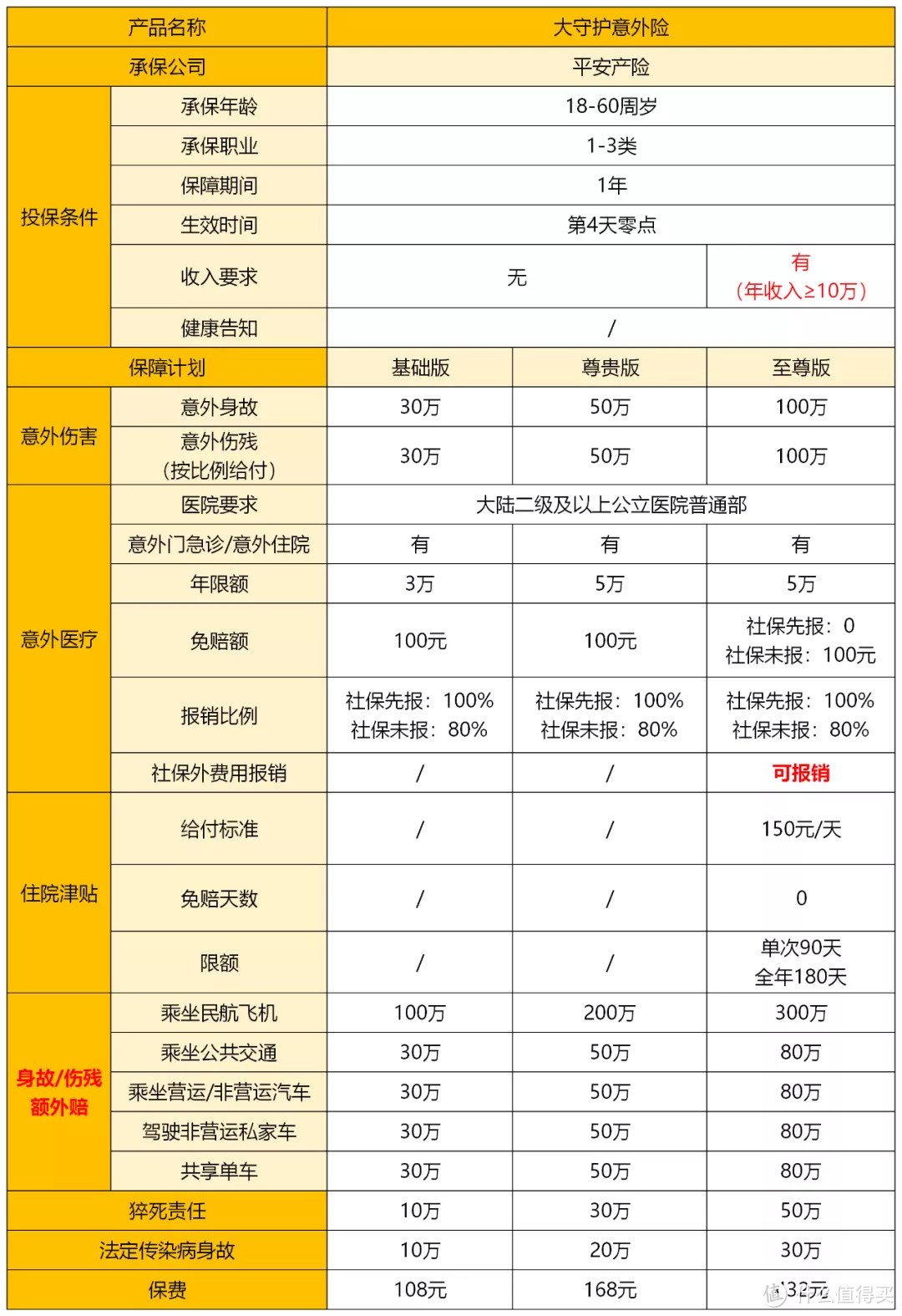

平安大守护意外险,由中国平安财产保险公司承保,共分为3个版本。

前不久上线后又匆匆下架,这次改版回归,产品是否依然值得购买?买多少保额合适?

在此之前,我们就得先搞懂一个问题:意外险真正意义是什么?

先来看个案例:

2018年8月25日,项先生在太平人寿购买一份1年期意外险,意外身故保额20万、意外伤残保额20万,年交保费260元。

2019年3月7日,项先生不幸从高处坠落,导致其多处骨折,最终被定为9级伤残。

2019年6月19日,太平人寿赔付项先生87762.78元,其中伤残保险金4万。

此后,项先生将太平人寿告上法庭,要求赔付20万伤残保险金。

经过一审、二审,最终项先生败诉。

回顾整个案件,焦点就在意外险中的意外伤残如何赔付,为什么只赔了4万?

不是因为保险是骗人的,而是意外险的意外伤残如何赔付?

意外伤残保险金=意外伤残保额✖️伤残等级对应给付比例

1级伤残,给付比例100%

2级伤残,给付比例90%

...

9级伤残,给付比例20%

10级伤残,给付比例10%

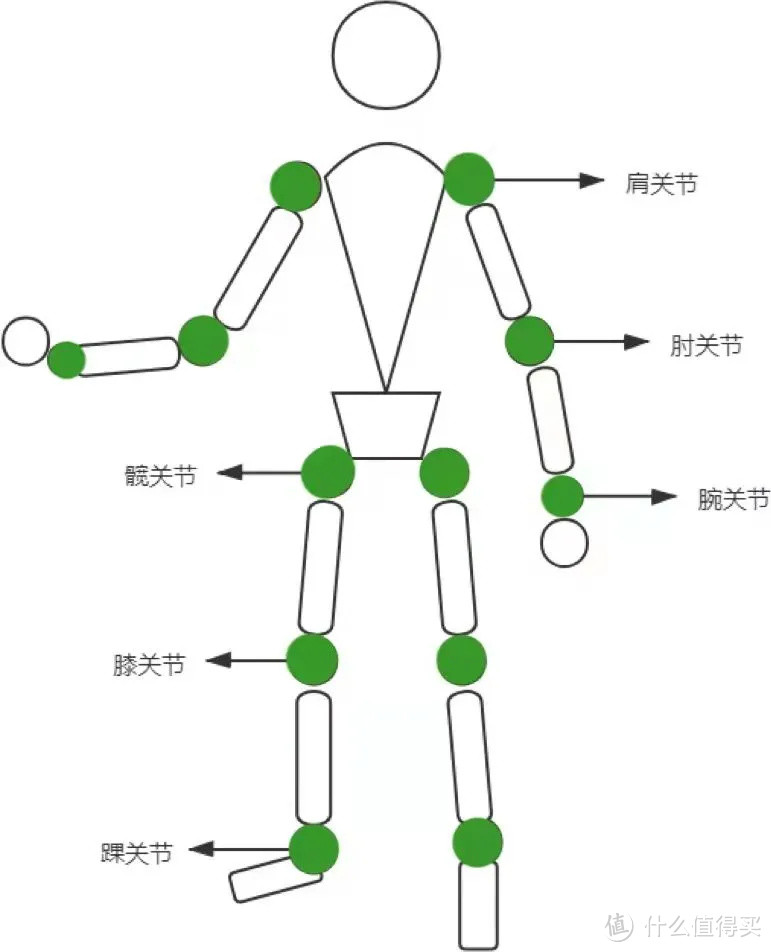

比如伤残发生在四肢,我们先来看看四肢关节示意图:

设想这样一个场景:不幸因意外导致一只手缺失,住院期间有医保、意外医疗和百万医疗险报销意外医疗花费。

出院后呢?

达不到全残,寿险不赔;达不到重疾险理赔标准,重疾险不赔。

但是,意外险的意外伤残保障恰恰会赔。

上肢在腕关节以上缺失属于6级伤残,按50%赔付,买10万保额赔5万,买100万保额就赔50万。

仔细想想,足以影响正常生活的伤残,5万理赔款能解决多大问题?

长期康复使收入中断,甚至终身无法工作,那如果这个事还发生在家庭经济支柱身上呢?

这才是意外险的核心意义:意外伤残保障,这也是其它任何险种无法替代的保险责任。

所以,建议意外险保额能覆盖年收入10-20倍,以此保证伤残发生后的正常生活。

基于此,来看看平安大守护意外险保什么:

平安大守护意外险改版后,主要是增加了100万版本的价格,来说说几个注意事项:

1.投保要求

平安大守护意外险无健康告知,但购买100万版本有收入要求。

要求投保前12个月个人收入需大于10万,才可投保至尊版(100万),且理赔时需提供个人所得税完税证明。

2.意外医疗

平安大守护意外险包含意外门急诊和意外住院责任,就诊医院要求二级及二级以上公立医院普通部。

但如果是打狂犬疫苗,可放宽至防疫站。

需特别注意的是,有且仅有至尊版(100万)报销不限社保内外,其它版本仅限社保范围内报销。

3.交通意外额外赔

先明确一点:交通意外也属于意外,只是如果有交通意外额外赔付,会在本来赔的基础上再多赔一点。

举个例子,假如投保平安大守护意外险至尊版,在保险期间内自驾车发生交通事故导致身故,那么受益人可以申请身故保险金:

100万(意外身故)+80万(自驾车身故额外赔)=180万

此外,大守护意外险也涵盖共享单车意外身故/伤残额外赔。

4.猝死

首先需明确:猝死是疾病,而非意外。

举个例子,假如投保平安大守护意外险至尊版,在保险期间内不幸猝死,那么受益人可以申请猝死保险金50万。

但需注意,猝死有时间约束,限定急性症状发生后即刻或24小时内死亡。

如果你真的想买平安大守护意外险,也不用纠结是168元买50万保额,还是432元买100万保额?

其实很简单,只需要想一想:

我们不希望用到保险,但万一用到,愿不愿意用140元换50万保额?