31

32

一次住院经历,说说支付宝的好医保·住院医疗值得买么?

2021-08-20 20:28:48

13点赞

5收藏

0评论

一、说说我的情况。

33周岁,目前有职工医疗保险,但是没有商业保险。前几年对象要买商业险,想让我也趁30岁之前买一份(30岁前保费低,而且不需要体检),当时因为筹备买房子和结婚,考虑到经济原因,一年要多花六七千块钱,还是没有决定买商业保险。

但是三十岁这个年纪比较尴尬,没存任何钱,还有房贷在身,父母年纪也大了,如果近几年要小孩,整个人身上的负担会非常大,几乎可以说到了不敢生病的年龄段了。

所以虽然没有买商业保险,但觉得还是应该买一份保障的,就算是短期的也行啊。至少在经济条件不富裕的时候不会因病致穷,想着等着手头宽裕了,再考虑长期保险吧!

二、为什么买好医保·住院医疗。

确定了要买个短期保险后,其实对于我这样的非业内人士也没有太多可供选择的余地。

平常接触的,只有支付宝给推的保险,随便看了看(甚至都没有看里面的详细内容,直到这次住院才仔细看了所有的条款),就投了一份。

第一年应该是18年开始的,好像是198元,因为确实觉得没多少钱,所以也没仔细看,反正觉得有一份保证,心里就安慰了一些。

现在21年,每年的保费应该是涨到270左右了。(随着年龄增长,患病风险增加,保费也增加。)

三、住院和报销过程。

今年6月20多因为持续高烧进医院,后来初步诊断是慢性结肠炎(一度怀疑是克罗恩病),检查的时候医生说我的痔疮和肛瘘比较严重,需要住院了,必须得做手术。

这两个病之前我就知道,痔疮因为是内痔,不疼,只是偶尔会出血,所以我没在意。

肛瘘一两年了,自己也查过,据说手术非常疼,术后跟拉玻璃碴子一样,而且有很高的复发率,所以一直害怕,没敢去做。(其实我自己的经历来说,肛瘘手术没有网上说得那么可怕,我只有拔了尿管的前两天,尿尿疼,其他时候,包括换药,几乎都不疼。但是医生说这个可能跟每个人的耐受度有关系。不过我的意见还是,有什么病千万别只在网上查,有时候其实没那么恐怖,就是自己吓自己!)

6月21日开始住院,为了清空肠道禁水禁食4天,第五天手术,术后继续禁水禁食了7天。前几天还没什么感觉,到了后面,呃……已经馋得不行了

7月7号出院,因为后面还需要每周回来复查,所以没着急报销。(好医保好像是住院前七天门诊费,和出院后30天门诊医疗费也报销)

然后这几天伤口几乎痊愈了,觉得后面不会花太多钱了,昨晚就提交了资料。

今天上午审批结果就下来了。

四、报销金额和比例。

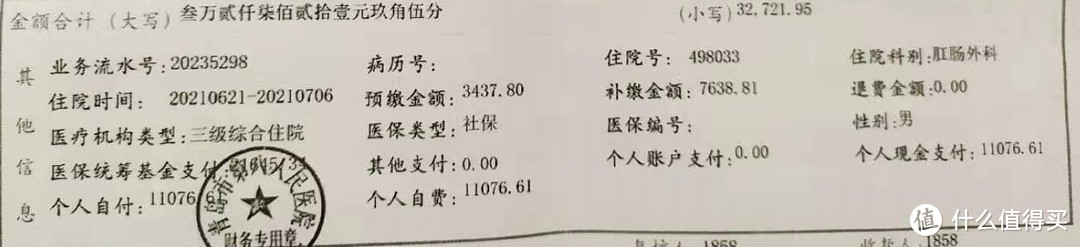

医保报销

医保报销

住院总共花费了32000多,医保报销了21000,自费了11000多。

加上之前的门诊和之后的门诊还有四百多。

上面的图可以看到详情,自费了11076元。

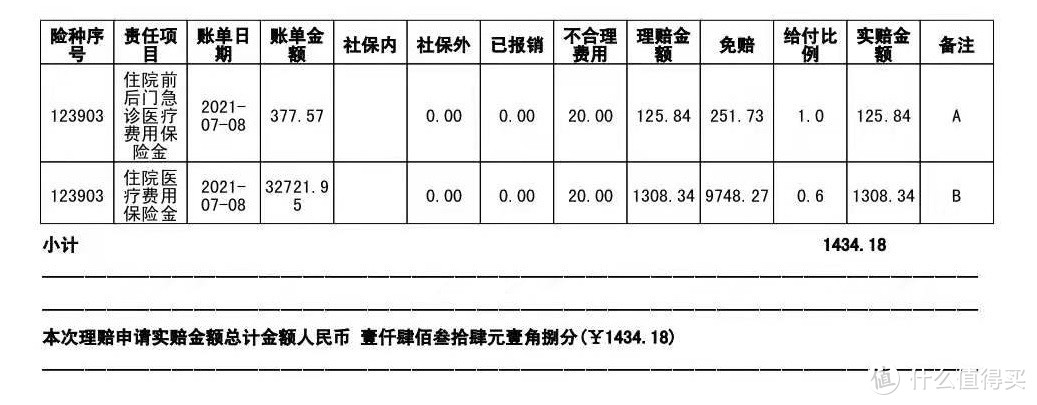

好医保报销

好医保报销

这是今天支付宝上反馈回来的好医保报销情况,因为有10000元的免费额,超过免赔额的部分才给报销。

所以总共算下来1400多元。

五、好医保值得买吗?什么情况下可以买?

因为不是专业人士,所以只能以我自己的经验说一说。

首先,你要是不缺钱,当然可以直接考虑长期的商业保险,这个种类多,选择也多。

如果你也是和我一样的考虑,既不想每年支出七八千甚至上万的保险费,但是又想买一份保障。我觉得三十岁左右的年纪是可以考虑这个保险的。

因为小病的话我们自己加上社保就能解决,比较担心的是那种重疾之类的大病,很多年轻人根本一下子拿不出十多万甚至几十万来治病。这时候,这个保险的价值就体现出来了,因为扣除社保和一万元的免赔额,其他的所有治疗项目都是可以报销的。(这里可能说得不严谨,希望各位还是自己亲自去看合同呀!)

而这,不就是我们好多年轻人都需要的么?

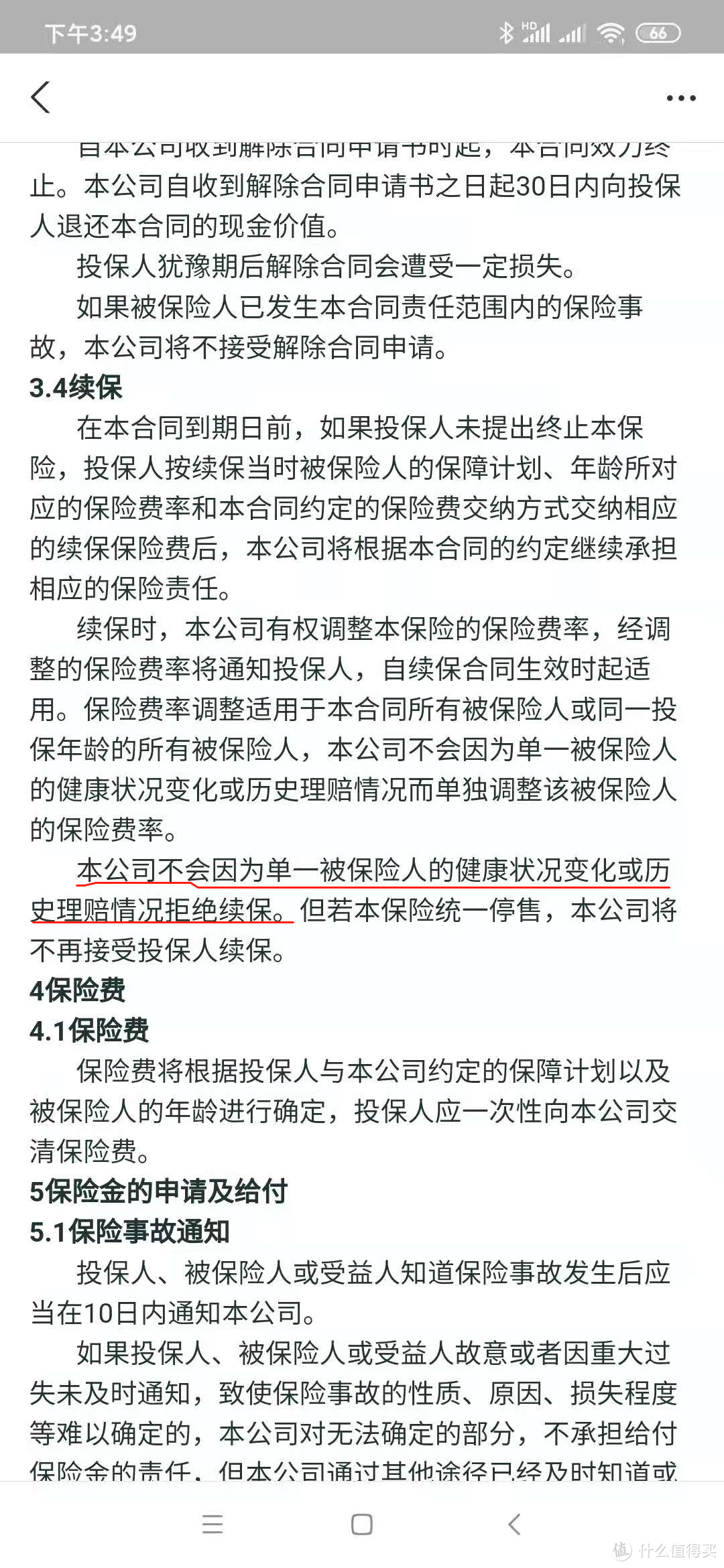

而且住院期间,我把所有条款都仔细读了,这个保险不会因为你的健康情况不让你续保的。

也就是如果你在保险期间查出了病,下个投保期不得拒保。当然停售除外。

这一点我觉得还是比较好的。