37

47

定期寿险怎么买?附最新购买攻略+6月高性价比寿险TOP排行!

2021-06-01 21:39:18

3点赞

5收藏

0评论

恭喜你捡到宝了!最实用、最值得收藏的「定期寿险攻略」看这一篇就够了!这篇文章,我辛苦耕耘了

10000+字,全面拆解了四大险种中,最值得买的一类保险——寿险!

我敢拍着胸脯保证,不论是已经成家立业的95后、00后当家男女,还是母胎solo单身的90后被催婚一族,还是即

将“奔五”的80后大哥大姐,只要你想给自己买寿险,给家人买寿险,那么这篇【寿险】干货知识帖,一定能让你

获益匪浅!

这篇文章,我将从头到脚教你认识【寿险】长啥样,让你在购买时不犯迷糊,不买错产品,再不用多花一分冤枉

钱!我还从一个纯小白消费者买寿险的角度出发,竭尽所学,帮你整理出一份最良心的定期寿险挑选攻略和投保

指南!只要你认真看完,你就会知道自己能不能买寿险、该买哪种寿险、怎么挑选性价比高的寿险。

同时,我把市面上几十款定期寿险进行了超详细的对比,从中选出了5月份性价比最高、最值得购买的几款,方

便大家选择并购买!

记住,文章你可以不看完,但这份榜单你一定要收藏好!关键时刻,它可以帮你节省宝贵时间和大把金钱!

全文目录如下:

一、寿险有哪些种类?分别有哪些作用?

1、定期寿险

一年期/长期定寿/增额/减额定寿

2、终身寿险

3、增额终身寿险

二、哪些人需要买定期寿险?

1、全职家庭主妇要买寿险吗?

2、老人要买寿险吗?

三、如何正确购买一款定期寿险?

1、保额和保障期限怎么选?

2、我的健康情况能买寿险吗?

3、我的职业能买寿险吗?

4、怎么挑选一款高性价比定期寿险?

(1)一看保障责任和赔付比例

(2)二看免责条款和特别约定

(3)三看最高可买保额够不够

(4)四看等待期有多久

(5)五看保费价格(产品性价比)

四、寿险常见问题,这些一定要了解!

1、寿险的受益人要填吗?

2、有意外险还需要买寿险吗?

五、2021年5月最具性价比定期寿险推荐!

一、寿险有哪些种类?分别有哪些作用?

你可能听过“保额会长大,兼具理财功能”的增额终身寿险;也可能听说过“既能保命,又能保病”的寿险+重疾组合

型产品;又或者听说过“活着返钱、死了赔钱”的两全保险……明明是朴实无华的寿险,却能被保险公司玩出各种

花样,捆绑些责任,附加点功能,取个响亮的名字,就能实现华丽丽的变身。不得不说,在卖保险方面,保险公

司真的是太会拿捏人心了。

但你知道吗?以上提到的几种保险,都不是纯粹的寿险。真正的寿险,核心保障只有身故和全残,甚至有的产品

不保全残。正因为保障责任简单又纯粹,寿险的分类也十分简单,一般会根据保障期限划分成两大类:定期寿

险、终身寿险。

1、定期寿险

定期寿险,就是指在约定保障期限内向被保险人提供身故/全残保障的保险。

比如老王买了一份保至60周岁,保额100万的寿险,受益人是儿子小王。那么无论是身故或全残,只要老王在60

周岁前出险,受益人小王都能直接获得100万赔偿。经济补偿是寿险的基本功能,这一点相信大家不难理解。

那么,目前市面上常见定寿都有哪些类别呢?它们的作用都一样吗?下面我简单帮你梳理一下。

(1)长期寿险

长期定寿的特点是保障期限较长。一般可保障20年、30年,或可选保至60/70/80岁。并且,它的保额和保费在投

保时就已经确定好了,一般不会再发生变动。

比如投保时买了100万保额,出险了就赔100万;初期保费是1000,那么缴费期间内每年都按1000来交。整体来

说,长期寿险产品性价比高,保费、保额均衡,没有太多花样,是市场上的主流,也是最推荐大家购买的一类定

寿产品。

有人可能会问了,那不常见的“非主流”定寿又有哪些呢?市面上确实有些并不常听说的“奇葩”定期寿险。但保险

公司也只是在保额或保费上玩点花样,虽然不主流,但本质还是属于定期寿险,我简单介绍几种。

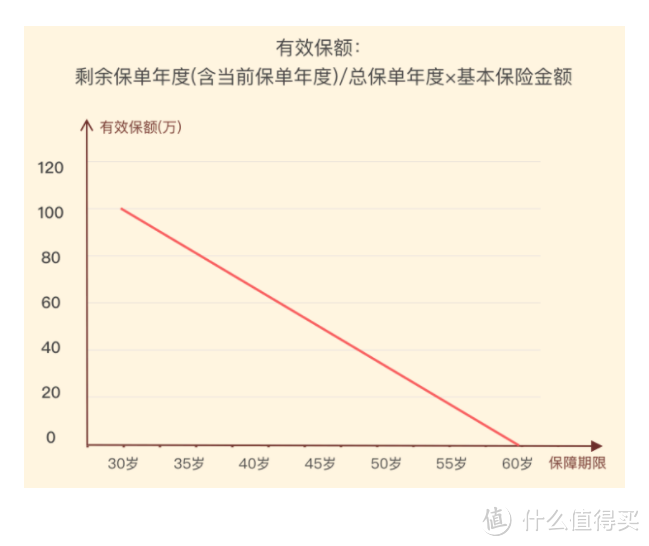

1)增额定期寿险:保额会长大,投保时的基础保额,每年会按约定比例逐渐递增。

换句话来说,被保险人越长寿,活得越久保额增长的就越多,有可能保额只买了100万,但在出险时赔付保险金

高达200万、300万。增额定期寿险在一定程度上是可以抵御通货膨胀的,不过缺点也很明显,保额增长要花较

长时间,所以前期保额比较低,你想买高保额就得多花不少钱。

2)减额定期寿险:和增额定期寿险相反,初期确定的基础保额比较高,以后则会按约定比例减少。

虽然这样的设计的确很奇葩,但减额定寿的优点也不容忽视——那就是保费巨便宜。

同样的钱,买其他定寿可能只够买50万保额,减额定寿却有可能买到初期100万保额。只不过,减额减额,越往

后,保额就会不断减少。

虽然奇葩,不过仔细想想,这类产品非常契合正在当“房奴”还贷的年轻人的需求。在前期房贷、负债最多的时

候,减额定期寿险可以把最有限的钱发挥最大的价值,给年轻人提供尽量高保额的保障,把钱花在刀刃上。而随

着时间流逝,贷款越还越少,经济压力也不断减小,日子越过越滋润,此时哪怕寿险保额没多少了也无伤大雅。

因为负债逐渐还完,人也到了退休享清福的年纪,不必担心出现身故后还给家人留一屁股债的情况。

此外,保险公司还帮年轻人们多想了一层,在交费方式上也提供了更多的选择。比如刚参加工作的年轻人,没多

少钱买保险,怎么办呢?部分保险公司还专门推出一种保额固定,前期保费便宜,越往后保费越贵的寿险。

这种寿险充分考虑到年轻人的经济情况,性价比也高,非常贴心。以上几种定期寿险虽然奇葩了一点,但在保障

责任、功能上,和主流定期寿险并没有太大差别。如果你担心“这些产品很奇葩所以理赔肯定很麻烦”“这些寿险一

定不能买”,其实大可不必。只要你有购买定期寿险的需要,而这些产品也恰好契合你的需求,在保费上你也完

全可以承受,那么也是可以考虑入手的。

(2)一年期寿险

按字面意思很好理解,就是指保障期间为一年的寿险。

长期寿险每年的保费固定,整体保费均衡;而一年期寿险采用的是自然费率,年轻人买非常便宜;但问题是保费

会动态上涨,年龄越大保费越贵。

举个例子,大家一看便知:

一年期寿险不是不能买,如果说你刚踏入社会确实没有多少收入,健康状况也还不错,为了预防一些极端风险,

你可以先花最少的钱买一年期寿险应应急,薅一薅保险公司的羊毛。但要记住,一定要在以后收入稳定时,及时

换购一份长期寿险。

一年期寿险虽然有便宜可以捡,但你也只能在年轻的时候捡。等你年龄大了,一年期寿险每年要多交几千块,你

想想还划算么?除了价格因素之外,还有一个非常重要的原因——一年期产品续保条件差。投保后,一年期寿险

每年都需要续保,万一产品停售,就可能无法续保;

有人可能会说,“停售了我买其他公司的寿险不行吗?”还真不好说,我就见过很多朋友健康情况变差,健告时被

卡了脖子,想买也买不了的。

综上种种所述,一年期定寿只适合短期过渡,不适合用作长期保障。想买性价比,想买稳定的保障,长期寿险一

定是比一年期寿险更优的选择。

2、终身寿险

终身寿险就是可以保障一辈子的寿险。

人固有一死,无论是疾病、意外致死或全残,还是活到100岁寿终正寝,终身寿险一般都可以100%赔钱,而且是

稳定留给后代的钱。所以,你经常会听到富人花天价买巨额寿险的大新闻,美其名曰财富传承。

不过终身寿险价格太贵,杠杆太低,咱们平头小老百姓也没啥财富可以传承,所以真的非常不建议普通人购买终

身寿险。但是现实生活中,有些人可能已经在不知情的情况下买了一份终身寿险了!

友情提示:如果大家有购买过X安、X寿等公司17年、18年主推的重疾险产品,建议回去翻翻保单,看看条款,你可能会发现意想不到的惊喜!!

3、增额终身寿险

增额终身寿险其实也是终身寿险的一员,但我为什么把它单独拎出来讲呢?因为它很特别。大部分寿险,都是被

保险人死了或残了才能赔钱;增额终身寿险是为数不多的当被保人越是平安活着,保单越能充分发挥价值的寿

险。因为增额终身寿险的主要功能是理财,比如用作规划养老金,孩子的教育金等等。

但是,对普通人来说,增额终身寿险比较鸡肋。用来理财——收益率不高,除非你有能力投入大量保费;用来做

身价保障——杠杆太低,远不如买定期寿险来的划算;最关键的是保费——价格非常贵,会严重挤占其他保障的

保费。建议大家优先配置好重疾险、医疗险等健康类型的保险,

没富余的闲钱就不要考虑增额终身寿险了。

好了,以上我们对市面上常见的寿险类型都简单了解一番。下面我们就重点聊聊,哪些人最需要买定期寿险呢?

二、我们要给谁买定期寿险?

因为定寿“保死保残不保生”的特殊属性,所以注定寿险赔偿金大部分情况下只能留给家人。所以背负房贷车贷或

大额外债的家庭主要成员有必要买;刚踏入社会闯荡,不知江湖险恶的年轻人,最好也要买;上有老、下有小的

家庭顶梁柱更加要买。总结一下就是:对未来的家庭经济产生重大影响的人都需要买寿险。

当然,你也许存在这些疑问:

1、全职家庭主妇要买寿险吗?

对大部分家庭来说,丈夫一般是负责赚钱的那个人,扛起了经济收入的大旗。全职太太看似没有为家庭带来经济

收入,但她们也为家庭的正常运转提供了劳动保障和人力、脑力支持,家人的一日三餐,家里的清洁卫生,子女

抚养教育,老人赡养……“大后方”安定了,丈夫才能放心的外出工作和赚钱。

而在今天典型的婚姻关系中,人们其实更强调 “共有” 这一概念,比方说婚后收入所得,会被视作夫妻双方的“共

同财产”,坦白一点说,老公赚的每一块钱,其中都有老婆的一半功劳。所以,全职家庭主妇其实也是有“收

入”的。虽然打了引号,但全职太太的劳动也有经济价值,所以也应该买足额的定期寿险。

2、老人需要买寿险吗?

一般来说,超过60岁的老人基本没有经济收入,承担的家庭责任也比较有限,所以买寿险的意义不大。此外,市

面上大部分定寿产品的承保年龄都仅限60岁以下,高龄人群想买寿险也不太好购买。

至于60岁以内的中老年人,由于未到退休年龄,大部分还有工作,甚至是家里的经济收入主力。对于这部分人来说,的确可以考虑购买一份定期寿险。

不过在投保时,老人通常会因为年龄、健康等方面的问题,被保险公司认定为风险过高,因此最高可投保保额,

以及保障期限都会被限制。比如保额不能超过100万,保障期限只有10年等等。再者年龄大了,保费也会比较

贵,性价比不是很高,这几点需要大家注意。当前我国正逐步实施延迟退休政策,未来即便是65岁的老人也需要

工作赚钱养家。所以,以后市面上会不会推出60岁以上人群投保宽松的寿险亦未可知。

三、如何购买一款定期寿险?

定期寿险,说简单点就是:保障到期之前死了就赔钱的保险。所以最关键的因素是保障期限选多久?保额买多

少?此外,定期寿险对被保险人的健康情况和职业类别也有要求。我整理了一份适合保险小白的定寿购买思路,

看完肯定对你有帮助。

1、保额和保障期限怎么选?

一般来说,买定期寿险是为了用最大的杠杆撬动最多的保额。不仅要覆盖家庭负债,还要给家庭成员预留未来十

几年的生活开支费用,以及孩子的教育、父母的赡养费用等等。

举个例子:假如一个家庭还剩房贷100万+车贷50万未还,再加未来10年家庭基础开支预计50万。那么简单计算

一下,夫妻两人每人保额至少要100万起步。你可能觉得寿险买100万保额,价格肯定很贵吧?

实际上定期寿险非常便宜:30岁女性100万保额,最低年交保费甚至不到1000块,杠杆非常高。至于保障期限,

定期寿险一般提供保20年、30年,以及保至60岁/70岁/80岁可选。保障时间越久保费越贵,我们可以视自身经济

实力来决定。预算不多的,保障时间可以短一点,等以后经济情况好转了再加保;预算比较充足的,可以直接选

择保至70岁或80岁,甚至如果不差钱的话,也可以考虑保障期限更久的终身寿险。总之,定期寿险的保额是非常

便宜的,一定要先把保额买足,再考虑保障期限。

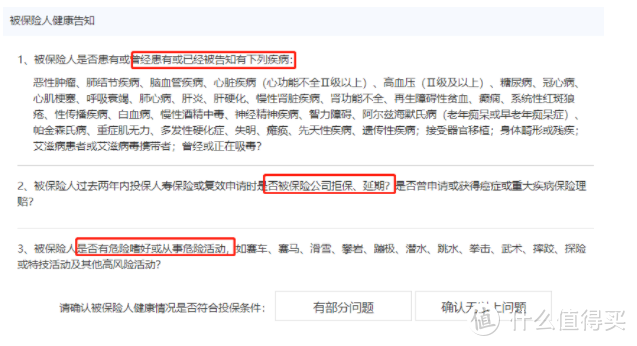

2、我的健康情况能买寿险吗?

目前一些网红定期寿险的健康告知只有3条,门槛可谓非常低。但低门槛不代表没有门槛,健康告知不符合同样

可能被拒保。目前,大部分寿险的健康告知询问的最多是这3条:

1)如果曾患有一些慢性疾病或肝炎、精神类疾病等,可能被拒保;

如何购买:对于部分不符合健康告知的朋友,有些定期寿险支持智能核保或人工核保,只要能顺利通过,也是有

可能正常承保的。

2)如果曾经购买人寿保险时有被保险公司拒保或延期的经历,可能被拒保;

如何购买:提前先买定期寿险,再买其他的保险,可以规避该类健告询问,顺利承保。

3)对于从事危险活动或运动的人,直接会被拒保。

总而言之,寿险虽然相对比较容易买,但我们也应对自己的健康情况有一定了解,并且在投保时如实健康告知。

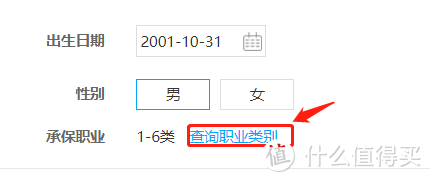

3、我的职业符合职业等级要求吗?

有的定期寿险对于职业限制比较严苛,一般限1-6类职业投保。但很多人对职业等级的划分并不了解,明明看中

了一款性价比高的寿险,却不清楚自己的职业符不符合要求,也不知道能不能买。

那么,我们该如何确定自己的职业等级呢?很简单,只要进入到产品投保页面,找到承保职业这一行。在承保职

业类别后面,会提供查询职业类别的入口,我们点击它。

以同方全球的臻爱优选定期寿险为例,职业类别的查询页面会将所有职业划分大类和小类,还会对每一种职业名

称都划分相应的风险等级,并且注明是否可以承保。

另外要注意的是,每款寿险对于职业等级的认定并不完全一致,有可能你的工作在某些寿险的职业等级中属于4

类,但在其他产品中却被归到5/6类风险职业了,总之,一切应当以我们具体要投保的那款产品为准。

如果你的工作为高危职业,也可以选择购买“不限职业类别”的寿险,比如瑞泰瑞和2020,关于保额、保障期限、

健康情况、职业等级,如果你内心都已经有了决断,接下来,我会告诉你怎么挑选定期寿险!

4、怎么挑选一款高性价比定期寿险?

定期寿险责任简单,价格便宜,对想入手的保险小白来说非常友好。但市面上的产品层出不穷,有时也会出现一

些有特色的产品。那么,怎么挑选一款高性价比定期寿险?我帮你总结了定期寿险的五大挑选要点,你一定要牢

记。

(1)一看保障责任和赔付比例

注意啦!不是所有定期寿险都只保障身故和全残!不是所有定寿身故/全残赔付都只能是100%比例!某些特色定

寿产品中,也有一些实用而且创新的责任,对消费者非常友好!

下面我简单挑一些介绍。

①身故/全残额外赔:简单来说,就是身故或全残出险时,符合约定条件,就能额外获得保险金赔偿。比如瑞泰

瑞和2020定寿,40周岁前可额外赔付25%保额,买100万可赔125万。比如擎天柱6号,65岁前猝死可额外赔

50%保额,买100万赔150万。

②投/被保人豁免:投保人或被保险人满足豁免条件后,保单剩下还没交的保费不用再交,而且保障继续有效,

非常人性化!比如有定海柱1号含豁免版、擎天柱2020等。

这些产品保障责任更好,性价比也更高,赔付比例更多,当然更值得我们选择。

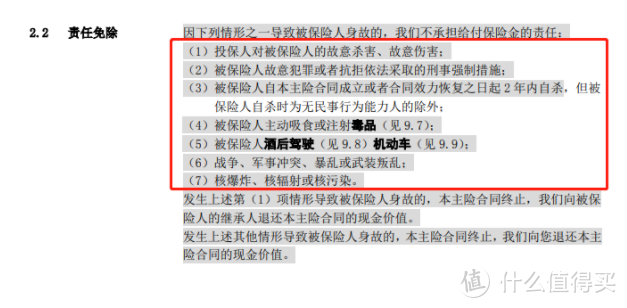

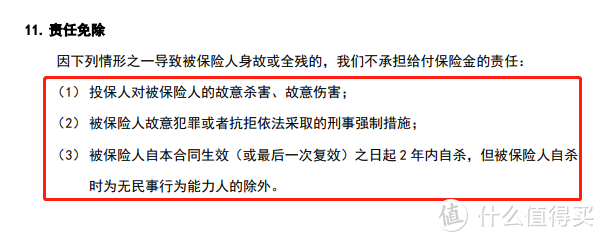

(2)二看免责条款

免责条款,简单来说就是保险公司不承担赔偿责任的部分。不同的寿险,免责条款之间也有差别。有的产品免责

可能只有3条,有的可能多达7条。你可能不以为然,寿险不就是死了就能赔吗?免责条款多几条少几条真的重要

吗?

你还记得今年4月13日的大新闻吗?日本政府向全世界宣布:将正式决定向海洋排放福岛第一核电站含有对海洋

环境有害的核废水。

而且还弄了个「放射性氚」的吉祥物。

接二连三的操作,引发了国际社会的强烈恐慌。可以预见,如果日本真的每年排放65000吨核废水,那么未来世

界各国都可能面临核废水污染的问题。核辐射、核污染将不再遥不可及,而是和我们每个人的生活息息相关。说

这个和寿险的免责又有什么关系呢?原来,有些寿险免责条款是将核辐射核污染责任除外的,比如:

假设真的有人未来不幸因核污染/核辐射死了或全残了,那么这样的寿险虽然买了,很可能是不能获赔的。

这个事儿是要说明什么呢?一句话,寿险的免责条款越多,“死法”越受限制,理赔争议也越多。不过好处是,现

在热销的定期寿险,免责条款越做越少。到今天,许多高性价比的定寿,免责一般只有3条。

一不保谋杀骗保;二不保违法犯罪;三不保2年内自杀。其他都能保!甚至吸毒、酒驾、战争等导致的身故/全残

也能赔!总之,免责条款越少,万一不幸出险,获赔概率越大。所以,在选择定期寿险时,尽可能选择免责条款

少的。

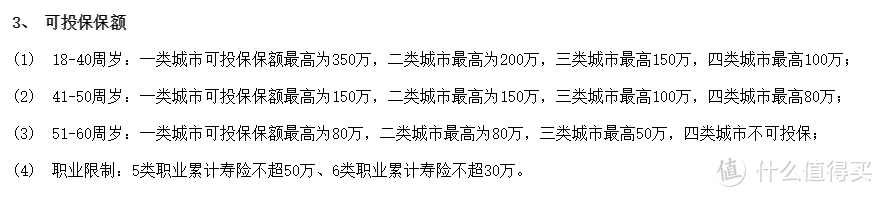

(3)三看最高可买保额够不够

买定期寿险,保额一定要做足。上文我们对于怎么确定保额也讲了很多。一般情况下,买定期寿险需要考虑到家

庭未来10年的生活费,如果还有房贷车贷,也要把贷款的额度加上去。此外还有家庭的负债、子女的教育、父母

的赡养费……

对普通家庭来说,定寿保额应该100万起步。如果家庭负债较多,或年收入高的朋友,保额可以做到300万甚至

更多。但是,有些定寿的最高保额只能买100万,说实话是不太够用的。现在,不少网销的定寿最高可投200

万-350万保额,基本可以满足高负债家庭的需要。

在投保时,如果你买不到最高保额,有可能是因为所在的区域被限制保额了。

(4)四看等待期有多久

等待期是保险公司为防止投保人“逆选择”而设置的免责期。等待期内出险,保险公司有权不予赔偿。目前,市面

上定期寿险的等待期一般是90天~180天,也有一些定期寿险产品,等待期长达一年。也就是说第一年交了钱,

但是一年之内啥保障都没有。出险了,保险公司1分钱也不赔,一个字——坑!

对咱消费者来说,等待期当然越短越好,最好没有!就在4月中旬,阳光人寿还真出现了首款0等待期的定寿。也

就是说,当天买,第二天出险就能赔!

当然,我建议大家买等待期短的,并不是说买寿险只看等待期!毕竟等待期只影响第一年的保障,次年开始就不

受等待期影响了。除非是风险等级较高的人群,发生风险更难以预料,可能更需要考虑等待期。绝大多数人都是

能平稳度过等待期的。

(5)五看保费价格(产品性价比)

买保险时,大家都想花钱少,保障好,这当然没有任何问题。但有些线下代理人却常常反向营销,“买保险,一

分钱一分货,只买贵的不买对的”,“这保险啊,贵有贵的道理”……总之,就是变着花样忽悠我们买死贵死贵的保

险,一边割消费者韭菜,还一边摆出一副我是为你好的样子。

如果说,买其他类型的保险可能因为责任复杂,干扰因素太多,我们不好评价性价比;但寿险责任如此简单,稍

微一比较,保障清清楚楚,保费差距明明白白,我们又怎么会看不出来?买寿险,性价比绝对不是一个伪命题!

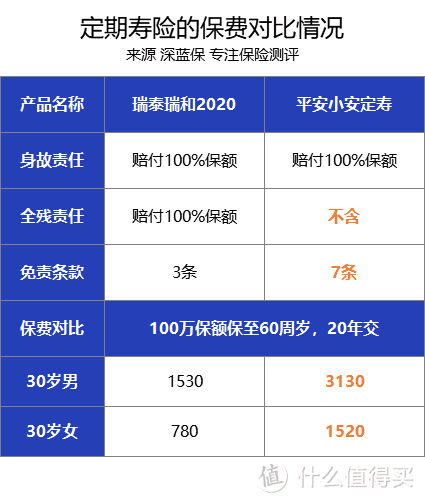

在这里,我拿两款定寿作比较,哪款性价比更高,相信你一眼就明了。

左边这款瑞和2020可以保身故和全残,免责条款仅3条;而平安的小安定寿不含全残,7条免责,比前者多出4

条;再看保费价格,同等条件下,小安定寿几乎是瑞泰瑞和2020的2倍。请问,这性价比的差距难道还不明显

么?

四、寿险常见问题,这些一定要了解!

在投保过程中,我们常常会有各种各样的疑问,下面我将帮你全面解答。

1、买寿险时,受益人要填吗?

重疾险、医疗险的受益人一般都默认是我们自己,不用管。但寿险却不一样。如果不进行受益人指定,那么身故

保险金会按《继承法》,被法定继承。大多数情况下,法定继承还是合情合理的,但有时也难免会违背逝者的意

愿。

此前深圳有个新闻,妻子出轨搞婚外恋,和丈夫感情破裂,两人已分居多年。该男子多次起诉离婚,无奈都被法

院拒绝。由于身患重病,只能请保姆照顾,保姆勤勤恳恳陪伴几十年直到男子身故。男子死前立有一份遗嘱,欲

将房产留给保姆,谁知却被法院判处遗嘱无效。最后还是得按照《继承法》来,所有房产都只能判给出轨的妻

子,而照顾老人几十年的保姆却一无所得,很明显这个结果和男子的意愿是相违背的。

不得不说“遗产继承”,虽只有简单的四个字,却酝酿着无数复杂的家庭纠纷。而《继承法》对于复杂的家庭纠

纷,还是欠缺现实情况考量的。所以在买寿险时,最好还是由自己来指定受益人,谁能领保险金,每个人领多

少,都可以按我们的意愿来填写,而且指定受益人具有法律效应,说给谁就给谁,能免去很多无故的争端,减少

家庭矛盾。

2、有意外险还需要买寿险吗?

答案是需要。

意外险能保障因意外导致的身故和伤残,但对于疾病导致的死亡,或人自然的死亡,意外险一般是不能赔付的。

而寿险可以保障任何原因导致的身故和全残,在保障责任上更加全面。不过意外险有意外伤残保障,寿险却没

有。所以严格来讲,意外险和寿险不是二选一的关系,而是互为补充,两者缺一不可。

3、寿险买多份可以叠加理赔吗?

寿险属于给付型的保险,出险了可以同时申请理赔,多张保单叠加赔付不影响。不过在投保时,有的保险公司可

能会在健康告知中询问过往的寿险保额,为了防范骗保风险,对于超出保额限制的人群可能就不会承保了。

五、2021年5月最具性价比定寿排行榜

根据以上挑选攻略,我整理了5月份的网红定期寿险排行榜!全网性价比最高的定期寿险都在这里啦!经过反复

对比,我们为大家挑选出了目前值得购买的 6 款定期寿险,具体如下:

直接说结论:

如果追求买更高的保额:选择擎天柱6号最高可买350万保额,其他产品都只有300万。

如果追求更长的保障期限:可以考虑瑞和2021,定海柱2号及擎天柱6号,都可以保障至80周岁及以上。

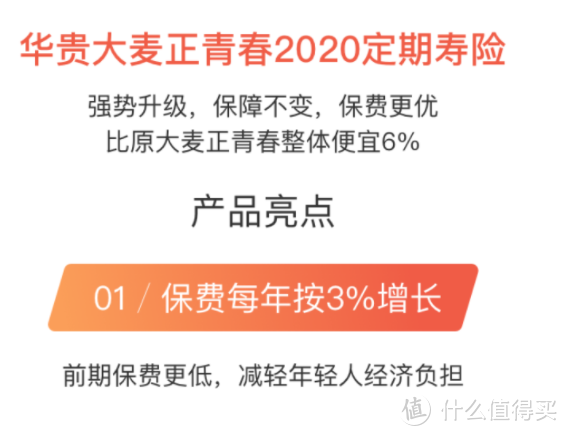

如果追求更低的保费:定海柱2号价格最低,更值得的选择;华贵大麦正青春2021适合前期预算不足的朋友,产品便宜,但保费每年会递增3%,越往后保费越贵。

如果是夫妻两人投保:可以考虑大麦甜蜜家2021,一张保单承保两人,同时出险最高可赔双倍保额,而且含被保人豁免保费,保障更贴心。

以下是6款产品具体的点评。

1、定海柱 2 号—价格低于同类

上线以来,定海柱2号的性价比一直位居榜首,我们总结了这款产品的优劣势:

产品优势

(1)价格便宜:价格比目前同类产品都要低一些。

(2)承保职业宽松:1-6类职业都能买。

(3)不询问过往保额,超过300万保额依然可以购买。

(4)免责条款少:仅3条。

缺点

(1)健康告知稍严格:对于肝炎病毒感染,结节等疾病都会询问,有可能不能承保。

(2)公司品牌小:鼎城人寿知名度不高,在全国各地分支机构少。

2、华贵大麦 2021 —健告宽松

榜单第二的好产品,性价比仅次于定海柱 2 号。

产品优势

(1)健康告知宽松:甲状腺、乳腺结节的患者都能购买,甚至癌症、高血压等也有机会承保。

(2)免责条款少:仅3条。

(3)性价比高:保障比较好,价格也非常低。

缺点:公司知名度不高,分支机构少。

3、瑞泰瑞和2021——不限职业类别

这款产品最大的特色在于不限职业类别,健康告知宽松,而且产品性价比不俗。

产品优势

(1)不限制投保职业:任何职业都能买,从事高风险职业的朋友,比如高空作业者、矿工、刑警等,可以重点考虑瑞和 2021 。

(2)免责条款少:只有3条,且没有酒驾无证驾驶等限制。

(3)健康告知宽松:常见的乙肝、结节等疾病都不询问。

(4)没有过往保额限制:想要加保,把寿险保额进一步做高的朋友可以重点考虑。

缺点

(1)公司品牌小,知名度不高,分支机构少。

(2)等待期长达180天:一般的产品仅90天。

4、大麦正青春2021—前期保费最低

由于这款定寿是增费型的产品,因此前期保费非常便宜,适合想买定寿,但预算暂时有限的朋友。

产品优势

(1)前期保费便宜。

(2)健康告知宽松仅3条。

没有明显不足,不过大麦正青春2021每年的保费会上浮 3%,虽然前期保费便宜,但越往后价格会越贵。

5、阳光擎天柱6号——0等待期

阳光人寿作为老牌保险公司,全国各地的分支机构众多,也是大家耳熟能详的大品牌了。

擎天柱 6 号是阳光最近上线的一款性价比不错的产品。具体特点如下:

产品优势

(1)性价比高:在大公司产品中,价格比较有优势

(2)品牌知名度高:大公司大品牌,分支机构也多

(3)没有等待期:0等待期定寿

(4)免责条款少,仅3条

缺点

保额限制:5类职业最高买50万保额,6类职业最高买30万保额,不能满足高保额人群的需求。

6、大麦甜蜜家 2021—适合夫妻互保

甜蜜家是一款极具特色的夫妻定寿,一张保单可同时保障夫妻两个人。

产品优势

(1)意外身故2倍赔付:夫妻二人因意外同时身故,各赔200%保额

(2)保费豁免:夫妻一人身故或全残,可豁免后续保费。

缺点

(1)公司品牌知名度低,分支机构少

(2)保障年龄限制:最高只能保障至70周岁

写在最后

很多人避讳谈生死,但寿险就是这样一类特殊的险种。因为它保障的不是自己,更多的是给家人一份长久的安

稳。为了让这幸福的家庭持续下去,建议家庭支柱一定要配置一份寿险,不仅是给家人的一份承诺,更是家庭责

任感的最大体现。

漫漫人生路,你准备好了吗?

如果我的文章对你有用,记得右上角点个关注,以后就很方便看到更新了,也可以转发给身边的亲戚朋友。