7

14

有惠民保或百万医疗,就够了吗

2021-12-30 20:06:01

0点赞

4收藏

0评论

购买理由

这两年来各地的惠民保卖的异常火爆,这项由政府推动、多家保险公司承保的普惠型商业补充医疗保险,旨在构建城市多层次医疗保障体系。投保也十分方便,微信上就有推送,最低几十块钱就能获得百万保额的保障,很多朋友纷纷加入这项性价比极高的惠民保障计划。

那么,惠民保和主流的商业百万医疗险有什么区别呢?有了惠民保,还需要百万医疗吗?再延伸一下,买了百万医疗就足够了吗?好汉不啰嗦,让我们直奔主题→

一、惠民保简单介绍

简单而言,惠民保和百万医疗险就好比俩弟兄,都是一个妈生的,长的也挺像,惠民保是弟弟,百万医疗是哥哥,一般人不注意,还以为弟弟就是哥哥。

1、惠民保有什么特点 ?

① 价格非常实惠:价格统一,几十元到几百元不等。以深圳为例,一口价365元/年,1998元/6年,每年333元,如果医保卡个人账户余额超过6388元,还能用超出的部分交保费;

② 健康告知宽松:健康状况要求限制很少,甚至无要求,这应该是除了社保,最为宽松的保险产品;

③ 无年龄和职业限制:老少皆宜,不管多大,什么职业,只要有社保/农村合作医疗,都能参加。

2、为什么要买惠民保?它能解决哪些问题 ?

这其实是赚几十万容易还是保几十万容易的问题。

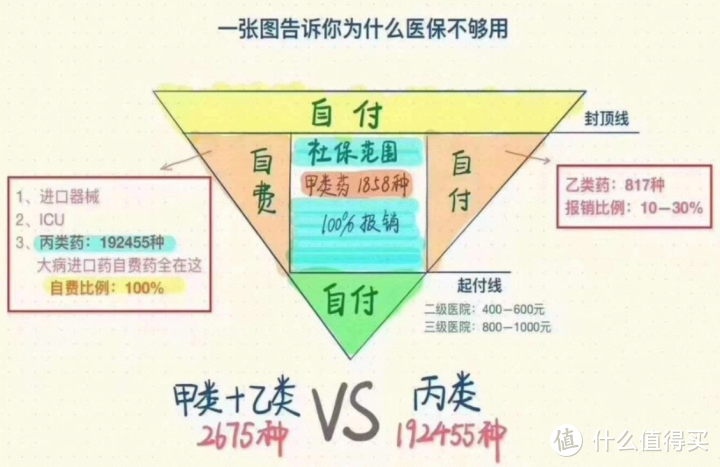

首先,医保作为国民的基础性保障体系,只能满足广大老百姓日常就医需求,但由于是广覆盖,保而不包,下面这张图就很直观的说明问题:

医保能报销的药品占比不足2%

由此可见,对于常见的小毛病小问题,甲类药和部分乙类药医保都能应付,就算产生部分自付费用,一般也能承受。但对于一些重疾大病,用药超出医保范围(很多大病所需的药品在丙类),或者突发意外进ICU抢救(费用大几千乃至上万/每天)……这个时候只有医保的话,巨额医疗费可能会压垮普通家庭(今年朋友圈里至少见过10起水滴筹)……因此及早配置“惠民保/百万医疗险”这类的商业保险作为补充来抵御大病风险,就很有必要了。

最早出现的惠民保是在2015年,叫“深圳重大疾病补充医疗保险”,为什么这两年才火起来呢?

刚开始惠民保的保障只限于社保范围内,报销比例也只有70%,所以大家的购买热情并不高。后来随着其他地方的推广种草,保险公司之间的内卷,保障力度和报销比例也在逐步完善,再加上疫情的特殊情况,大家的危机意识高涨,市场开始火爆起来。

经过几年发展,深圳专属医疗如今已经扩展到医保外用药、特定疾病保障、还有质子重离子治疗等责任,每年最高报销额度在300万,扣除了相应的免赔额之后,100%报销,大病保障得到进一步完善。

虽然都是惠民保,但由于承保公司不同,各地方采用的规则又各有差异,因此买的时候要留意所在地的具体的保障和报销规则,这里就不多做讨论啦。

3、惠民保跟主流百万医疗险有什么区别呢 ?

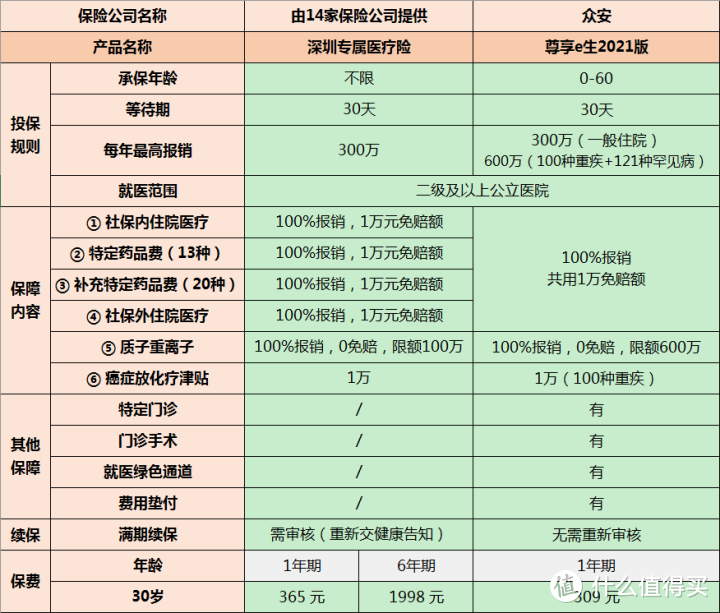

惠民保又被称为“特惠版”(简配版)百万医疗险。由于无年龄限制,健康要求也低,参保人群广,但保险公司毕竟不是慈善机构,归根到底这是一款商业保险,因此在规则上会有些限制,保障责任上也不及百万医疗险那么全面。下面以深圳专属医疗和一款市场上主流百万医疗险来做对比,以便理解:

通过对比,深圳专属医疗有几个方面不及百万医疗险:

① 在社保内和社保外住院费、特定药品、质子重离子这四个项目上都有1万元的免赔额(其他地方的惠民保普遍也有2万元的免赔额),从而提高了报销的门槛,而大多数百万医疗险只有1万元的免赔额。

② 如果社保内住院医疗费没有经过“ 深圳市重特大病医疗 ”,那么在扣掉1万元免赔额后,只能报销30%!也就是说,买了深圳专属医疗,还要同时买那份30元的重特大病医疗险。

③ 不保证续保:1年期的版本可以3年保证续保,但之后是需要重新审核的;而6年期的版本在规则上明确说了:不进行自动续保,期满之后需要重新买,重新计算等待期。相比之下,有些百万医疗险在续保上要宽松很多。

④ 特药少、门诊保障不够:特药报销指定“13种特定药和20种补充特定药”,此外,还缺少“特定门诊、门诊手术“等责任,特定门诊如:门诊透析、抗排异以及癌症的放化疗、部分靶向药以及免疫疗法等。

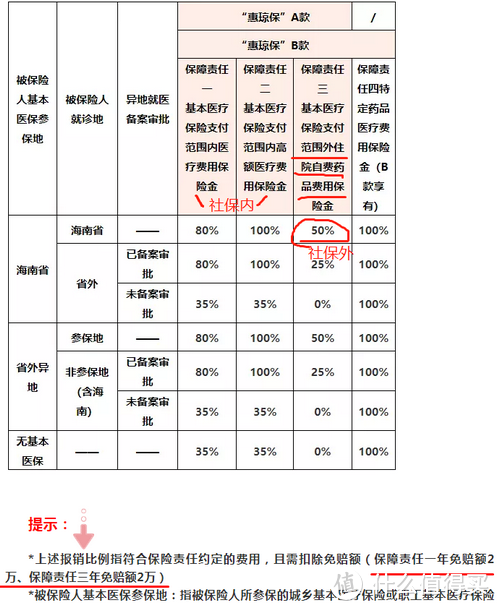

其他地方的惠民保,免赔额普遍都是2万元,保障责任上也都有类似的缩减,如海南的,有社保内外和报销比例上的限制:

如果把百万医疗险比作一件羽绒服,那惠民保就是没有袖子的羽绒服,缺少全方位的防护保暖,遇上大风大雨,还是容易受寒生病…

寒冬腊月,坎肩和羽绒服,哪个更能御寒?

4、有惠民保,再买百万医疗是不是重复了 ?

由于都属于报销性质,即使两个都买了,最后也只报销一份,除非保额用完,不过这个概率很低。那么有专属医疗了,再买百万医疗不是重复了嘛?

正如上面所说,惠民保的保障和续保都不够完善,而且理赔门槛也相对较高,如果条件允许,健康也良好,建议还是配置合适的百万医疗险(或中高端医疗险)作为长期保障,后面专属医疗就可以不用再买,毕竟百万医疗险的保障责任覆盖更广,续保也更友好。每年几百元的保费,6年算下来,保费基本上也就两三千,再说那多出免赔额1万元都可以交好多年医疗险的保费了。

假如后面才想到要买百万医疗险,可能会因为健康状况的变化出现除外、甚至拒保的情况,就不好了……

5、那么,惠民保适合什么样的群体呢 ?

① 健康状况欠佳,或者年龄较大,买不了商业医疗险;

② 原来的个人医疗险有被除外的,可以用做补充;

③ 特殊、高危职业人群,如消防员、机械制造业里的车工等,大多数的百万医疗险都有职业限制。

而健康状况良好的青壮年,就没必要凑那个热闹了,条件允许就直接上保障更全面、续保更宽松的百万医疗险,保费算下来其实相差不多,甚至比惠民保还要便宜一些,更重要的是,在长期保障上,主流商业医疗险显然更为可靠。

二、有百万医疗险就足够了吗 ?

相信大家买惠民保,或者保障更全面的百万医疗险,都是为了应对大病可能带来的巨额医疗费的风险。那么,这里来个灵魂拷问:买了上百万的商业医疗险,就能高枕无忧了吗?

要回答这个问题,首先就要了解,一场大病,都会产生哪些费用?有图有真相:

大病所产生的费用冰山图

一般人只看到治疗费,往往没注意到在水面下的“隐形”费用。实际上一场大病,会产生直接损失、间接损失两大部分费用,也就是:

① 冰山上看的见的住院医疗费

② 水面以下看不见的康复疗养费 、收入损失、家庭各项开支费 …

按照目前的医疗水平,一场重疾大病的医疗费最少都是10万起步,要是稍微严重复杂点的病情,只会更贵。由于百万医疗险(包括惠民保)性价比高,几百元的价格不可能什么都有。就好像几万块的车子,却想要豪华车的驾控品质和乘坐体验,那是不现实的。我们能看到的所报销的部分基本上都是冰山上的“住院医疗费用”,而对于冰山下的康复疗养费以及收入损失、期间家庭的各项开支,都不在医疗险的报销范围的。

还有,大部分的百万医疗险对于下面两项也都无法报销 :

① 外购药:顾名思义就是需要到医院外购买的药,属于某些疾病的特效药,经常会用到,但医院里没有,得去外面买。这部分药品是不在百万医疗险的报销范围内,得自己掏钱买(这些药往往都不便宜)。

② 器官源、组织源的费用:如果涉及到器官移植手术,比如心脏移植、肺胀移植等等,这些器官源、组织源的费用,同样也不在百万医疗险的报销范围内,得自己掏钱。

这些都是隐藏在冰山下面的费用,大部分人甚至都没考虑到,很容易忽略掉,但却是客观存在的,并且这些费用可能比治疗费还要高。

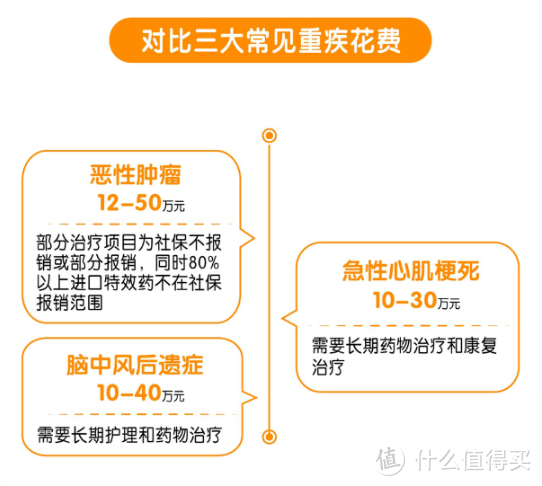

三大高发重疾花费

再来说说康复疗养,这部分的支出甚至不比医疗费低。一般人做个微创手术都要修养一阵子,还不能做激烈运动,那些受了重伤去医院治疗几天出院很快生龙活虎、打怪升级的,只能出现在影视作品里。正常重疾的康复期,往往需要几年的时间。疗养可不是简单的杀几只鸡、吃吃鸡蛋补补这么简单,而是需要长时间的用药和定期检查理疗、保健。比如癌症手术治疗之后,还需要长期服用高价药,如格列卫,虽然已纳入了医保目录,但经医保之后每瓶的价格依然在几千元左右,这些需要长时间服用的药物,对普通家庭而言,仍然是不小的负担。

俗话说好心情包治百病,患者的心情好坏对康复效果会有一定程度的影响。假如一个人每天病恹恹的躺在家里,既帮不上忙,还需要家人来照顾,难免产生愧疚,心理压力大,无疑不利于康复。要是药品、营养跟不上,严重的可能还会复发……

从治疗到康复这漫长的一段时间,不能工作,个人收入骤降甚至没有。爱人不得不放下工作来照顾,那他/她的工作/收入也会受到影响,这样整个家庭的财务状况会变得十分脆弱,很容易崩溃。

同时家庭的各种开销还得正常支出。有孩子的,原来上的好学校要不要转到普通学校去呢?还有爸妈的生活费、健康保健支出;如果有车贷房贷等负债,没法继续还供,房子车子会不会被收回去……

康复之后再就业,也会因为和社会脱节了几年、身体机能等原因,很难匹配以前的收入,这些都是不得不考虑的因素。

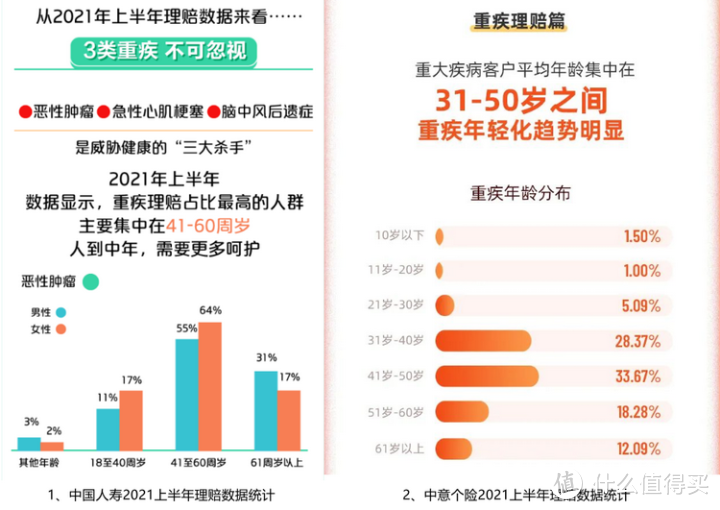

这就是一场大病的成本。虽然重疾大病存在一定的概率,但这个结果的代价实在太大,大到普通家庭根本难以承受。尽管我们现在的生活条件变的越来越好了,但随着不健康的生活饮食习惯,工作压力大、缺少锻炼等因素,根据2021年上半年各大保险公司公布的理赔数据显示,国内重大疾病的发病率日趋年轻化。

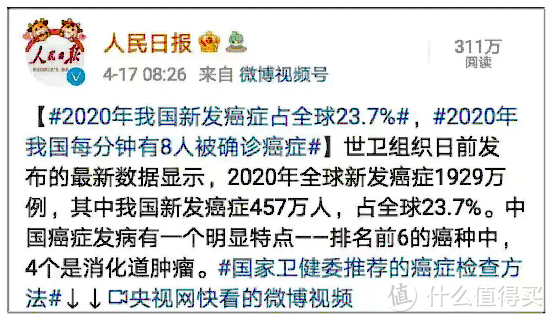

随着医疗技术水平在逐年进步,我国恶性肿瘤的5年生存率,10年间也从30.9%提升到40.5%,但乐观的数据背后也有隐患,发病率和死亡率仍居高不下。根据2021年国家卫健委公布的消息,2020年我国癌症新发病例占比23.7%,全球第一,癌症死亡率亚洲排名第2。

所以在抗癌这个问题上,不仅要面临5年生存率的考验,还要面对复发、转移的风险,这将会是一个漫长的过程。如果没有预备足够的准备和规划,那可不就仅仅是个人的事情,最后会影响到整个家庭。

总结一下,百万医疗险并不能解决所有的问题,只能报销住院期间大部分项目的医疗费费用,对于外购药、器官源、康复疗养费、收入损失以及家庭其他日常开支等隐藏在冰山下的多个项目的费用,是没办法报销的。我们买保险的目的是为了转移大病风险,但却因为保障不足还存在多个风险漏洞,最后家庭财务依然面临挑战,想必这是大家都不愿看到的吧。

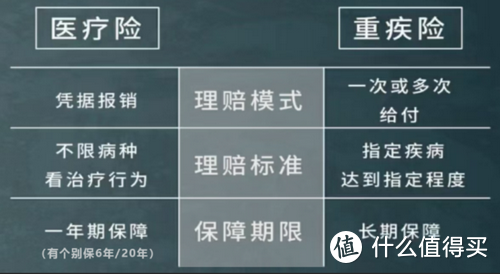

所以应对重疾大病的风险缺口,医疗险 + 重疾险才是标配,这两大金刚组合起来,才能更好的解决问题。作为医疗险的好搭档,重疾险设计的初衷也正是为了解决大病所造成的的一系列问题,符合约定就赔一笔钱,虽然保费比医疗险会贵很多,但重疾险的意义不仅仅是那几十万的赔偿,而是让普通家庭在面对极端风险时,还有一份确定的选择,挽回的不仅仅是人的生命,还有家庭的财务生命。

医疗险报销医疗费,重疾险补偿损失

医疗险报销医疗费,重疾险补偿损失

总结

惠民保属于报销型医疗险,但一场大病,所产生的不仅仅有医疗费,还有其他隐形费用,需要配置全面的保障方案,才能更好的应对重疾大病的考验。