250

213

养老年金险,就看这些!

2023-04-27 16:22:24

0点赞

6收藏

0评论

随着我国老龄化程度不断加深,如何体面养老成了一个亟需解决的问题。

第一支柱的基本养老金承压过重,第二支柱的企职业年金只有少数人受益。

思来想去,体面养老还得靠第三支柱的养老年金险。

但市面上的养老年金险良莠不齐,怎么选?

一、

挑选养老年金险有3大标准。

1、养老金

即未来每年可领取的金额。

2、身故金(保证领取)

领取养老金前身故,多数产品在已交保费和现金价值中取大赔付。

通常我们所说的身故金,指的是领取养老金后的身故,有的保证领取保费,有的保证领取X年。

3、退保金(现金价值)

退保能拿回来的钱。

除以上三点之外,有的养老年金险还有附赠权益,比如养老社区、万能账户、保险金信托等。

这些权益,只能作为辅助考虑条件,毕竟选择养老年金险的本意是为了解决养老的资金问题。

二、

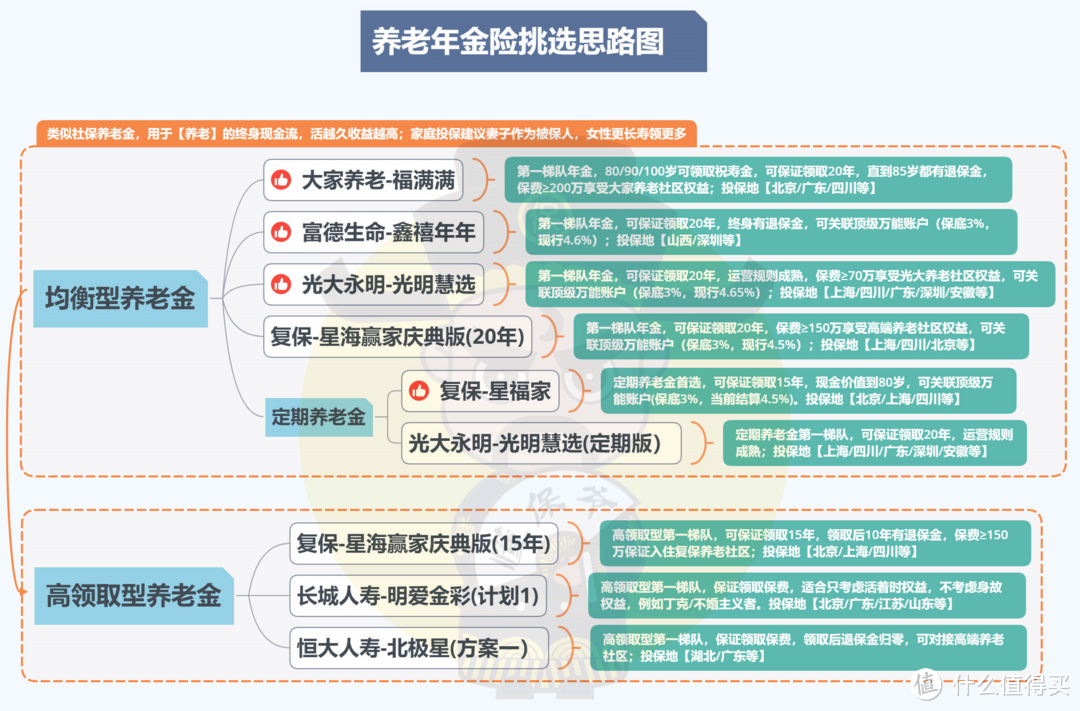

接下来就正式进入今天的主题。整理完市场的产品后,给大家筛选出了第一梯队的产品:

设为头图

设为头图

这些产品可分为均衡型和高领取型产品。

其中均衡型产品又分为终身领取和定期领取。

为了方便大家了解,我们将其拆开细说。

1、均衡型产品

1.1终身领取型

设为头图

设为头图

设为头图

设为头图

四款产品在当前均衡型产品中表现的非常亮眼。

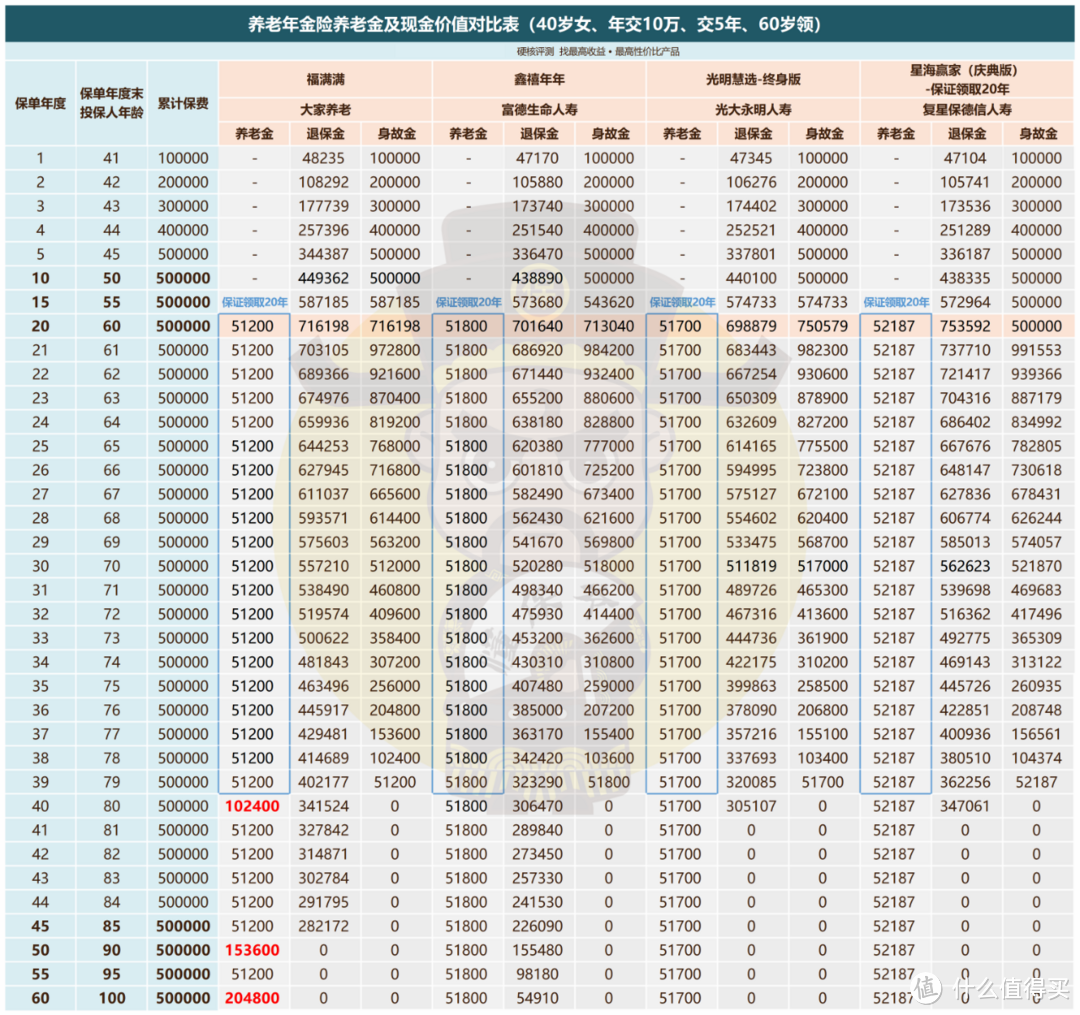

以40岁女,年交10万,交5年,60岁领取为例。

大家养老·福满满

养老金:60岁后,每年可领51200元。

福满满有一大亮点,在被保人满80岁/90岁/100岁时,分别会额外给付1倍/2倍/3倍基本保额(即每年领的养老金)作为祝寿金。

因此,在80岁后,福满满回报表现排在第一。

身故金:保证领取20年,即102万。

保证领取20年是当前对于身故保障的最佳设置。

如果保证领取时间过长,则会影响养老金金额。

过短的话,则身故杠杆的效用不够大。

退保金:现金价值持续至85岁。

能够有效应对期间出现急用钱的场景。

福满满的三大挑选标准表现站在市场顶端。

再加上总保费≥200万可获得大家高端养老社区的入住资格。

让福满满在养老年金险市场中极具竞争力。

富德生命人寿·鑫禧年年

养老金:60岁后,每年可领51800元。

比福满满领取更高一些,但没了80岁/90岁/100岁时祝寿金的设置,长寿的话后期回报会低一些。

身故金:保证领取20年,即103万。

能保证投入保费起到一定的杠杆效用。

由于养老金领取额较高,鑫禧年年这点也比福满满高了一些。

退保金:现金价值持续终身。

相比于没有终身现金价值的产品,鑫禧年年又多了个选择。

产品还能关联顶级万能账户——富贵管家B款年金保险(万能型)。

现行结算利率4.6%,保证利率3%,目前支持无限追加。

自主交纳的保费收取2%的初始费用(后续返还1%)。

在万能险市场中具有很强竞争力。

总的来看,作为大公司的诚意之作,鑫禧年年值得肯定!

光大永明人寿·光明慧选(终身版)

养老金:60岁后,每年可领51700元。

身故金:保证领取20年,即总额103万。

同样能够起到最佳身故杠杆的效用。

退保金:现金价值在保证领取期间有,即从领取开始,现金价值维持20年。

必要时,可选择退保拿回一笔钱。

光明慧选(终身版)也可对接养老社区。

总保费达到30万即可对接旅居权益,70万可对接长居权益,100万则可以兼顾。

作为一款老牌热门产品,服务体系已经成熟。

也经受住了市场的洗礼,得到了大众的认可。

总体表现确实优异,入选第一梯队当之无愧。

复星保德信人寿·星海赢家(庆典版)-20年版

养老金:60岁后,每年可领52187元。

身故金:保证领取20年,即总额104万。

退保金:现金价值在保证领取期间有。

总保费达150万可对接高端养老社区,其入住押金60-200万,入住后的费用着实有点高。

同时,能对接保险金信托、万能账户。

总体来说,功能完善,妥妥的第一梯队产品。

1.2 定期领取型

设为头图

设为头图

设为头图

设为头图

定期领取型的养老年金险,即领取到一定时间,在被保人存活的前提下,保险公司会一次性给付几倍养老金给到被保人。

这种产品,虽说不提供终身现金流,但实际上能够给到的保障时间也足够长。

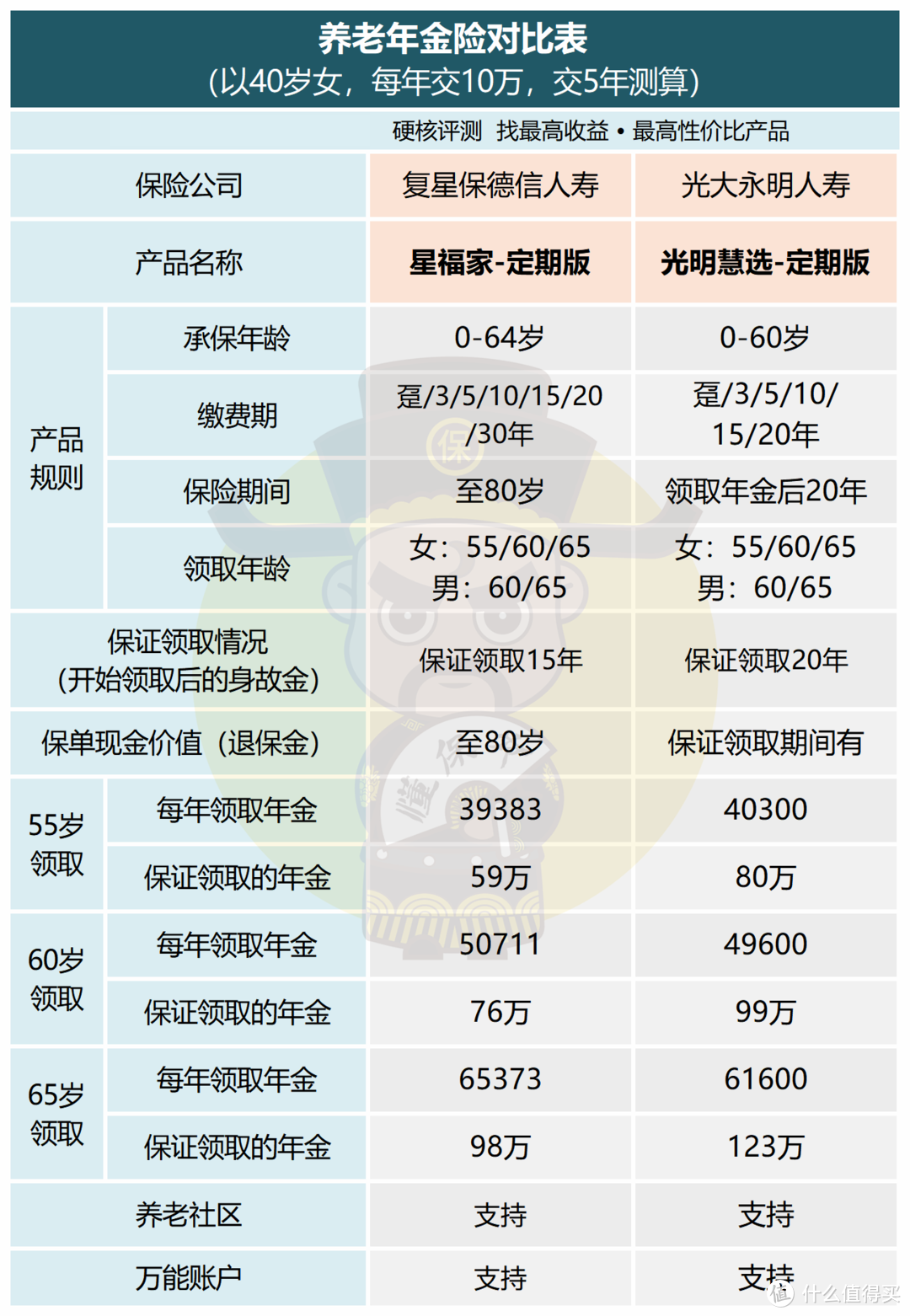

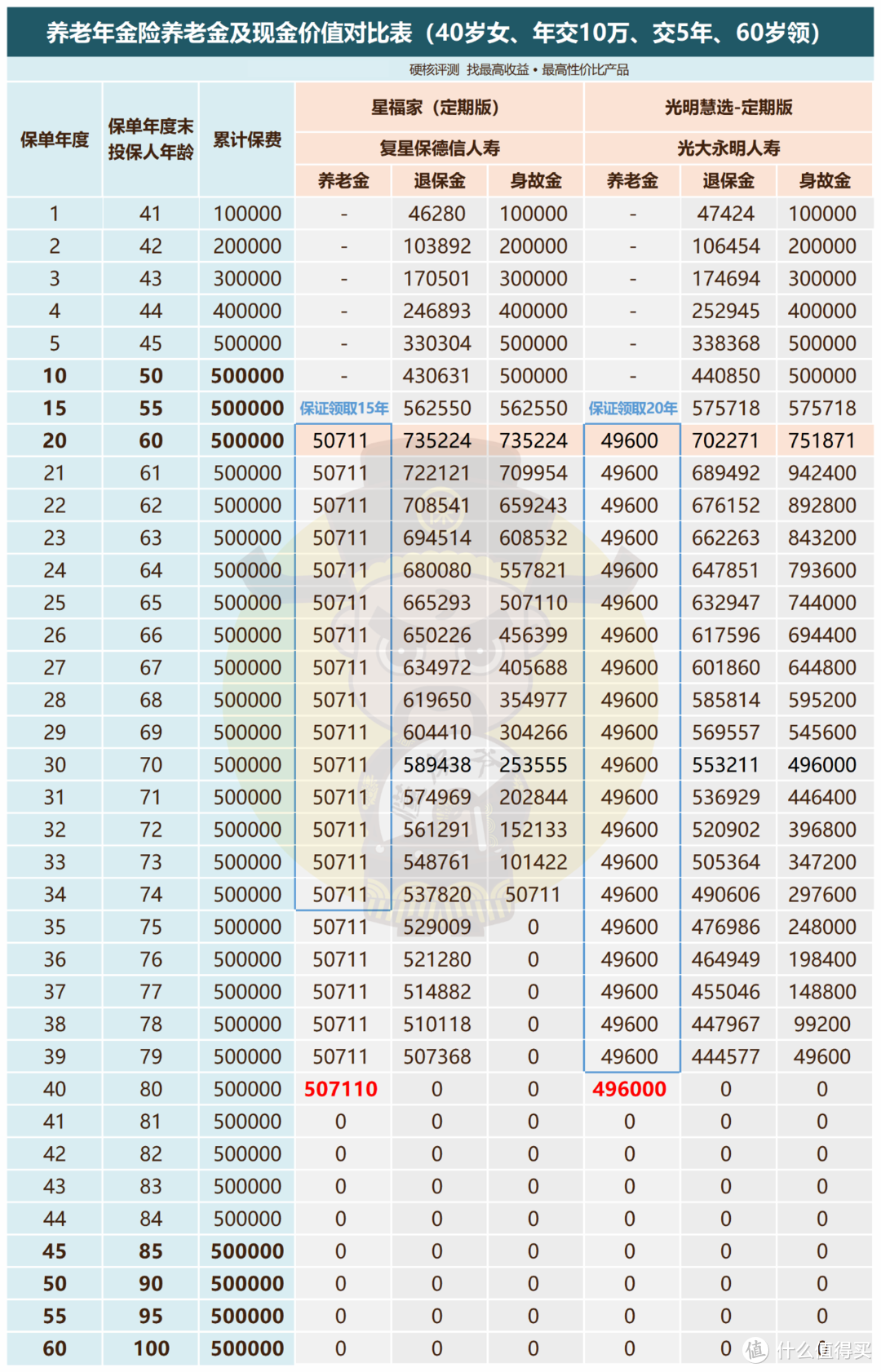

复星保德信人寿·星福家

保至80岁,满期金为10倍养老金。

养老金:60岁后,每年可领50711元。

80岁可一次性领取507110元,相当于80岁一次性拿回10年的养老金。

身故金:保证领取15年,总额76万。

退保金:现金价值持续至80岁,且额度较高。

因此,领取几年养老金后,在身故前能及时退保的话,其价值也很不错。

能对接万能账户、养老社区、支持第二投保人。

该款产品保障全面,符合养老规划和家庭储蓄规划的要求。

光大永明人寿·光明慧选(定期版)

该产品保至领取养老金后20年。

满期时,会一次性给付10倍养老金。

养老金:60岁后,每年可领49600元。

80岁期满时,可一次性领取49.6万元。

身故金:保证领取20年,即总额99万。

相较于星福家的保证领取15年,光明慧选定期版在身故金方面更强。

退保金:现金价值在保证领取期间有。

能随时退保拿回一笔钱用于应急。

其它权益与光明慧选终身版一致。

两者对比之下,星福家更值得推荐。

其年金、现金价值都优于光明慧选定期版。

唯一略差的地方,就是保证领取只有15年。

但也正因牺牲部分保证领取,养老金得以提高。

2、高领取型

设为头图

设为头图

设为头图

设为头图

养老年金险的三大要素,是动态平衡的。

高领取型产品就是牺牲身故金(保证领取),退保金(现金价值),换来了高额养老金。

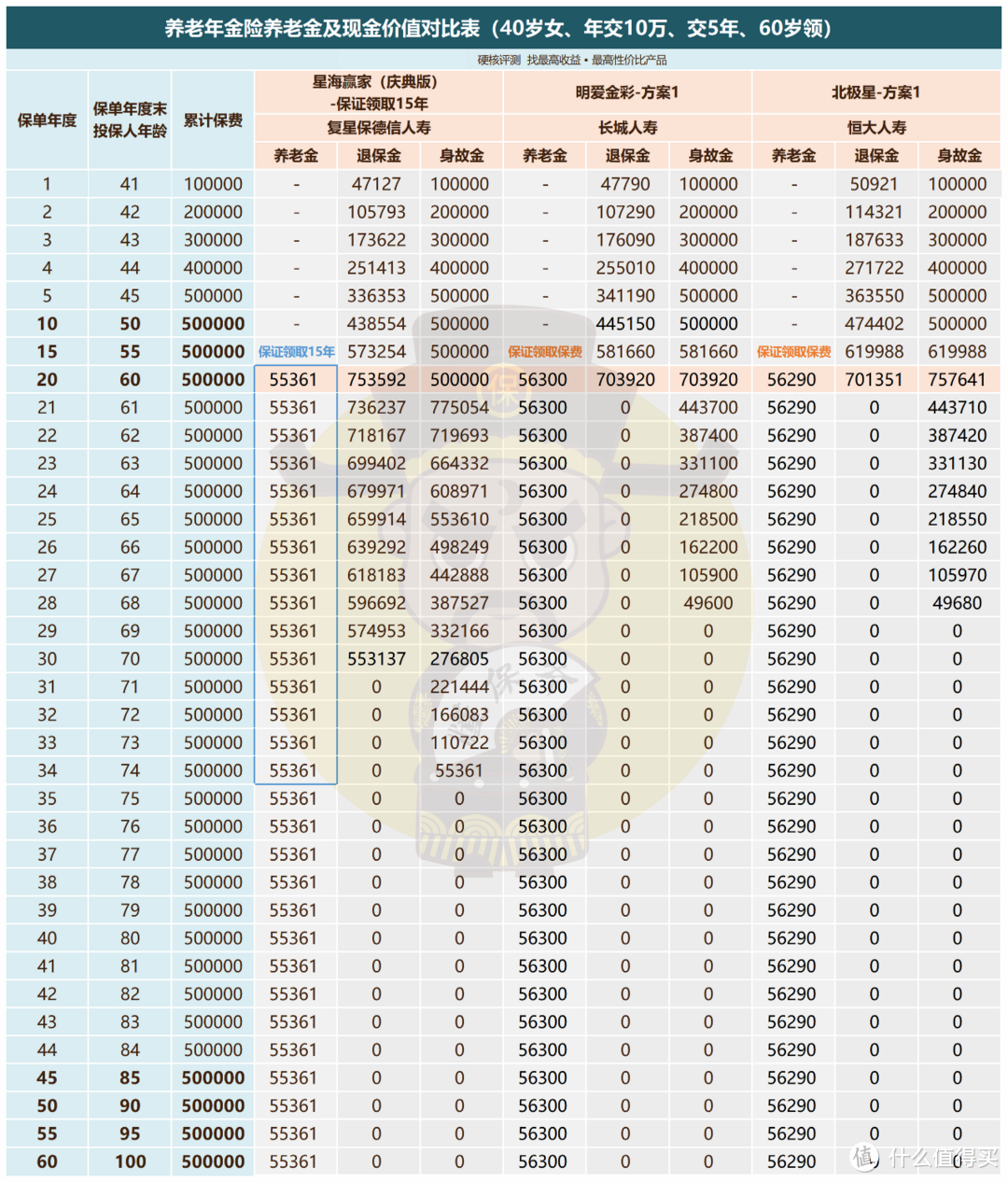

复星保德信人寿·星海赢家(庆典版)-15年版

养老金:60岁后,每年可领55361元。

身故金:保证领取15年,总额83万元。

该产品并未完全牺牲身故金,15年的保证领取还是保证了一定的杠杆效用。

其养老金已经比均衡型产品要高。

退保金:现金价值在开始领取后的10年内都有。

附赠权益方面可参考20年版,两者完全一致。

该产品不是极致的高领取型产品,身故金和退保金的设置都比正常的高领取型产品好一些。

考虑到领取金额不低,想要高领取型产品的朋友可以重点考虑这款。

长城人寿·明爱金彩-方案1

养老金:60岁后,每年可领56300元。

身故金:保证领取保费,无法起到杠杆效用。

退保金:自领取开始,现金价值归零。

明爱金彩-方案1牺牲了身故金、退保金,以换取高额养老金。

这就是高领取型产品的典型设置,适合对这两点没有需求的人群。

恒大人寿·北极星-方案1

养老金:60岁后,每年可领56290元。

与明爱金彩-方案1相差无几。

身故金:保证领取保费。

退保金:开始领取时归零。

与明爱金彩-方案1相同,都是为了追求高领取而牺牲了其它。

注意该款产品可对接高端养老社区。

总的来看,高领取型产品对于身故和退保方面保障不够。

此类产品需要长时间领取才能实现高回报。

三、

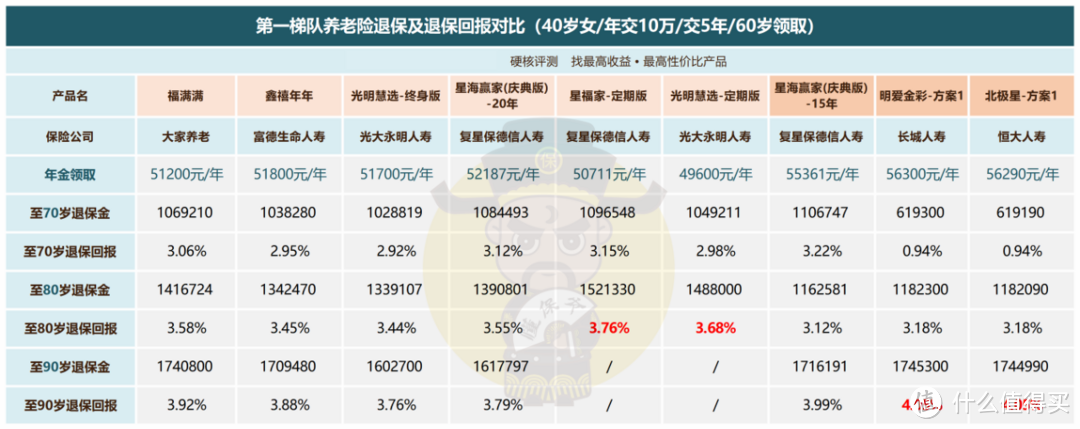

最后再来测算以上产品的退保金和退保回报。

退保金=已领取养老金总额+退保时现金价值。

设为头图

设为头图

均衡型产品中,退保金或退保回报都相差不大。

定期版产品在满期时的退保回报,比终身版和高领取型的产品都高。

满期金的给付,相当于保到90岁,其实也能满足大多数人的需求。

但随着人均寿命的增长、生活水平的提高、医疗技术的提高,以及个体的差异性,是否需要终身现金流还是看个人的选择。

均衡型产品是当前市场认可度最高的。

适合绝大多数人的养老需求。

高领取型产品中,星海赢家庆典版-15年版本,因为开始领取10年内都有现金价值,所以至70岁的退保回报较高。

明爱金彩-方案1和北极星-方案1则由于现金价值从领取时归零,导致前期退保回报不高。

但长期领取的话,就比均衡型产品高的多,退保回报能更早的突破4%,总领取金额也会更高。

高领取型产品因其特殊性,所以更适合预期寿命乐观,对身故金和退保金要求不高的人群。

总而言之,

这些分属各细分领域的第一梯队产品,每款产品都各有千秋。

在选择的时候,必须根据自身实际情况进行判断,再确认哪一类型产品更适合自己。

没有哪款养老年金险一定更好。