348

340

11月份重疾险榜单:最值得买的都在这里了,也即将下架

2022-01-12 15:32:03

1点赞

1收藏

1评论

前几天,银保监会出台互联网保险新规,将会对整个行业产生重大影响。

在全面实施之前,监管爸爸也给了缓冲期,12月31号前将有一批极致性价比的产品下架调整,其中,年金险和增额终身寿险影响最大,很多产品将一去不复返。

而重疾险也不例外,像无忧人生2021重疾险已经下架了。

如果你还在众多产品中犹豫不决,这篇热销榜送给你,大家根据需求和预算进行选择:

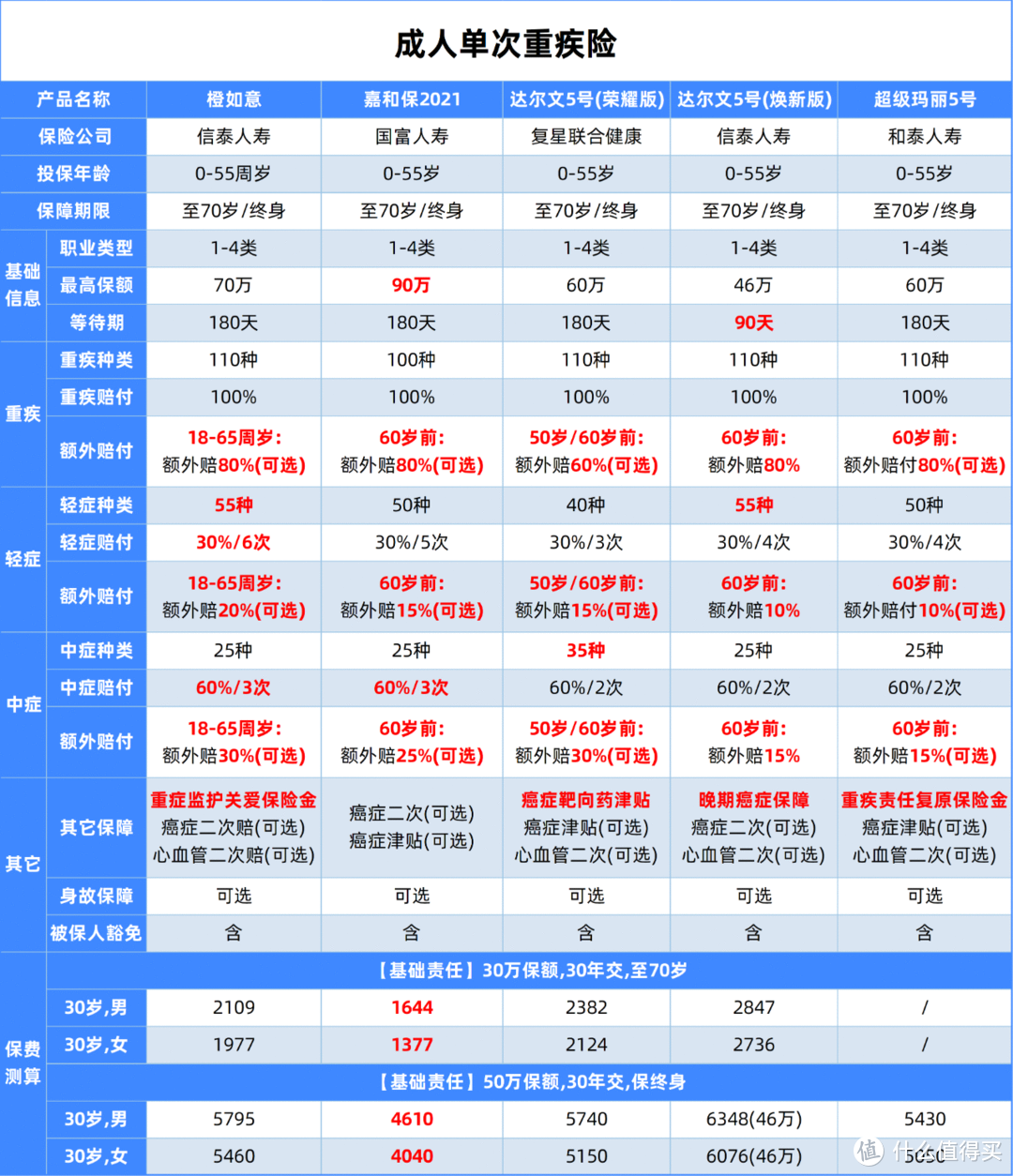

1、成人单次重疾险

2、成人多次重疾险

3、少儿保短期榜单

4、少儿保长期榜单

01.成人单次重疾险

买一份长期的重疾险,刚工作或预算不多的家庭,可以先买经济实用型的保障,首选保至70岁,或者保障终身的单次赔付重疾险。

这个经济实用型榜单,非常适合刚毕业、或者预算有限的朋友。

1 橙如意

橙如意的保障实用型很强,赔付比例非常高,价格非常便宜,关注点着重于成人市场,人生首份保单的不二选择。

优势总结:

赔付比例高:18-65岁的重疾/中症/轻症额外赔80%/30%/20%,疾病高发年龄阶段额外赔付保额比市面上其他产品都较高,人生黄金阶段加强保障

首创ICU保障:主险责任包含重症监护关爱金,多赔20%保额,非常实用

价格便宜:基础保障齐全的情况下,橙如意的价格非常有优势,保70岁/终身都很便宜

▶推荐群体:预算有限,但想要综合保障全面的朋友

2 嘉和保2021

嘉和保2021的保障非常灵活,主险只有重疾责任,做到了全网最低价,其他的责任可根据自身情况选择附加。

优势总结:

强化保障:可选重中轻症额外赔,赔付比例比目前市场上其它产品较高

可投保保额高:纯重疾保障最高可选90万保额,保费也很低

▶推荐群体:预算严重不足或者想要加保的朋友

3 达尔文5号(荣耀版)

达尔文5号(荣耀版)性价比非常高,附加险责任都很实用,可根据自己需求选择。

优势总结:

首创癌症靶向药津贴:仅需治疗满一年便赔付40%的保额,并且一共可以赔付3次,实用型很强,理赔条件也是最宽松的,减轻癌症用药负担

产品形态优秀:重中轻症额外赔付为可选责任,额外赔付比例高,有50/60岁2个选项,满足多种需求

▶推荐群体:预算有限,想要极致性价比的朋友

4 达尔文5号(焕新版)

达尔文5号(焕新版),相比较旧定义的达尔文系列升级不多,但灵活度高,保障全面。

优势总结:

额外赔付比例高:基础保障处于市场上拔尖,60岁前,重疾/中症/轻症分别最高能赔180%/75%/40%

癌症加强保障:自带癌症晚期保险金,对于首次确诊癌症晚期的患者非常友好,可以额外赔付30%保额

▶推荐群体:适合追求高赔付比例、看重癌症晚期保障的朋友

5 超级玛丽5号

超级玛丽5号,有创新的责任,同时还有很多实用的可选责任,整体性价比是非常高的,可根据自身情况选择。

优势总结:

首创重疾复原:同种重疾间隔365天且60岁后再确诊,额外赔付60%保额

癌症津贴低价:这项非常实用,附加这项的价格可以说是全网最低

60岁前超额赔付:重疾/中症/轻症最高可赔180%/75%/40%

▶推荐群体:追求保障全面的朋友

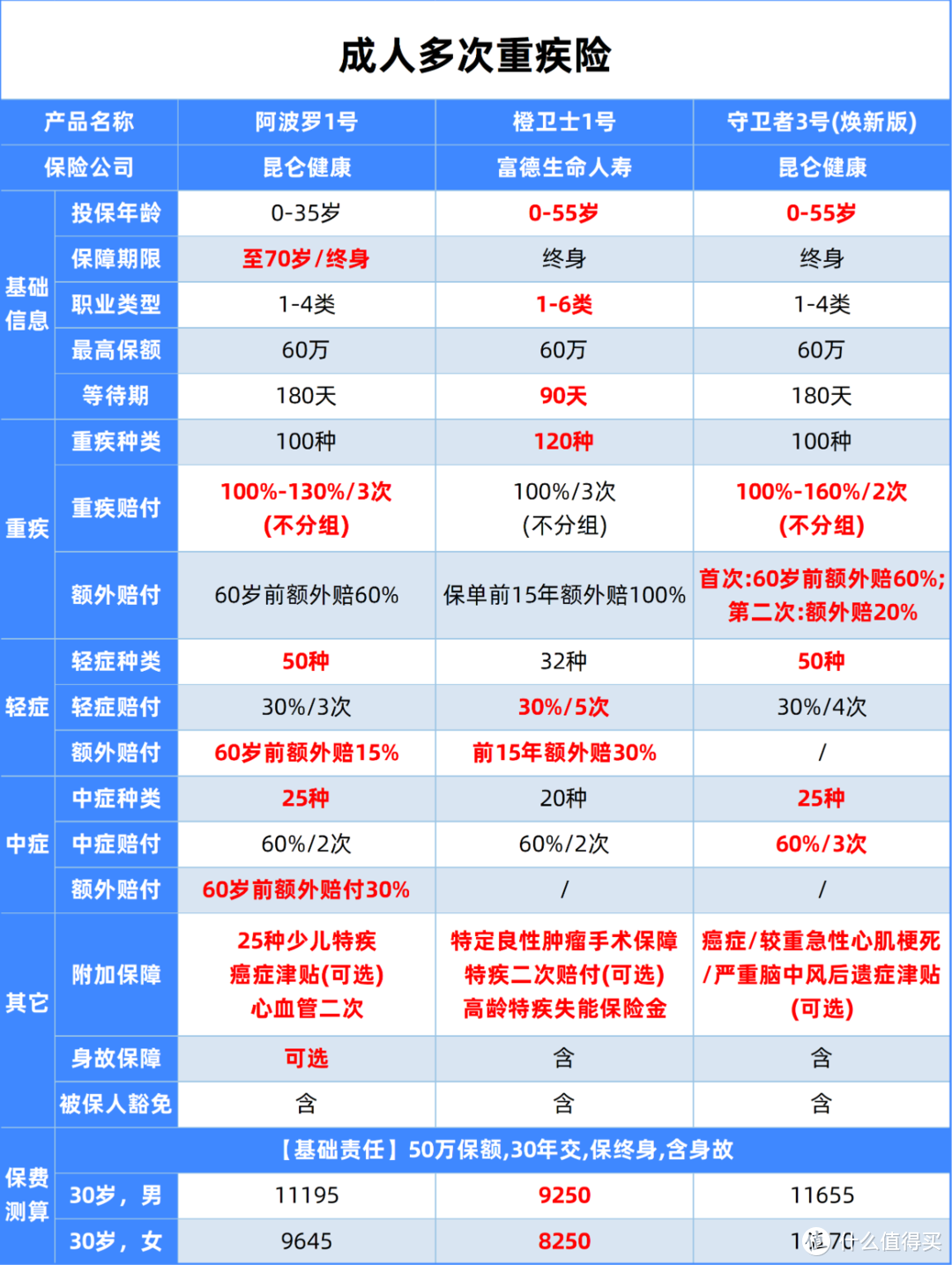

02.成人多次重疾险

对于一些中产家庭的朋友来说,希望保障更齐全,可选多次赔付的重疾险,这里直接全选择了最好的不分组重疾险,保障的力度是非常大的。

多次赔付重疾险主要是应对发生一次重疾后,无法再购买重疾险,但重疾后身体抵抗力会下降很多,再发生其他重疾的风险;

预算足够,买多次赔付重疾险,保终身且有高发疾病多次赔,保障很全面,很适合担心重疾一次后裸奔的朋友。

1 阿波罗1号

阿波罗1号的保障非常全面,疾病不分组、额外赔付高、附加责任实用等等,最关键的是价格还不贵。

所以它是终身重疾险中一个非常好的选择,全面又实惠,选它就对了。

优势总结:

疾病不分组赔付:重疾不分组赔3次,保额逐次递增,赔付比例高

额外赔付比例高:60岁前确诊重疾/中症/轻症,最高可赔付160%/90%/45%

▶推荐群体:看重不分组,重疾高保额赔付的朋友

2 橙卫士1号

橙卫士1号是自带身故责任,不分组多次赔付的产品,最多可以赔付3次,八月份升级了保障责任,诚意满满。

优势总结:

赔付比例高:保单前15年,重疾/轻症赔付比例高,最高赔付200%/60%,高于同类产品

投保限制少:1-6类均可投保,40周岁仍可投保最高保额60万,选择30年缴费

▶推荐群体:预算充足,兼顾身故责任,保障全面的朋友

3 守卫者3号(焕新版)

守卫者3号(焕新版),基础保障责任全而优,可选责任针对性强,也算是重疾险市场上一款新定义产品。

优势总结:

医疗津贴范围广:保障聚焦癌症、较重急性心肌梗死、严重脑中风后遗症等高发疾病,配覆盖率更高

轻/中症保障更强:轻症/中症最高可赔付4次/3次,保障力度很全,实用性更强

▶推荐群体:有心血管疾病家族病史或者经常熬夜压力大的男性朋友

03.少儿保短期榜单

每个家庭的经济情况都不同,如果保费预算有限,优先保额足够,比如优先覆盖孩子成家立业之前阶段,有经济来源后自己再配置更长期的保障。

缩短保障期,能用比较少的钱买到很高的保额,等以后经济宽裕了,再考虑增加保更长期的保障。

1 妈咪保贝(新生版)

妈咪保贝新生版,一直以来的网红爆款产品,对于少儿高发特疾,比如白血病、严重手足口病等,能够双倍赔付。

优势总结:

保障全面:除了常见的重疾/中症/轻症,和少儿特疾保障,可自由选择附加癌症二次赔付、少儿意外医疗、身故保障等。

少儿特疾保障好:可选13种少儿特疾赔付200%,5种罕见疾病赔付300%。

▶推荐群体:0-17岁儿童专属,追求保障全面、高性价比的朋友

2 大黄蜂5号

大黄蜂系列儿童重疾性价比一直不错,这次新上线的大黄蜂5号,对于2岁以内,还没上户口的宝宝很友好,可以用出生证投保。

优势总结:

重疾额外赔:保30年,投保前10年患重疾多赔50%

少儿特疾赔付高:保30年,20种少儿特疾多赔100%

▶推荐群体:想给孩子保30年、70岁、终身的朋友可以考虑

3 惠宝保

惠宝保是由富德生命人寿承保的少儿重疾,这款产品选择30年价格优势比较大。

优势总结:

重疾赔付力度大:重疾分5组赔5次,每次赔100%保额,保30年,投保前10年或40岁后,患重疾额外多赔50%;

轻症赔付次数多:不分组赔付5次

少儿特疾保障全:除了包含25种少儿特疾外,还有5种少儿特定遗传和先天性疾病,少儿特疾额外多赔120%

▶推荐群体:预算有限,想给孩子保30年的父母朋友

04.少儿保长期榜单

对于一些家长来说,考虑到孩子年龄小,人生阶段长,有的朋友觉得保30年太短,可以选择保障终身的重疾险。

孩子年龄小,选择保障终身的重疾险很有优势,一次性保障到位,价格便宜,杠杆更高。

1 朱雀 · 守卫加

朱雀 · 守卫加的保障比较全面,除了自带少儿特疾保障,还可以附加高龄特疾、癌症津贴+二次赔付等,额外赔付设置为可选责任,按需选组,非常灵活。

优势总结:

首创住院津贴保障:60岁前未发生重疾理赔,60岁后因疾病或意外住院治疗,赔付0.1%保额*实际住院天数(限90天/年),不发生重疾也能理赔,保额提前用,保障还继续有用,大大降低了理赔门槛

少儿特疾终身保障:20种特疾200%赔付,10种罕见病300%赔付,没有时间限制

▶推荐群体:适合追求投保灵活、注重可选责任的朋友

2 阿波罗1号

阿波罗1号是一款不分组三次赔付重疾险,重疾、中症、轻症都可多次赔付,还有少儿特疾双倍赔付,所以作为少儿重疾险的选择也很优秀。

优势总结:

疾病不分组赔付:重疾不分组赔3次

特疾赔付比例高:30岁前,25种特疾可额外赔付100%

额外赔付高:60岁之前确诊重/中/轻症,依次额外赔60%/30%/15%,相当于加强了60岁前保障

癌症多次赔实用:每次癌症365天后,再次确诊赔40%保额,最高赔付3次。

▶推荐群体:追求高性价比,想给孩子充足保障的朋友

3 晴天保保2号

晴天保保2号可以附加投保人双豁免,且支持核保。可以选择重疾多次赔以及癌症二次赔,保障更全面。

优势总结:

重疾额外赔付高:18岁前重疾额外赔50%保额;附加重疾多次赔,第二次重疾保额递增至120%

少儿特疾/罕见病赔付高:30岁前20种特定疾病赔220%,10种罕见病赔300%保额

中症赔付比例高:中症不分组赔2次,每次赔付60%保额

可购买保额高:最高可一次性购买到75万,无需体检

▶推荐群体:0-17岁儿童专属,追求保障全面、高性价比的朋友

05.写在最后

市面上的重疾险产品真的挺多的,也都各有特色,我们买重疾险,只买对的不买贵的。

11-12月份,各大保司也推出限时宽松核保政策,机会难得。

Bloodygod

校验提示文案

Bloodygod

校验提示文案