40

54

嘉和保2021:打破成人重疾地板价,2300元就能保50万

2021-09-10 16:32:01

0点赞

2收藏

0评论

最近好几个朋友来咨询我们重疾加保的问题。

这些朋友本身的重疾保障就做的不错了,轻中重症这些保障都有,就是单纯的想把重疾保障的保额做高。

恰巧最近出了个新的产品——光武1号·嘉和保2021。

30岁女性2300不到就能拿下50万重疾保额,号称重疾产品的地板价。

非常适合重疾加保,下面我们一起来看看嘉和保2021保障怎么样吧?

NO.1

一、先来看看嘉和保2021的保障情况~

嘉和保2021重疾险,出生28天~55岁,1~4类职业的人都能买。

它的基础保障十分的清爽,就保重疾!

(1)重疾

重疾赔1次,赔100%。

如果仅仅选择基础保障,纯保重疾保障时,保费超便宜,全网性价比最高。

50万保额,保至70岁,30年交费。

30岁男性保费只要2740元/年;

30岁女性更是只要2295元/年,不用3000元就能获得50万的保额!

再来看看其他可选保障:

(2)轻、中、重疾病关爱保险金

这项保障包含三个方面:

轻/中症保障

中症不分组赔3次,每次赔60%;

轻症不分组赔5次,每次赔30%。

60岁前患轻/中/重疾有额外赔付保障

60岁前初次确诊重疾,额外赔80%;

60岁前初次确诊中症,额外赔25%;

60岁前初次确诊轻症,额外赔15%。

初次确诊中症/轻症,豁免后续保费

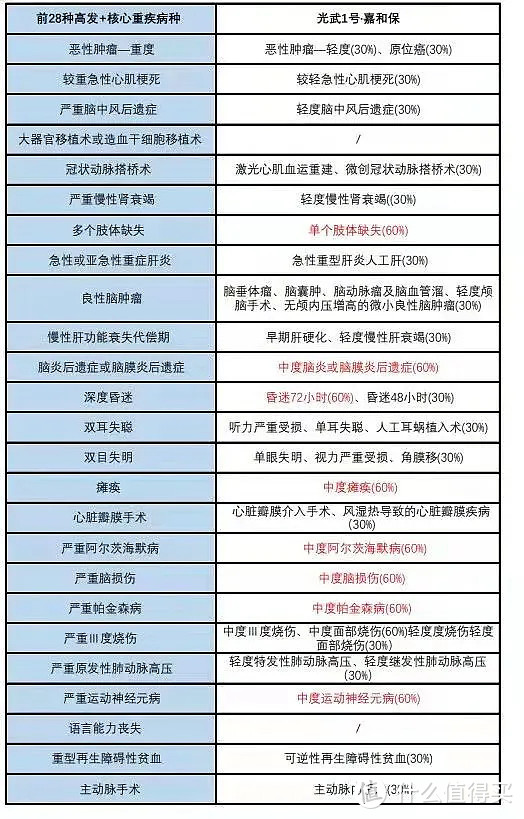

再来看看看,高发的轻/中症是否有包含?

高发的轻中症基本全部覆盖到位,包括其他产品当中容易缺失的“中度瘫痪”、“深度昏迷48小时”、“中度慢性呼吸衰竭”也都加上了。3)恶性肿瘤额外保险金、恶性肿瘤额外关爱金:

这两保障要放一起讲,因为这两项保障只能是二选一。

选了恶性肿瘤额外保险金,就不能再选恶性肿瘤额外关爱金。两个名字很像的保障,都是和癌症相关的,我们一起看看有什么区别:

恶性肿瘤额外保险金,就是大家说的癌二次。

如果患恶性肿瘤3年后,恶性肿瘤复发、转移、持续存在、新发,可以额外获得150%保额赔付,只赔1次。

恶性肿瘤额外关爱保险金,就是大家常说的癌症津贴保障。

患恶性肿瘤1年后,恶性肿瘤复发、转移、持续存在、新发,可额外获得50%保额赔付,最多赔3次。

嘉和保2021这次两种保障都有,把选择权交给我们了。

另外要特别提醒:嘉和保2021的“恶性肿瘤额外关爱保险金”,如果第一次患的重疾不是癌症。

比如是脑中风后遗症,那么癌症津贴保障就失效了。

如果是选择恶性肿瘤额外保险金则没有这个问题,所以嘉和保2021的恶性肿瘤额外关爱保险金不推荐大家附加。

NO.2

二、嘉和保2021适合什么样的人投保呢?

先来看看嘉和保2021附加了这些可选保障后,表现怎么样呢?

答案是:感觉不怎么样。附加了其他的可选保障后,价格一下子就贵了不少。

这里要多说一句,嘉和保2021虽然最高保额可以买到90万,但是附加轻、中、重疾病关爱保险金,保额最高只能买到50万。

附加癌症的额外保障后,保额最高只能买到30万了,如果是要追求高保额的朋友,就要再考虑考虑要不要选这些附加保障了。

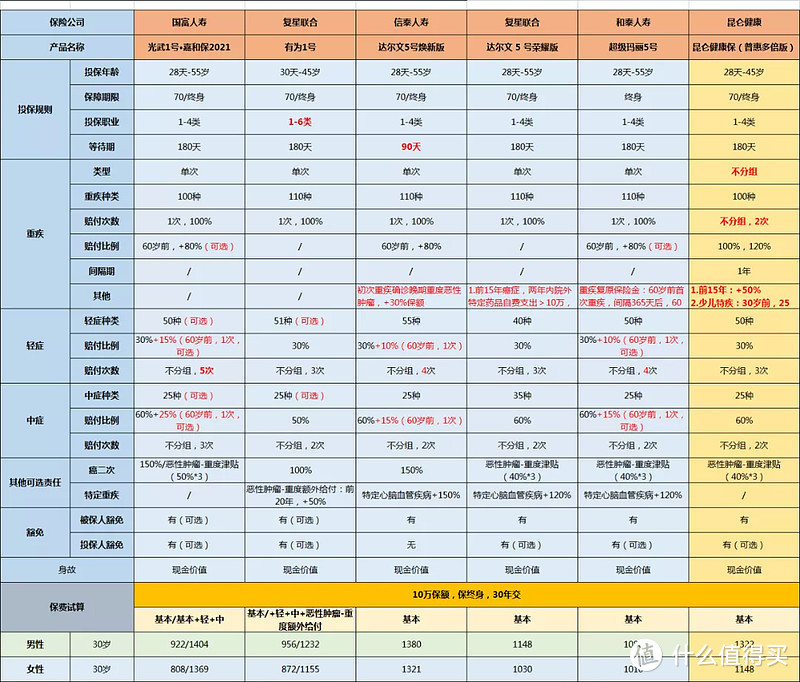

我们再来和其他产品来比较一下:

这几款产品的保障是非常的类似的。

从保费上比较,不论选择附加哪一项保障,嘉和保2021与同类产品比较都不占优势,但如果考虑单纯的重疾保障,嘉和保2021绝对是最便宜的。 那么这几款重疾险该如何选择呢? 如果只想要纯重疾保障,比如预算有限或想要加保重疾的话,就选嘉和保2021。 如果想要全面的重疾保障,重疾+轻/中症+60岁前额外赔付保障,推荐超级玛丽5号或达尔文5号焕新版。

如果想要全面重疾保障,外加恶性肿瘤二次赔付保障,那就选达尔文5号焕新版。如果想要全面重疾保障,外加恶性肿瘤津贴保障,就选超级玛丽5号。

如果想要多次重疾保障,就选昆仑健康保。

究竟这几款产品到底买哪一款,不仅仅取决于自己的保障需求,还要结合自己的健康情况综合考虑。

最后总结一下: 嘉和保2021的特色就是纯重疾保障特别便宜,如果你保费预算有限,或者就只想买纯重疾保障的话,嘉和保2021非常值得考虑。