12

38

恒大万年禧两全保险条款内容分析,适合人群有哪些?

2021-08-24 13:06:47

0点赞

0收藏

1评论

恒大万年禧两全保险是恒大人寿推出的一款兼具保障和理财的产品。

之所以称为两全保险,其原因在于它既能为被保人提供身故保障,又能提供生存保障。

身故保障即身故保险金,生存保障即保险期满被保人依然生存,保司一次性给付满期生存保险金。

市面上的两全保险不算多,有一款算一款,从热度来看,恒大万年禧两全保险算其中的佼佼者。

下面奶爸就为大家细致分析一下这款产品的条款,并顺带讲讲它的适合人群。

一. 恒大万年禧两全保险条款分析

恒大万年禧两全保险的条款包含的内容很多,有具体保障责任、免责条款、保费缴纳流程等。

今天奶爸只针对它的具体保障责任和免责条款进行分析。

首先,咱们来看恒大万年禧两全保险的具体保障条款:

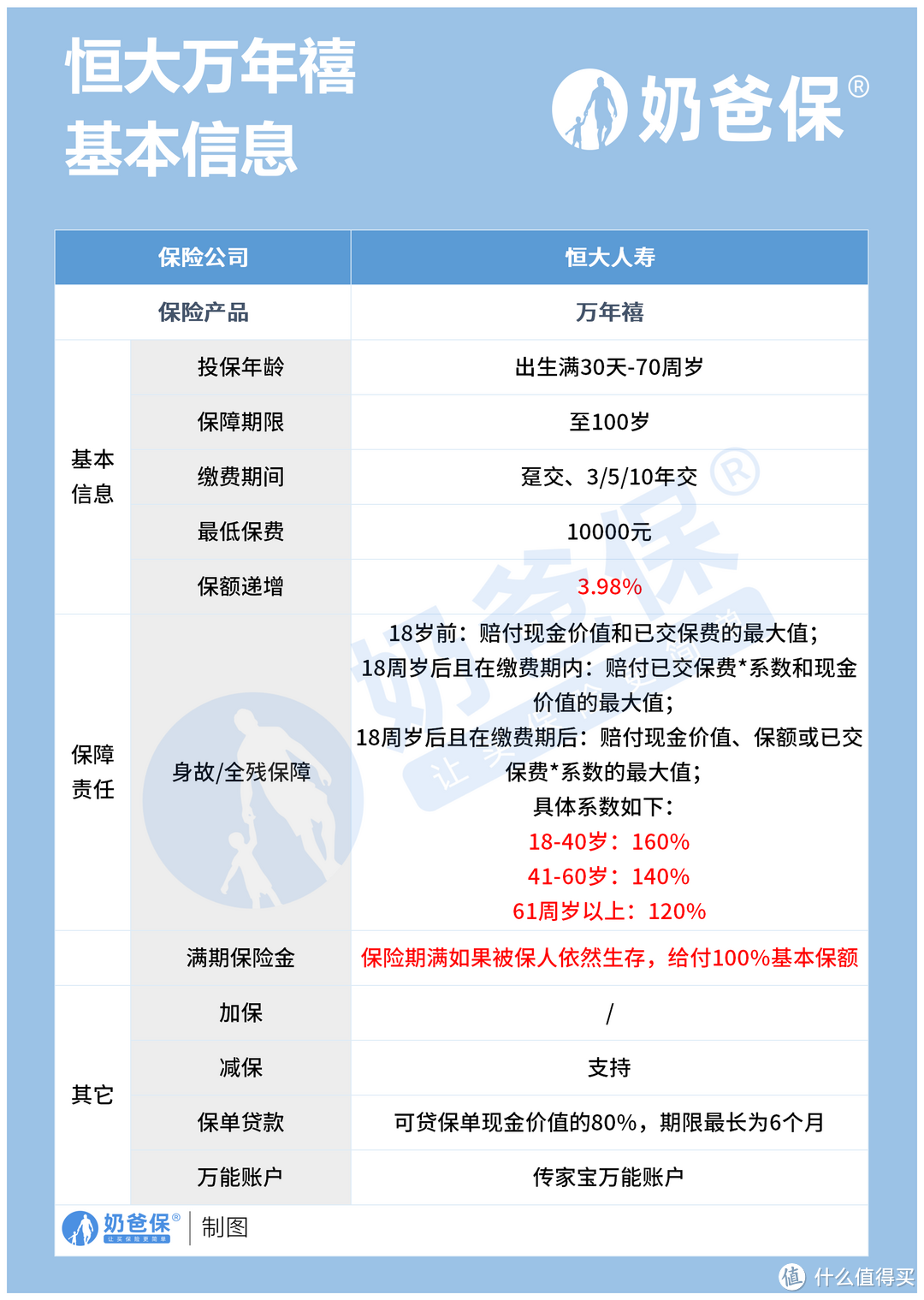

注:鉴于条款内容太多,文章中不便于展示,所以奶爸用简化后的保障信息表来进行讲解。

从表中可以看到,恒大万年禧两全保险的保障责任主要分为两个部分,即身故保障+满期保险金给付。

身故保障的理赔,一共分为三种情况,如下:

①18岁前身故,保司赔付现金价值or已交保费(取二者中较大者);

②已满18岁且在缴费期内身故,保司赔付已交保费*对应系数or现金价值(取二者中较大者);

③已满18岁且在缴费期满后身故,保司赔付现金价值or当年度有效保额or已交保费*对应系数(取三者中较大者)。

由于恒大万年禧两全保险是一款增额寿险,且增额比例为3.98%,所以它的保额不固定。

年度有效保额的计算公式为:本年度有效保额=上年度有效保额×(1+3.98%)。

注:具体的保费给付系数,详见表格。

满期保险金给付方面,内容比较简单,即保险期限届满,如果被保人依然存活,保司一次性给付100%当年度有效保额。

除此之外,恒大万年禧两全保险还能为被保人提供减保、保单贷款等功能,进一步提升资金流动性,且还能附加万能账户,实现资金二次增值。

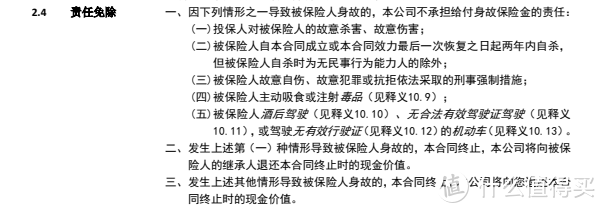

接着咱们来看看恒大万年禧两全保险的免责条款。

免责条款,即保险公司规定的不予理赔的情况。

恒大万年禧两全保险的免责条款一共有5条:

①投保人对被保人故意伤害、故意杀害;

②被保人在保单生效的两年内自杀,但被保人自杀时为无民事行为能力人除外;

③被保人故意自伤故意犯罪火抗拒已发采取的刑事强制措施;

④被保人主动吸食或注射毒品;

⑤被保人酒驾、无证驾驶,或驾驶无有效行驶证的机动车导致伤害或身故;

如发生以上情形,保险合同终止,保司返还保单现金价值。

以上就是恒大万年禧两全保险保险条款较为重要的两项内容,大家投保前一定要仔细阅读。

二. 恒大万年禧两全保险适合哪些人群投保?

基于恒大万年禧两全保险的保障内容和投保条件,奶爸私以为它比较适合以下几类人:

1. 追求保额高速增长人群

作为一款增额寿险,恒大万年禧两全保险的增额比例很是亮眼,3.98%的增额比例几乎能吊打大部分同类产品,保额增长速度很快。

对于追求增额寿险保额快速增长的人来说,恒大万年禧两全保险是一个不错的选择!

2. 追求生死共保人群

一般的寿险,通常只能为被保人提供身故/全残保障,对于生存保障,向来是束手无策。

而恒大万年禧两全保险可以同时为被保人提供身故和生存保障,即生死共保。

我们很多时候只意识到了身故风险,但没有意识到其实活着也是一种风险。

想想,老来无依靠,或者也是一种痛苦。

所以就保障而言,生死共保的保险产品可以为被保人提供更为全面的保障。

3. 追求资金二次增值人群

恒大万年禧两全保险可以附加万能账户——传家宝万能账户,对于一款寿险来说,这是很大一个亮点。

万能账户的作用主要是帮助被保人的资金实现二次增值,即被保人可以将保单收益再次投入到万能账户中进行增值。

且万能账户一般有保底利率,收益具备稳定性。

恒大万年禧两全保险自身的3.98%复利收益+万能账户,总收益将很为可观,实现资金二次增值不是梦。

三. 奶爸总结

恒大万年禧两全保险属于高增额比例寿险行列,只要给到其足够的增长时间,那么保单保额将达到较高水平。

此外,在附加万能账户的条件下,资金增值速度更快。

如果您已经把保障型保险配置完整,且有理财相关需求,那么不妨将目光投以恒大万年禧,或许能发现不一样的惊喜!

奶爸今天给大家的分享就是这些了,如果你有更多有关保险的问题,可以在评论区留言,奶爸尽量解答!

奶爸保测评

校验提示文案

奶爸保测评

校验提示文案