243

204

万能险都是坑吗?万能险也有值得买的,但是一定要擦亮眼睛,选这一类!

2021-06-15 15:16:04

1点赞

0收藏

0评论

熟悉小骆驼的读者应该清楚,在之前的文章里,我们一直是不推荐万能险的。

但小骆驼今天要介绍的这类万能险,可以说是颠覆了大家对万能险的固有传印象,很适合工薪家庭作为理财工具。

接下来就跟着小骆驼一起来了解:

万能险的真相

为什么推荐纯万能险?

如何玩转万能险?

万能险的真相

我们经常看到的万能险常常是以这种形态出现的:万能账户+保障账户。比如主险是一份终身寿险,附加了重疾险、意外险和医疗险。万能账户,美其名曰是给你返钱作为理财的,让这个套路看上去很美好,不仅可以有保障,还能理财赚钱。[比如附加了重疾的国寿福终身寿至尊版]

其实万能账户本身是一个好东西,因为保单价值每天都会产生保单利息,而保单利息会按月计入到保单价值当中,也就是传说中的日计息,月复利。简单来说,就是存钱。

而问题就出现在保障费用上,因为保障费用是从万能账户里扣的,扣除之后,真正用于理财的费用只占很少一部分。而且保底利率也就是1.75%,基本上也就是余额宝水平。

注:终身寿险(万能型)产品

换句话说,这类万能险就有两个问题:

1、从理财角度来看,根本起不到什么增值的作用。

2、从保障角度看,保额低,保费高。重疾险保额通常只有10/20万,根本起不了保障的作用,而且虽然看似是保至终身的产品,每年确是按照利率来扣除保费。想要一直享有保障,就需要追缴,一旦停止缴纳,保障也就没了。

这类产品看起来是什么都保,其实什么都 做 不 好。这也就是为什么我们一直说,要把保障的归保障,理财的归理财。

为什么推荐纯万能险?

要想成功薅到保险公司的养老,就要选择纯万能险。所谓“纯万能险”,就是除了身故责任外,几乎没有保障责任的、只含一个万能账户的“万能险”。

2008年5月18号,中国保监会发布了一份《关于投保新型人身保险产品风险提示的公告》,里面提到:因为初始费用、风险保险费(保障成本)、保单管理费用的存在,保费不会全部进入万能账户,而是扣减上面部分费用以后,剩余部分才会进入账户计息。

换句话说,想要把理财这个功能做到 极 致,就要选择初始费用尽可能少,管理费用尽可能低、风险保障成本尽可能少的产品。

而万能险(年金型)就能符合我们的需求,可以保证有可以有更多的本金用来增值。

拿和泰人寿金多多为例,就是这样 天 然 适 合 用来理财的一款产品。

这是基于它的两个优点:

1、可增值本金多:

因为它既没有保障成本也没有保单管理费用,在扣除了1%的初始费用之后,就全部进入账户增值了,这样就能保证账户本金够多,增值也会越快。

2、保底收益高:

而且和泰金多多的保底收益达到了 3%,这个收益写进合同,终身保证,在目前市场上也是最高水平的保底收益了。

当然,结算利率一般会高于保底,这个收益率在保险公司官网都能查到。

(注:金多多条款名为京泰盈)

可以看到,从去年开始,和泰金多多的收益率一直维持在5%左右的水平,未来虽然可能低于5%,但是3%是终身保底的。

在利率下行的大趋势下,万能账户的结算利率降低是无法避免的,但是终身保底3%更让人安心。细心梳理一下,市场上相对稳健靠谱,能锁定长期收益率的投资工具,其实真不多,纯万能险刚好也算其中之一。也有很多朋友刚接触理财保险后,最关心的就是安全性问题,例如保险公司会不会倒闭?答案是 会 。保险公司跟银行一样都会倒闭。

但保险公司倒闭之后,不 会 对普通用户有任何影响。正好去年就发生过安邦保险倒闭被大家保险接管的案例:

根据我国《保险法》的规定,保险公司破产后是必须有人接管的,所有合同承诺也必须兑付。

如何玩转纯万能险?

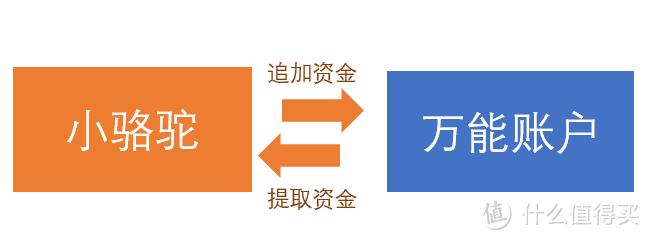

万能险之所以说是万能,是因为它灵活性很高。但产品本身也很简单,说白了就是存钱和取钱。

如果你有闲钱,可以随时往里面存钱,如果你需要用钱了,也可以提取部分账户现金价值,同时也有明码标价的结算利率,就像是一个小钱包。

不过需要注意一下,不管是往里存钱还是提取,要注意有手续费。以和泰金多多为例:

取钱:前5年取钱需要收取1%-5%的手续费,之后取钱就没有了。而且每年最多提取已交保费的20%。

举个例子,如果扣除1%的初始费用后账户价值为10万,那么每年只能取出2万,想要全部取出就只能退保。

存钱:目前追加的金额是没有限制的,但是按照合同约定,每追加的一笔资金,都要先扣取 1% 的手续费。不过如果你能坚持长期存钱,那么5年后这笔手续费也会返给你。

不同产品的存取规则略有不同,但差异也不大,建议如果要买万能险,最起码这笔钱要坚持5年不动,才能享受到理想的收益。

总体来说,和泰金多多这种纯万能险,既能锁定长期收益,又兼顾了一定的灵活性,只要能用得好,就是一款很优秀的理财工具。

但还是那句话,先保障后理财。如果你已经配齐了基础的保障,手头有一笔长期闲置的资金,又担心未来其他理财产品的收益率会下降,想提前锁定长期收益,那么这种万能险就非常值得考虑。