75

185

重疾险都保些啥疾病?

2020-02-24 17:34:25

0点赞

13收藏

3评论

创作立场声明:创作立场声明:个人观点,欢迎指正,未经授权,不得转载。

这要从重疾险在我国的发展历程说起……

重疾险在我国的发展经历了4个阶段

保障的病种大概只有10种左右。

这一阶段的大事件有二:

第一件:1995年,中国诞生重疾险,诞生之初,重疾险是作为寿险的附加险存在的。

因为寿险是只有死了才赔付的险种,所以遭到了部分消费者的排斥。

那如何才能让被保险人活着也能用上这笔钱呢?

没错,重疾险来了,保险公司给寿险增加一个提前给付的重大疾病保障责任,意思就是说,如果一旦不幸患上重大疾病,寿险的保险金将会提前给付,让被保险人生前就能好好利用这笔钱:治病或者作长期护理费用。

第二件:1996年,推出重疾终身的产品

保障的病种不断增加,但各公司对病种释义各异,理赔标准也不统一,为以后的理赔纠纷埋下了地雷。

这一阶段的大事件也有二:

2003年的5月,保监会发布了《人身保险新型产品精算规定》,明确规定重疾险不得设计成分红型,目的就是为了让重疾险能够更好的突出保障作用。

2006年保监会发布的《健康保险管理办法》是我国保险业第一部专门规范商业健康保险业务的部门规章,明确重疾险是“以保险合同约定为给付条件”的保险。

其中,大事件是:2007年,中国保险行业协会和中国医师协会联合制定了《重大疾病保险的疾病定义使用规范》。

规范的出台,是由一家保险公司的被诉事件所引起。

01事件的起因;

2005年底,一封名为“在中国千万不要买大病保险”的邮件在网络上广为流传,引发一场保险业重疾险的地震。

2006年2月,6名投保人在深圳以“保死不保病”,合同条款存在明显欺诈内容为由,将友邦保险深圳分公司告上法庭。此事件经媒体广泛报道,迅速引起全国性的对重疾险的质疑,并惊动了监管高层。

所以急需出台规范,统一病种释义和理赔标准。有规矩,好办事,谁也别乱来。

02规范的出台:

2006年8月,中保协联合中国医师协会组建了健康保险专家委员会,以共同制定我国重疾行业标准定义库及使用规范。2007年8月1日,由中国保险行业协会与中国医师协会联合制定的我国首部《重大疾病保险的疾病定义使用规范》(简称《规范》),正式开始实施。

此为规范的前言,说明规范的目的、制定方、以及规范中“疾病”的定义:合同约定的疾病、状态或手术。

此为规范的前言,说明规范的目的、制定方、以及规范中“疾病”的定义:合同约定的疾病、状态或手术。

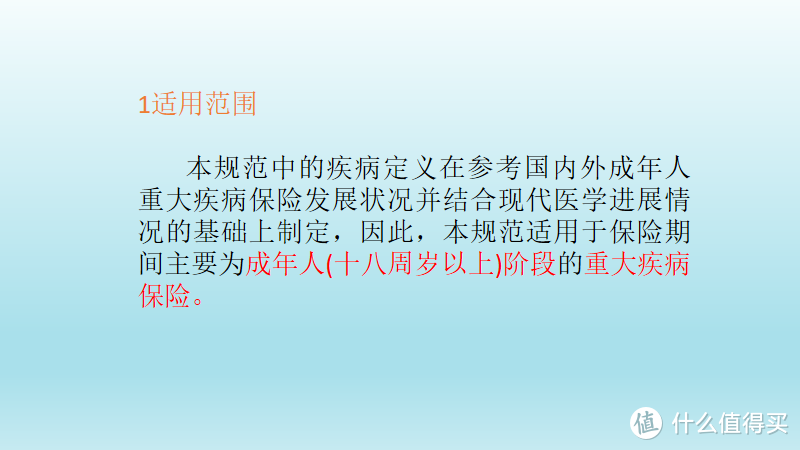

此为规范的适用范围,重点在规范适用期间为成年人(十八周岁以上)阶段的重大疾病保险。

此为规范的适用范围,重点在规范适用期间为成年人(十八周岁以上)阶段的重大疾病保险。

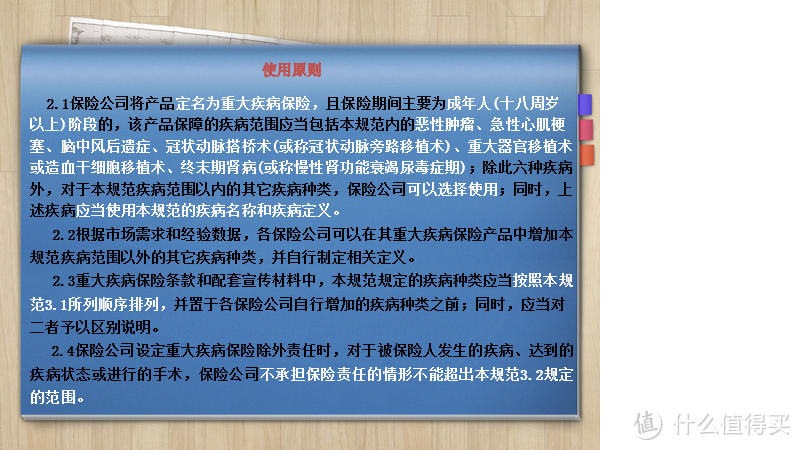

此为规范的使用原则

此为规范的使用原则

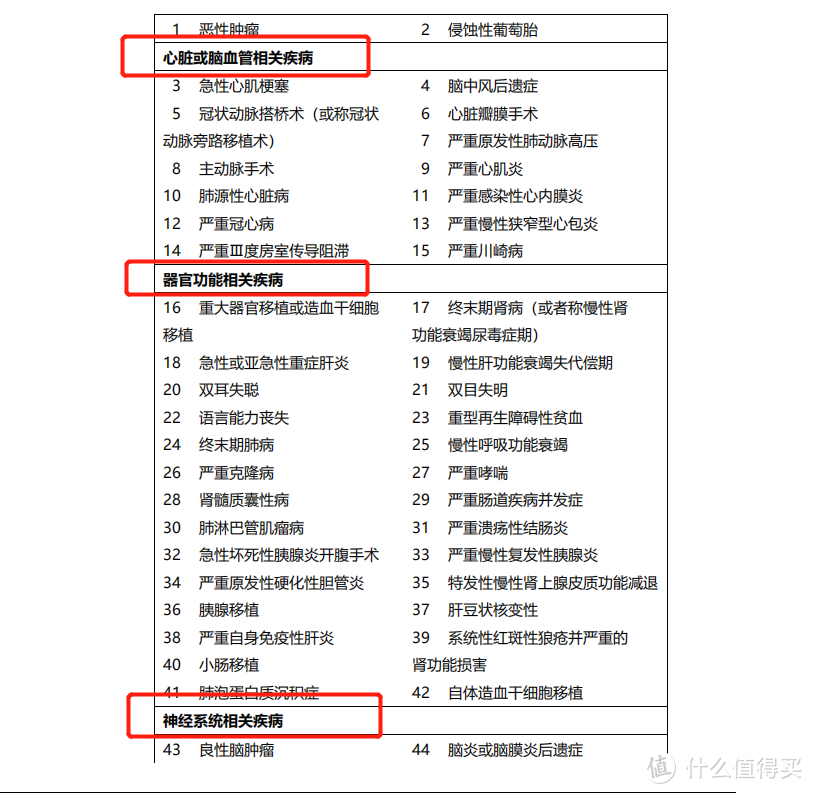

《规范》中列了25种重疾,明确要求保险行业使用统一的重疾定义后,凡是叫“重大疾病保险”的险种,成年人重疾险产品的保障范围,必须包括25种重大疾病中发生率和理赔率最高的前6种疾病,这6种疾病必须遵照规范的指导来定义,目录中剩下的19种疾病是保险公司可以选择使用的,但是,也必须使用规范的疾病名称和定义。

重疾险的公式就是:6+19+N

那有没有保险公司的重疾险敢偷工减料,不把这19种重疾选择上呢?没有,一个都没有。

只要你投保的是国内保险公司的重疾险产品,他们所保的前25种重疾名称和定义都是一样的,甚至可能排序上都不会有差别,(不过,在实务中,有些保险公司的重疾险,为了相关疾病分类的方便,把这25种重疾的排序稍微打乱,比如下面这个)

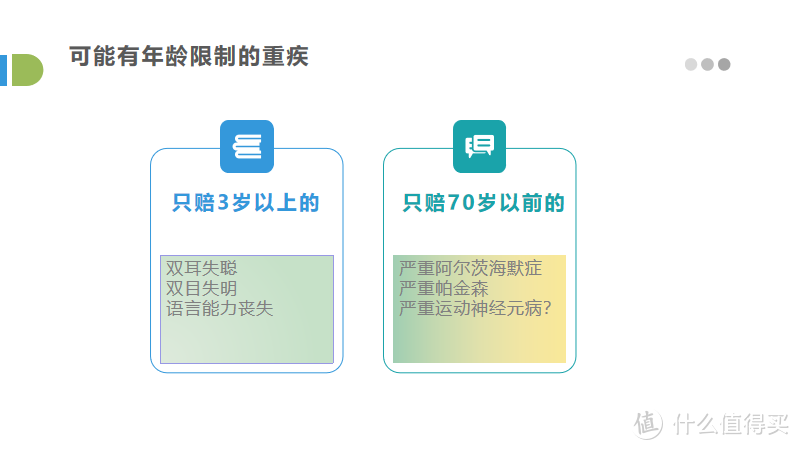

这无关紧要,反正25种都有,是并列关系。当然,还有一两家公司的产品,会在某些疾病的年龄上做出限制,而这是《规范》所允许的。

这又分为两种情况:

1注:如果保险公司仅承担被保险人在某年龄之后的保障责任,须在疾病定义中特别说明。比如双目失明,双耳失聪,语言能力丧失。

2注:如果保险公司仅承担被保险人在某年龄之前的保障责任,须在疾病定义中特别说明。比如严重的阿尔茨海默病,严重的帕金森病,严重的运动神经元病。

说到这里,大家想起某些保险营销文案了吗?“我们家的重疾,恶性肿瘤确诊即赔,别家的恶性肿瘤要达到多少厘米才赔,肠子要切掉多少厘米才赔”……说什么呢,疾病名称和定义,甚至可能排列顺序都是一样的呀,这样的营销员,可以拉黑了,规范都没有弄清楚。

03重疾险中的重疾:

以《重大疾病保险的疾病定义使用规范》(以下简称《规范》)中包含的25种重大疾病为例,25种重疾共分为3类:

A确诊即理赔

以白血病为例,这种病归属于恶性肿瘤的范畴,一旦确诊患有白血病(但有两个例外的:相当于binet分期方案A期程度的慢性淋巴细胞白血病——这个属于轻症的;感染爱滋病病毒或患爱滋病期间所患的白血病——这个属于除外的),就可以凭借相关确诊证明要求重疾险予以赔付。

B采取特定治疗手段后理赔:

以重大器官移植手术为例,《规范》定义重大器官移植术,指因相应器官功能衰竭,已经实施了肾脏、肝脏、心脏或肺脏的异体移植手术。所以只有进行了以上提及的手术之后才会获得重疾险的赔付。

C达到特定状态后理赔:

以深度昏迷为例,《规范》定义深度昏迷是指因疾病或意外伤害导致意识丧失,对外界刺激和体内需求均无反应,昏迷程度按照格拉斯哥昏迷分级结果为5分或5分以下,且已经持续使用呼吸机及其它生命维持系统96小时以上。那么这些条件都需要同时满足之后才可以获得重疾险的赔付。

04重疾险中的轻症:

我们常说的“轻症”,是指重疾险中也列入保障范围的轻度重疾,或者理解为“重大疾病的早期或极早期表现”更为恰当。不要被这个“轻”字误导了,轻症其实也不轻,只是重疾的小时候,还没有变得严重的重疾而已。

庞医生提醒:因为轻症不是规范里统一的,可以各家保险公司自由发挥,所以这个就要重点关注有没有高发轻症了。

注意注意注意:

与重大疾病高发病种相对应的轻症责任都算是高发轻症

轻症存在的价值——轻症降低赔付门槛、带有豁免保费的功能

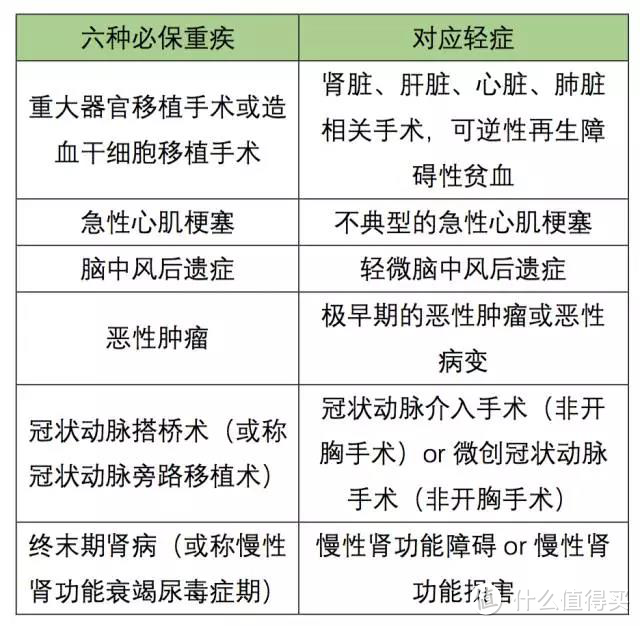

下面是重疾险必保的六种重疾对应的轻症。

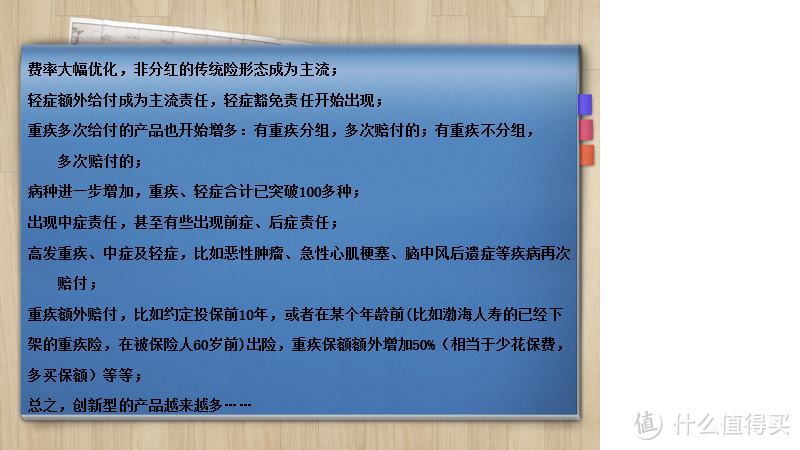

第三阶段,重疾险出现两种特征:

一是保险公司将主附险拆分,附险为提前给付重疾,主险为终身寿或两全保险,仍以分红型为主流;

二是开始出现轻症、重疾多次给付等创新责任。

出现了以下的特征:

保险业的监督管理机构——原保监会历年发布的《中国人身保险业重大疾病经验发生率表》显示,重疾险的理赔率中,60%以上为恶性肿瘤,前3种恶性肿瘤、急性心肌梗塞、脑中风后遗症理赔率高达90%以上,前6种核心疾病覆盖了95%,而全部25种重疾则包含了95%以上的发生率。

这意味着什么呢?意味着只要是重疾险,就包含了全部25种重疾,它们的理赔条件基本一致(有几个疾病可能有年龄的限制),这已经覆盖了95%以上的理赔率,所以重疾险种无论是50种还是120种,对于我们来说保障没有太大区别,超过25种以上的疾病,都可以看作是保险公司赠送的。既然是送的,如果所交保费不增加,当然多多益善。如果保费增加过多,那就要思量一下,为那些发生率微乎其微的病种,多花几成的保费,是不是值得了。

好了,说完了《要不要买重疾险》以及《重疾险都保哪些疾病》,我会从医生的角度,分多次讲解一下这25种疾病的条款和理赔条件,敬请期待。

我亦是明镜

校验提示文案

庞医生说险

校验提示文案

庞医生说险

校验提示文案

庞医生说险

校验提示文案

庞医生说险

校验提示文案

我亦是明镜

校验提示文案