7

15

给孩子买保险需要多少钱?1000块!你没有看错!

2020-04-20 22:50:09

3点赞

44收藏

7评论

创作立场声明:科普社保及保险知识,做最硬核的保险评测,更多精彩文章就在【懂保爷】

二胎政策开放以后,不少朋友生了二宝,咨询保爷关于孩子买保险的人也多了起来。

所以保爷在本文中针对不同年龄段的孩子给了不同的配置建议,毕竟有了二宝也不能忘记大宝,大宝和二宝都要配置合适的保险。

一、给孩子买保险,这4个误区要注意避开

为人父母,总是想给孩子最好的,保险也不例外。听着线下业务员介绍的非常心动,但是一听价格,动辄1万多,正常家庭都会倍感压力。

但实际上,给孩子买保险,这4个误区一定要避开,哪怕业务员说得天花乱坠,也不要理会。

误区1、给孩子买保险,大人却在裸奔

很多人给孩子买保险预算花了1万、1.5万,甚至2万元,结果仅仅这一项就占据了家庭年收入的20%以上,大人想给自己买也拿不出什么钱。

但实际上,对一个家庭来说,父母才是孩子的依仗,是家庭的顶梁柱。如果父母一方得了大病,那么不仅家庭将陷入经济困难,连孩子的保险都将因无法续费而导致失去保障。

误区2、返还型保险特别好

返还型保险主打“有病治病,没病返本”的宣传口号,但实际上保费非常高,并且性价比极低。

而返还型保险的套路是:我们需要交2倍甚至3倍的保费,然后保险公司拿去进行投资,几十年后把其中一部分返还给我们,而且收益并不高。

实际上想要占保险公司的便宜可并没那么容易,保爷一直不建议普通家庭买返还型保险,除非你有钱,并且不介意多花这个钱。

误区3、优先给孩子买教育金之类的产品

保险和理财的最大区别是,保险的主要功能是保障,是转移风险,而理财属于强制储蓄类的。

很多父母在孩子出生后,听从线下的从业人员推荐,给孩子买了高额的教育金产品,实际上,这些产品属于理财型的保险,它们没有任何保障功能,唯一的功能就是理财。

但是孩子买保险,买的是保障,千万不要忘了这一点。万一把所有预算花在教育金上,孩子某天生了大病,没有钱治疗了,这个时候教育金也不会给你提取,反而既损失了保费,又延误了孩子的治疗,得不偿失。

误区4、给孩子购买万能险、分红险这类产品

目前市面上非常火爆且受人追捧的“万能险”,号称什么都能保。

但实际上,这种号称什么都能保的万能险,实际的保障效果非常低,为什么呢?

举个例子:某款万能险,年交10000保费,有15万重疾,10万身故,且连续缴纳20年后每年可以领取4000元的教育金。

但实际上这个用一部分保障的钱拿去理财,导致实际的保障效果非常差。看似给孩子规划的非常完美,但实则无比鸡肋。

目前生大病正常需要15~50万的治疗费用,而万能险只有最低15万的保障,一旦生病,可能15万元远远不够,更不要说治疗结束的疗养费用。

再看这个万能险,还有着10万身故,儿童本来就不用承担家中的经济来源,完全不用配置身故险,又进一步把这个万能险的功能拉低。

这一份保单,实际是花每年10000元买15万的保障,可能最后缴纳20~30万元保障15万大病额度,保爷都有点说不出话。

二、给孩子买保险,应该按照这样的顺序

给孩子买保险,永远的第一推荐都是少儿医保,除了这个基本的少儿医保外,孩子应该关注的保险是意外险,重疾险和医疗险。

为什么没有寿险呢?因为寿险一般是给家庭顶梁柱配置的,顶梁柱肩负赚钱的巨大压力,所以寿险可以防止顶梁柱因意外或疾病失去赚钱能力,从而能留下一笔钱给家里的老人孩子生活。

而孩子没有这个责任,所以不需要配置寿险。

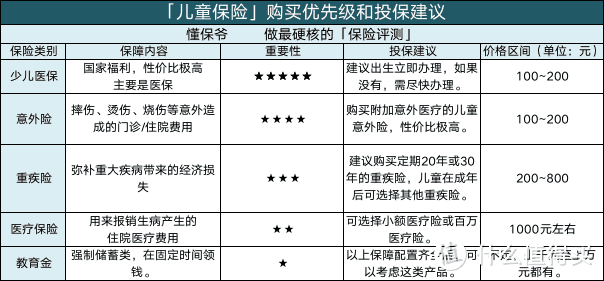

下图是保爷总结的孩子购买保险的建议,可以参考下:

保爷带大家解读下这张表。

少儿医保:少儿医保任何时候,优先级总是最高的,在孩子出生后即可办理,最好在孩子出生三个月内办理好,这样即使孩子在出生后发生了医疗费用,也可以通过医保报销。

意外险:特别是附带意外医疗的意外险,实用性非常高。因为孩子随时可能发生一些小意外。

重疾险:在给宝宝挑选重疾险时,一定避开分红型、返还型和捆绑销售的重疾险。现在市面上有很多儿童专属重疾险,性价比很高,可以考虑。

医疗险:有了少儿医保,基础保障已足够。如果希望有一份大病的医疗保障,可以附加一份百万医疗险。

教育金:对孩子来说,没有任何保障,普通家庭没必要给孩子买。如果是经济较好的家庭,可以考虑给孩子购买一份。

三、不同年龄段的孩子,应该怎么买保险

1、0~5岁孩子的配置建议

对于0—5岁的孩子,年纪较小,抵抗力弱,容易生病,我们在买好少儿医保的前提下,优先配置重疾险。

这个年龄段的孩子容易生病,所以商业医疗险比较贵。

而且孩子比较小,活泼好动,不懂事,出意外的概率是存在的,因此也很有必要配置一份意外险。

在孩子年龄较小的时候配置一份教育金是很划算的,但是教育金一般价格比较贵,如果有条件的家庭可以考虑。

2、6~10岁孩子的配置建议

孩子在五岁以上,医疗险的价格就慢慢降下来了,比重疾险便宜。

所以针对这个年龄段的孩子,在买好少儿医保后,医疗险是优先于重疾险的。

这个年龄段的孩子有条件的也是推荐教育金的。

3、11岁以上孩子的配置建议

10岁以上的孩子,医疗险的价格就比较便宜了,这个时候就可以考虑价格比较高的终身重疾险了。

但是我们可以看到在给孩子配置保险的时候基本都没有考虑寿险,因为寿险一般是给家庭里的主要劳动力配置的,防止主要劳动力意外去世这个家庭不至于垮掉,而孩子没有收入和劳动能力,所以一般是不考虑的寿险的。

四、孩子的保险配置方案

儿童的保险方案,首先少儿医保一定要排第一,无论什么情况,先给孩子配好少儿医保,然后再考虑医疗保险,不同年龄段的孩子配置重点也有所不同。

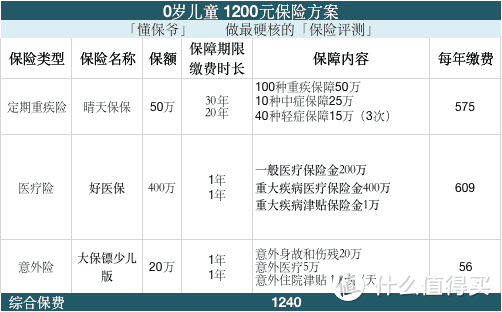

1、0 岁孩子保险方案

从方案中我们可以看到0岁儿童的医疗险价格很高,定期重疾险是比医疗险便宜的。

教育金比较贵,也不是必须的配置,建议有条件的家庭可以配置。

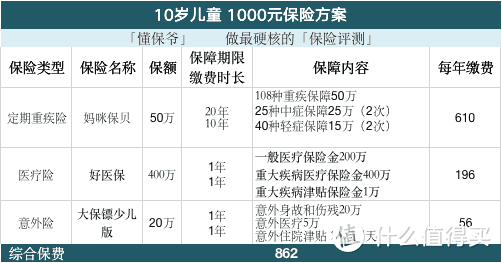

2、10岁孩子保险方案

从10岁儿童的方案中我们就可以看到医疗险的价格显著下降了,从孩子5岁以后,医疗的价格也就没有那么贵了。

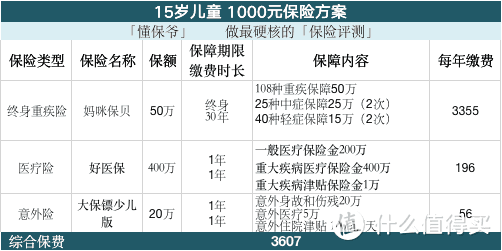

3、15岁孩子保险方案

15岁的孩子,已经初中快要毕业的年龄,是一个大孩子了。

在医疗险和意外险方面价格都很便宜,为孩子的长远考虑我们推荐配置一份终身重疾险,价格虽然比较贵,但是保障终身,从长远看实用划算。

这个时候孩子比较大了 ,再买教育金就不划算了,因此不推荐教育金。

五、结语

每个孩子都是父母最爱的人,从妈妈怀孕开始,就会想着给孩子最好的。这种想法是好的,但是不能盲目。

应当真正的用心思考,怎么样给孩子合适的,无论是保险,还是教育,给孩子一个不一样的人生。

保险的信息不对称问题太严重,十买九坑!保爷强烈建议大家买保险前先看看【懂保爷】里的评测文章并咨询保爷,能帮你省钱50%避坑100%。

如果对保险有疑问,可以留言或者私信保爷,相信保爷一定能给你一些专业的建议,帮你花最少钱买对保险!

老虎味道

校验提示文案

红海新手

校验提示文案

十万分贝

校验提示文案

十万分贝

校验提示文案

红海新手

校验提示文案

老虎味道

校验提示文案