242

203

保险公司会不会因为病历写错就不理赔了?

2020-09-28 16:44:05

2点赞

42收藏

5评论

买保险为了什么?

当然是为了发生风险时能够理赔。

最近京哥整理了几天的保险理赔案例,感触颇深,觉得还是有必要专门聊一聊理赔。

先说结论:就像考试时,改卷老师会因为答案写错(即使是因为笔误)就不给分数一样,病历是保险理赔的最直接的依据之一,保险公司当也可能会因为病历写错就不理赔了。

下面就和大家针对这个问题,展开为大家介绍一下:

01. 健康险理赔流程

02. 平时的就医病历写错也可能影响理赔

03. 顺利理赔的几点建议

01. 健康险理赔流程

病历作为健康险理赔的直接依据之一,当然是必须的材料,也是最重要的材料,写错了是会影响理赔的。

平时来京哥保咨询重疾险、医疗险的粉丝有很多,其中有不少朋友都十分关心保险理赔的问题。

能够在买保险之前就了解保险理赔,其实对每个人都没有坏处。虽然我们都不想自己买的保险有一天能够被用上,但都希望一旦风险发生,需要用到保险的时候,不会不知所措。

那么保险究竟如何理赔呢?

理赔的流程大体可以分为四步:

1.第一步:理赔报案

当我们出险后,应该及时报案。

因为《保险法》对保险理赔申请的时效有明确的要求,人寿保险理赔申请时效为五年,其他险种时效为两年,如果超过理赔时效,保险公司是有理由不赔的。

报案的途径有很多:

保险经纪公司官微

保险经纪公司电话

保险公司官微

保险公司官网

保险公司客服电话

保险公司官方app

京哥比较推荐找保险经纪公司报案,会有专人进行协助。

2.第二步:准备材料

我们报案后,保险经纪公司或保险公司则会安排理赔专人来和我们联系,会告知我们需要哪些材料。

具体的理赔材料不同险种、不同公司会有所区别,一般不会超过以下材料范围:

(1)保单凭证;(2)理赔申请书;(3)事故者身份证明;(4)受益人身份证明、与被保险人的关系证明;(5)病历;(6)出院小结;(7)医疗费用收据原件、医疗费用结算明细表(处方);(8)医疗费用收据复印件;(9)疾病诊断书;(10)意外事故证明;(11)死亡证明书;(12)法医学鉴定书或医院鉴定诊断书(残疾鉴报告);(13)户口注销证明;(14)丧葬、火化证明;(15)法院出具的宣告死亡证明;(16)存折首页复印件(如选择银行转账)

3.第三步:材料邮寄

根据指引,将相关材料邮寄给保险公司。如果有多家公司的保险产品需要理赔,那么一家公司理赔完,需要再申请将原件退回。

一些小额的门诊医疗险线上提交材料即可。

4.第四步:等待核赔结果

保险公司会根据上报的理赔材料,结合投保的保险条款,加上必要的一些调查,最后给出理赔结论,如果理赔材料不全的,一定要及时补充。最后如果确认理赔,等着保险金到账即可。

对于小额的门诊医疗险理赔,京哥见过最快的理赔,线上提交材料后3分钟就能到账。

02. 平时的就医病历写错也可能影响理赔

说到保险理赔,就不得不提一下“核赔”。

核赔就是前面第四步“等待核赔结果”这一过程中,保险公司所需要做的事情。

京哥之所以说“平时的就医病历写错也可能影响理赔”,是因为当赔付金额比较大时,保险公司通常会比较谨慎,尤其是动辄几十万赔付的重疾险。

在核赔过程中,除了审核我们所提交的材料,还会做一些必要的调查,比如会通过医院、社保以及体检机构,调查我们的疾病史,看投保时是否确实符合我们的健康告知。

不少朋友都很好奇:保险公司为什么可以查看我们的就医记录?难道是因为保险公司与医院之间存在利益勾结?

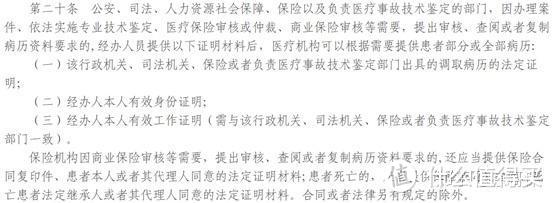

当然不是。国家卫生计生委、国家中医药管理局在2013年联合发布的《医疗机构病历管理规定(2013年版)》中的第二十条规定:

所以当保险公司提供相关材料之后,医院可以根据需要提供患者部分或全部病历。

细心的朋友可能会发现,上面的规定中有提到保险公司需要提供“患者本人或者其代理人同意的法定证明材料”。

也就是说保险公司需要取得我们的授权,才可以向医院提出查看历史病历的要求。

这个“授权”的过程,其实在我们投保的时候,就已经完成了。

以目前性价比最高的信泰人寿“达尔文3号重大疾病保险”为例,这款产品的投保须知第四条就是“声明与授权”,具体内容如下:

因此,保险公司就可以凭借这份授权,在“核赔”的过程中,去进行必要的调查。

虽然这样的调查看起来不近人情,但是只有这样做,才能保证所有投保人的利益,防止不满足健康告知要求、带病投保的人进行骗保。

试想如果带病投保的人很多,也都正常理赔了,那么保险产品的价格一定会提升,这样未来身体健康符合要求的人买保险,就吃亏了。

03. 顺利理赔的几点建议

关于保险理赔,就先讲这么多了,总结以上内容,为了未来出险能够顺利理赔,京哥提供几点建议:

1.健康告知要如实告知,不要抱有侥幸心理,不然核赔阶段查到,一定会影响理赔。

2.看病就医留意自己的病历,出现错误及时找医生纠正。

3.视就医史为诚信档案,不要随意借出社保卡冒名就医。

4.担心未来理赔不知所措的,建议找保险经纪公司,免费、方便又快捷。

强东强入洞

校验提示文案

Jacky君

校验提示文案

归偶尔

校验提示文案

开国产车放DJ

校验提示文案

仓央嘉措的小酒馆

校验提示文案

仓央嘉措的小酒馆

校验提示文案

开国产车放DJ

校验提示文案

强东强入洞

校验提示文案

归偶尔

校验提示文案

Jacky君

校验提示文案