16

40

写了5年的财经专栏,我知道了太多有钱人的秘密

2020-12-01 15:51:32

9点赞

46收藏

6评论

或许知道我在做公号前是写财经专栏的,经常有妈妈留言问怎么培养孩子财商,之前我也会给大家聊聊想法、谈谈做法、推荐推荐与此相关的绘本。但时间久了,我发现关键问题不是在怎么给娃进行财商启蒙,而是我们先得给自己补上缺失的“经济学思维”那一课,因为殊不知咱们的“经济观”已经out了。

就比如,现在的人消费很超前,看到90后月光、00后小贷,你是不是会担心这样下去等到了我们小孩这代就该去刨祖坟了,于是一心惦记着最好早点给娃灌输点“要存钱”的价值观?其实大可不必这样做,待会儿我来讲给你听~

还比如,你满意现在的婚姻状况吗?回头看,你会后悔当初的选择吗?用你的人生经验和孩子分享,你会更认同到了合适的年纪就该做合适的事情、结婚生孩子循规蹈矩,稳当的生活最重要?还是说,人生怎么都不能凑活,如果找不到合适的你会支持孩子“一个人过”就好?你可能从没意识到你给孩子的择偶生子建议背后早已深藏你的经济观!

……

所以你发现了没?有一些经济学的思维,看问题会有全新的角度,或许不能立刻解决什么问题,但最大的收获是,很多时候你可以把生活看得更明了。如此,我们才能润物细无声的,将最紧贴时代脚步的”财商“教育传递给孩子们。

01超前消费,不一定是“罪恶”的!

经常看到群里有妈妈说,自己买买买是爽,但快递地址不敢留家里,很多时候是寄单位,分批带回去,就怕快递箱子一个个进门,家里老人不停数落“乱花钱”。

但现在的95、00后早没了这种心理障碍,画风全然不一样了。朋友圈光明正大的晒各种剁手战绩,清纯无暇的脸庞涂涂抹抹比我们讲究100倍,买几千元的面霜也是不带犹豫的。

这一代的年轻人,信奉能赚敢花的人生,对超前消费的接受度很高,喜欢的东西,今天就要到手。今天没钱,那就用明天的钱。用他们的话说就是“我爱花钱,但这不是乱花钱,因为我挣得起也还得起”。

他们为什么就那么爱超前消费呢?知名华人经济学家陈志武(经济圈大牛、耶鲁大学终身金融学教授,香港大学经济学讲席教授)是这样说的:

一般情况下,人青年时是一辈子中收入最少的时期,但是这个阶段花销却很大,需要读书学习、旅游、培训、积累人脉、谈恋爱找对象等等,但是最需要花钱,却偏偏没钱。而年老之后,虽然积累了一辈子财富,收入也最高,但是消费需要最低,吃也吃不出味道了,玩也玩不动了,消费能力和欲望都下降了。

所以,收入的人生轨迹和支出的人生轨迹之间原本就存在着根本矛盾,两者之间有严重的年龄错配。

那么,有没有办法把年长时期的收入转移到青年时候去花呢?

那么,有没有办法把年长时期的收入转移到青年时候去花呢?

能解决这个矛盾的就是“借贷消费”,借明天的钱今天来花。

这虽然和中国人的传统观念有点格格不入,但是按照经济学的逻辑,就好像借了个翅膀站在云端纵观自己的一生,如果能跨越年龄平衡收入,确实能让一辈子活得更有幸福感。

你可能认为借钱花是在透支未来,但也可能,借钱花也在改变未来,因为你借钱之后,可以改变、扩大接下来的生活和工作的选择范围,你的选择就多了。

从1900年后到现在众多美国人借贷和消费数据来看,借贷消费不仅没有使得美国人懒惰,而且迫使他们更加向上,追求自立。特别是因为月供压力,众多家庭开始注意理财,精心安排家庭收支流水。

多看一些财经新闻,就会知道,经济学家反对的并不是借贷消费,而是过度借贷消费。

当你有了这样的经济学思维,你看问题会多一个维度,不会只局限在自己固有的传统观念里,有一些无谓的“杞人忧天”。原来“超前消费”,在以“量入为出”的前提下,或许并不是一件坏事情。

你也会更有利于将一贯遵循的“爱和自由”、“充分尊重”的教育基调执行到底,会鼓励孩子在合理的可控范畴内,尊重自己的感受、体验想要的人生~

▲如果不能用花呗,付不起租金的年轻人只能问父母伸手,父母无法借力的只能放弃在大城市打拼的梦想了,这不能不说是一种人生的遗憾。

02

如果找不对人、那么至少可以为自己而活

超前消费的观念在眼下并不能被社会广泛的认同,归根结底是大家普遍认为,这样的人生风险太大。

我们的父母一直在谆谆教导我们,人生一定要“稳”字当头,这其中包含但不仅限于:要勤勤恳恳赚钱、存钱,要寻一份安稳的工作,要早点结婚,要门当户对,孩子一定要生,还要多生几个……

其实用经济学家的观点来看,这些根深蒂固的想法,无非就是将所有的人生风险指数降到最低。

所以催着结婚的声音一直都有,因为在传统观念里结婚就是两个人共同组成生产单位,组建了家庭就是互相分摊了风险。所以双方家庭条件和能力成了最硬的指标,爱情在其中发挥的作用简直微乎其微。

结了婚,紧接着就是催生孩子了,养儿防老、进一步降低风险嘛。因为在以前,父母只能靠“养儿防老”来抵抗未来的风险,让子女作为父母防患于未然与养老保障的载体。儿子年幼时,父母在其身上投资,供他读书,等儿子长大了必然回报父母,按照金融术语来说,父母跟儿子之间其实是在做一场跨越时间的利益交换:今天在子女身上的投入,以后的回报就是老有所依。

总结一句话就是,无论是结婚还是生孩子,都是“降低衰老所带来的风险”的最佳途径。这些人生的必修课你都没有完成,意味着你病了无人照顾,老了无人奉养,居无定所,无人可依,晚年将过得特别凄惨。

但时代早已变化了,我们洞悉了这背后的经济学道理,就会知道早早给自己做好经济上的准备,用金融工具给自己做好未来的安排(比如社保、医疗保险、投资等)。人生再冒险也不至于跌得很惨,至于孩子想过什么样的人生,他们遵循自己的内心、追求让自己真正感受到幸福的生活就好。

我非常赞同陈志武教授给女儿写的一封信中提到的观点,一定要在经济财力上独立、自立,维护自己的尊严!你的孩子不是你的财产,他们来到这个世界是为了成为“自己”,而不是有带上了你们的诉求。

我摘取了其中的部分:

首先,我要说,你们一生幸福是我们最大的愿望和指望,长大后你们做任何事情都应以是否让自己幸福为标准。一般的中国父母都会跟小孩强调“孝顺”,指望着小孩长大后抚养他们,也都以子女是否“孝顺”来评判子女的“好坏”。你们千万不要有这样的包袱,我们真的不希望你们这样想。

我们会在经济上做好各种安排,等年长后不用你们“孝敬”回报,不会让我们成为经济上的任何负担。

我们真的不愿成为你们未来职业追求、生活追求的负担,你们的幸福是我们唯一的指望,这包括尊重你们长大后选择职业、选择男友的自由。

这是什么意思呢?设想一下,假如想着今后也要靠你们,那么我们今天会让你们随便选择专业与职业、选择男朋友吗?不会的!因为那样的话,你们未来的收入、未来的丈夫不只是决定你们未来的生活,也包括决定我们年老时的生活收入,那样的话,我们能让你们选择学那些没有收入的历史、文学、哲学、社会学等专业吗?能让你们去找那些没有出息、未来不会赚钱的男生做男朋友并进一步为丈夫吗?那样的话,不管你们多爱某个男孩,只要他未来的收入不会高、看起来也不会孝顺,怎么样也不行。

我不想看到你们把生子养女看成是一种利益需要、把子女当成养老避险的工具,人的价值、人的生命应该超越利益诉求!在你们选择怀孕、生孩子之前,必须问自己:是不是因为热爱小孩、热爱生命、热爱人之情才要怀子育女?如果你知道自己不一定喜欢子女,但出于养老需要而生孩子,那么,你真的对不起还没出生的子女,因为在他们还没出生之前,就被你赋予了终生的包袱。

但是一旦决定生小孩,你们就必须为这种爱的选择付出代价,也就是说,你们有义务把他们养大成人,让他们长大之后成为他们自己的人,享有不属于你们的独立人格,更不是你们的产权……

03

最大的安全感来源于自己的抗风险能力

陈教授当年公开了写给孩子的这封信后,引来了社会上巨大的争议,但眼下看真是字字珠玑!也给了我们很明确的方向:人生是否有足够的安全感,不在于子女,也不在于婚姻,而是在于自身是否有足够抵御风险的能力。我粗浅地归纳了下面两个大点:

1. 合理的资产配比

每个人的风险承受能力不一样,资产配置的方式自然不一样。不管是股票、黄金、期货、基金、债券等,所有的理财产品都是有风险的,今天不一一展开细说,大家要感兴趣,文章底下留言给我,我之后可以跟大家具体展开说。

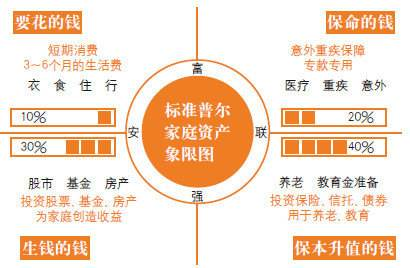

但这里还是要给大家强调一个基本概念,就是钱不要放在一个篮子里。给大家推荐一个比较通用的工具——标准普尔家庭资产象限图,但这只是一个参考,在这个模型的基础上根据个人的情况去调整资金的配比。

“标准普尔家庭资产象限图”把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。

第一个账户:要花的钱。也就是日常开销账户,基本是3-6个月的生活费。一般占家庭资产的10%,这个账户一般放在活期银行卡、余额宝中。

第二个账户:保命的钱。一般占家庭资产的20%,主要用于购买意外伤害和重疾保险。

第三个账户: 保本升值的钱。一般占家庭资产的40%,可以购买低风险的理财产品。为保障家庭成员的养老金、子女教育金、留给子女的钱等。

第四个账户:生钱的钱。也就是可以做一些投资,一般占家庭资产的30%,主要投资于股票、基金、房产、企业、外汇等。但这部分钱是有亏损风险的。

2. 保险很重要

我记得,大概在我念高中的时候,我妈妈当时是为了帮在做保险销售的朋友完成业绩,买了一份保险,当时很不被亲戚理解。因为在那个时候,大家普遍觉得保险是骗钱的、没用。

但这些年,人们的意识发生了巨大的改变,一方面风险意识提升了很多,一方面也逐渐明白,保险是能帮助抵抗风险最有力的武器。

保险在家庭理财中扮演的角色很特殊,一般的投资理财产品是人们期待着”好收益“购买的,而保险是针对“坏风险”设计的。比如,汽车保险,就是担心开车时可能发生车祸,因为一旦发生车祸,你可能会损坏自己的车、让自己受伤,也可能给别人带来损失和伤害,所以说,买保险买的是“安心”,通过买保险,会使你的总体风险为零。只是这份零风险和安心并不是免费的,保费就是它的成本。

除了大家都会购置的车险之外,还有三类保险,是可以重点做一下功课的。

第一,给自己治病底气的医疗险。我们在社保中已经涵盖的医保,只能算是天寒地冻时穿的保暖内衣,商业医疗保险或许是真的抗冻的羽绒服,像很多疗效好的进口药,和前阵子疫情期间新闻里多次提及的人工肺,这些都是要自己掏的。买了医疗险,它能防止你被突如其来的大病砸倒。

第二,家庭的保护伞,重疾保险。重疾险和医疗险的不同点就在于,医疗险解决了医疗的费用,重疾险是为了弥补生大病期间的经济损失(比如因为误工耽误的收入)。重疾险会一次性赔付你一笔钱,即使你生了重症两三年不工作,家庭的经济状况仍然不至于一下子崩溃。

第三,对家庭爱的延续的寿险。寿险主要是用来应对因家庭经济支柱不幸离世,造成收入中断的补偿。可以延续房贷,老人的赡养和子女的教育,对于上有老下有小的我们来说,还是相当重要的哈。

对孩子最实实在在的爱和负责,就是给自己人生加好各种安全保障。

我不希望我的孩子成为金钱的奴隶,也不要把“孝顺父母“当包袱一样背在身上,我希望我的孩子将来不管是挣钱花钱、结婚生子、工作旅游…做任何事都能有“驾驭幸福的能力"。

OK妈最后说:

经济学看起来冷冰冰的,但是理解了之后,看问题真的通透很多。

随着孩子长大,生活中随时随地给孩子讲讲,也可以及早地避免他们陷入畸形的消费观,比如身边的同学都在穿戴名牌的时候,引导他们去思考如何看待奢侈品的“功效、质感和价值”;在别人推荐高风险的理财产品的时候,会知道“钱不会从天上掉下来”,知道“今天的收益不代表明天的财富”;也可以大方告诉他们,花未来的钱并不是可耻的事情,生而为人就是要感受世界的美好,但需要有合理的度。

如果大家觉得这篇文章还有收获的话,记得点赞,感兴趣的妈妈多的话,我们再来多讲讲赚钱、花钱、特别是怎么钱生钱的故事。

参考资料:《陈志武金融通识课》著/陈志武

《年轻人消费生活报告》(中国青年报)

monogoo

校验提示文案

值友6561423587

校验提示文案

bigbadpasco

校验提示文案

bigbadpasco

校验提示文案

值友6561423587

校验提示文案

monogoo

校验提示文案