77

24

沈阳全民保,不完美,这些人却一定要买!

2020-10-14 19:13:00

0点赞

4收藏

0评论

创作立场声明:每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

宝险闯关侠第 39 期分享

作者 | 闯关侠

来源 | 宝险闯关侠

沈阳全民保,没看上去完美,却自有心意!

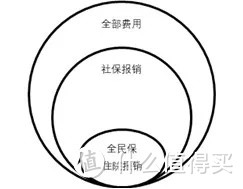

沈阳全民保是啥?谁能买?

劝君还要看仔细——没想的那么好。

沈阳全民保,适合谁投保?

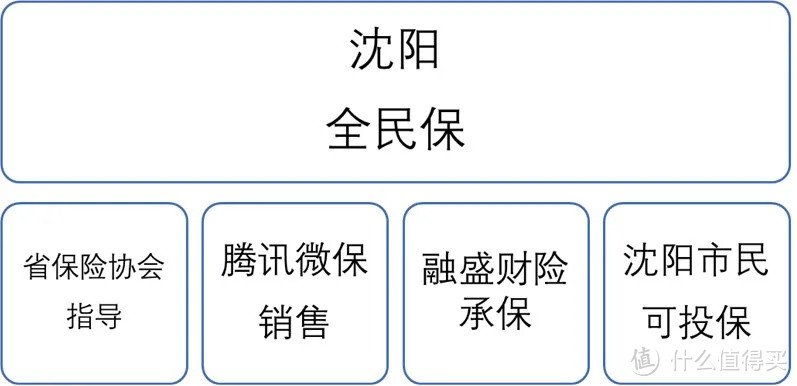

一、沈阳全民保是啥?主要责任速览!

“在9月16日下午,普惠型补充医疗保险“沈阳全民保”上线。拥有省医保、市医保或社区办居民医保,均可在线投保。一年保费49元,可获得最高300万的保障。”

辽宁省保险行业协会指导

销售平台:腾讯微保和国药控股旗下上海壹树医疗科技有限公司作为战略合作平台

承保机构:东软集团等发起成立的辽宁省首家财产保险法人机构——融盛财产保险股份有限

针对人群:面向沈阳市民推出的普惠型补充医疗保险。

地区:覆盖和平区、沈河区、皇姑区、大东区、铁西区、浑南区、于洪区、苏家屯区、沈北新区、辽中区10个市区以及新民市、法库县、康平县3个县(市)。

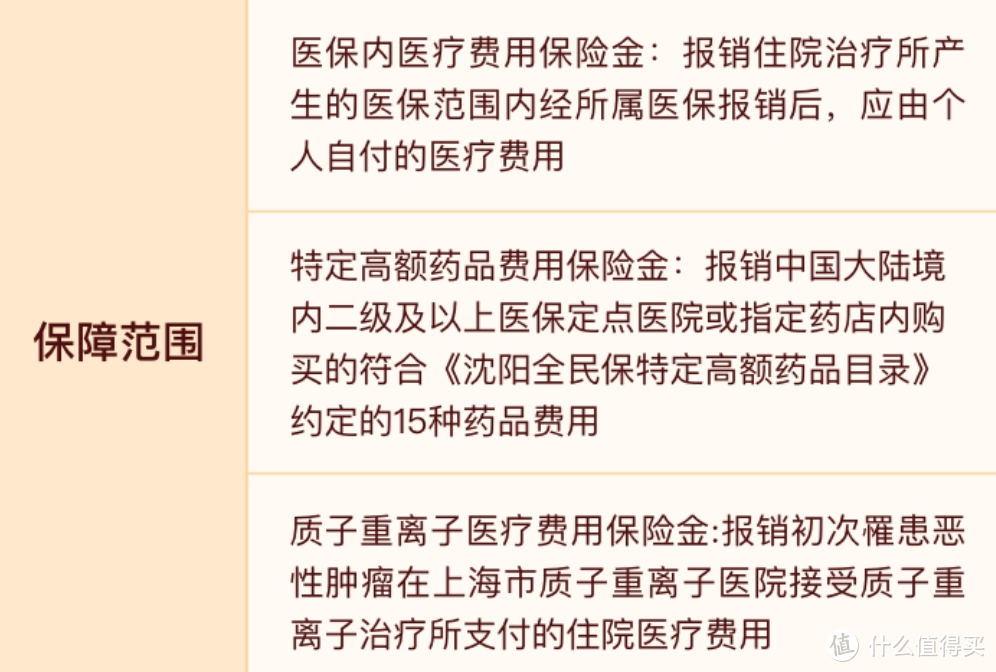

全民保三个保险责任

保险责任

报销限额免赔额度报销比例住院医疗报销100万2万75%特定药报销100万075%质子重离子报销100万2万50%

全民保谁能买?满足下面两个条件即可:

有社保:辽宁省省直单位职工医疗保险参保人、沈阳市城镇职工基本医疗保险参保人和沈阳市城乡居民基本医疗保险参保人均可以购买本产品。 无以下12种重大疾病:1、恶性肿瘤,含白血病、淋巴瘤;2、慢性肾功能衰竭;3、肝衰竭、肝硬化;4、缺血性心脏病、慢性心功能不全;5、脑卒中;6、高血压3级;7、慢性阻塞性肺病、慢性呼吸衰竭;8、糖尿病且伴有并发症;9、系统性红斑狼疮;10、瘫痪;11、再生障碍性贫血;12、溃疡性结肠炎。

二、全民保全民买得起,投保还要看仔细!

从海报上宣传看貌似49元就可以换300万保障。

没那么简单,看过下面解读可能让你失望了。

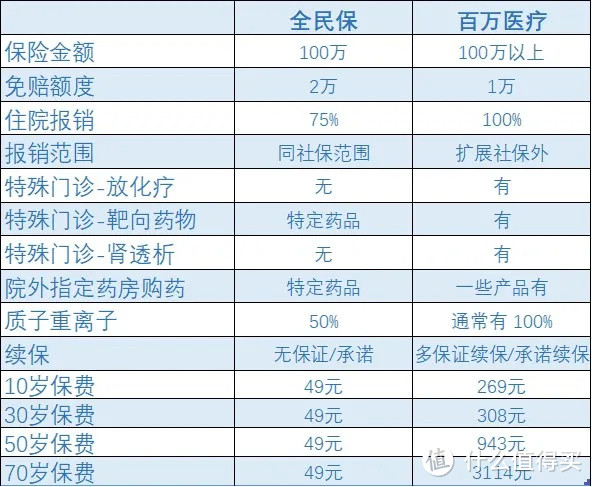

全民保和百万医疗比差个“筋斗云”!小白,可别天真花个49就高枕无忧了。

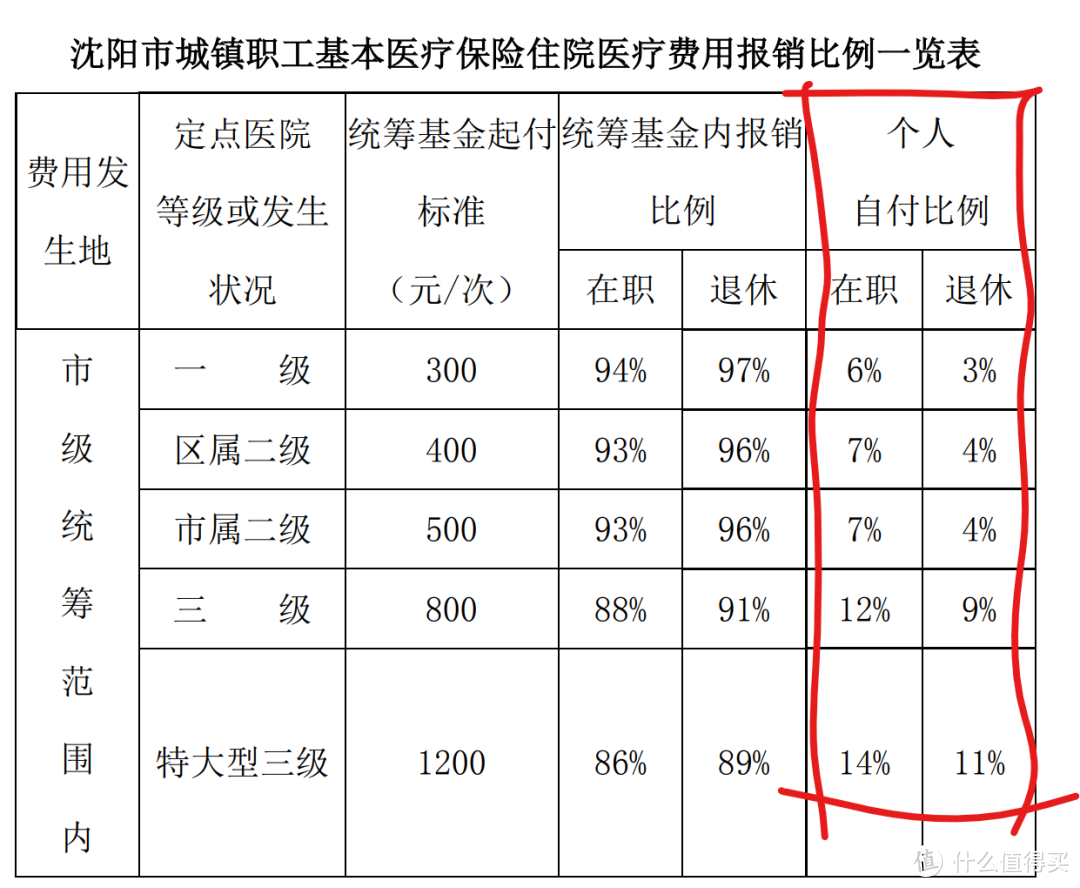

住院报销范围窄:对没有纳入医保报销的自费医疗费,沈阳全民保也同样不报销,简单讲,报销范围同医保一样。(高额医疗费用主要贵在自费上,因此保障打了很大折扣)

全民保住院责任的主要报销范围是以下画红线部分。

免赔挺高:住院和质子重离子治疗2万免赔。 续保挺难:没有保证续保或者承诺续保描述,来年续保令人的担忧!

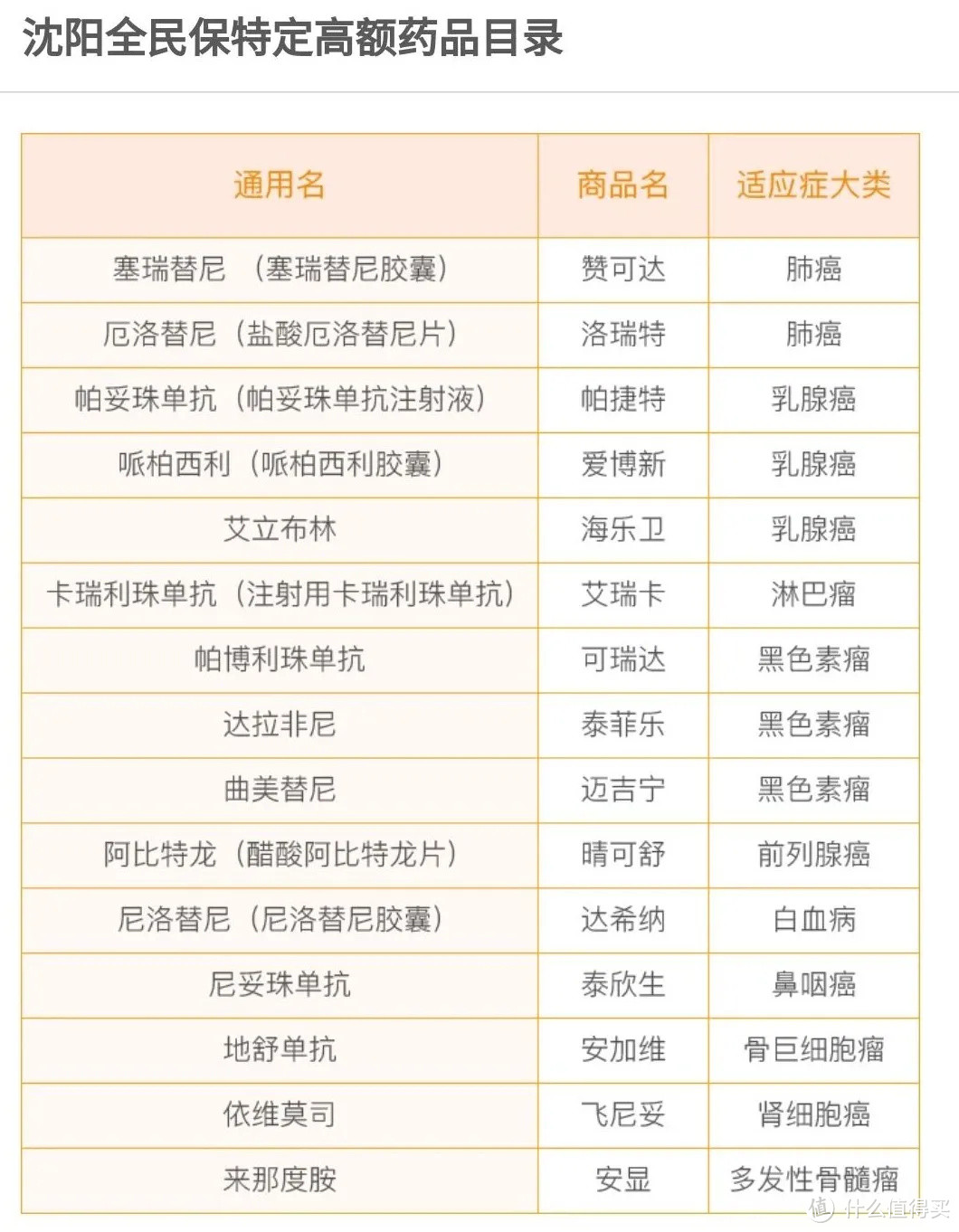

特药和质重两项责任可以哦:特定药报销和质子重离子虽然和市场上百万医疗要差很多,但是却是实实在在的超越了社保范围。

特定高额药品需要由专科医师开具处方,并在二级以上医院或指定药店购买才能报销。投保后确诊癌症,采用“质重”或“特药”治疗还是可以获得可观的一笔报销的。

For example:

#质子重离子责任假设上海质子重离子治疗大约需要35万。全民保可以报销(35万-2万)*50% = 16.5万。

#特定药责任假设罹患肺癌,靶向药塞瑞替尼正好属于全民保的‘特药’,市场价3万/盒,服务不到2个月,平均每月药费1.8万,全民保一年可报销1.8万*12*75% = 16.2万元。

#住院责任为了方便理解,假设沈阳市民沈某,未退休,在三级医疗住院,医疗费中无任何自费项目,推算共需要花多少钱,全民保能给患者报销1000块钱呢?

已知条件:起付线800、自付比例12%、全民保住院免赔2万、全民保住院报销比例75%。

通过职工医保和全民保报销规划计算:

1、求报销1000元时的个人自付金额X。(X – 800)*75%= 1000元;X = 21333元。当自付21333元。会得到全民保报销1000元。

2、当自付21333元,求全部医疗费用Y。(Y - 800)* 12% = 21333元Y = 178,575(元)

因此,推算得出当住院医疗费达到约 178,575元时。沈阳全民保正好报销1000元。

这是理想化的情况,实际就医过程中要获得1000元报销,总体医疗费用可能高得多。

点评全民保:*住院医疗责任保障范围同社保,因此这100万保额像是药缸里的枣——虚胖! *全民保这款产品,我们更应该关注在于癌症的治疗上。也就是特定药报销和质子重离子上责任。

三、沈阳全民保,适合谁投保?

保险公司以盈利为目的,不可能做到社保那样的广覆盖,所以有太多的人因为健康问题、年龄、高危职业等问题买不到适合的产品。

只考虑医疗报销的话,建议按以下优先顺序投保。*优先购买 百万医疗*其次购买 防癌医疗+全民保*最后只能购买 全民保

不符合 百万医疗 投保条件的,一定要买全民保!

连 癌症医疗 也不符合,无法购买的,一定要买全民保! 全民保不限年龄、不限职业、无需体检,老人、小孩全能买。