28

30

平安e生保2020的4个优势和3个不足

2020-09-15 14:03:50

3点赞

3收藏

0评论

财大官人第 37 期分享

作者 | 财大官人

知乎网友:

“父亲病了,

齐鲁医院医生说应该住院,

结果没床位,需要等,

现在等了一个星期多了还是没有,

咋办啊?”

大家好,我是财大官人!一名东北保险界闲散人员!

不为任何保险机构代言,只为让你客观了解产品!

什么是百万医疗?

百万医疗是一类医疗报销型保险产品,特点是:

● 有一定的免赔额度(通常1万)、

● 保费极低廉(一年只需要几百块)、

● 保额100万以上、

● 报销范围覆盖社保目录外,专解决大额医疗报销的保险产品。

通常不需捆绑主险,可单独购买,价格亲民。因为切实击中许多普通人的医疗痛点,问市5年来,得到千万国人的认可。

国内多数保险公司推出了自己百万医疗。

一方面保险责任有趋同之势;

一方面有的保险公司不断创新,进行差异化竞争,以博取客户青睐,促成了保险市场的良性竞争。

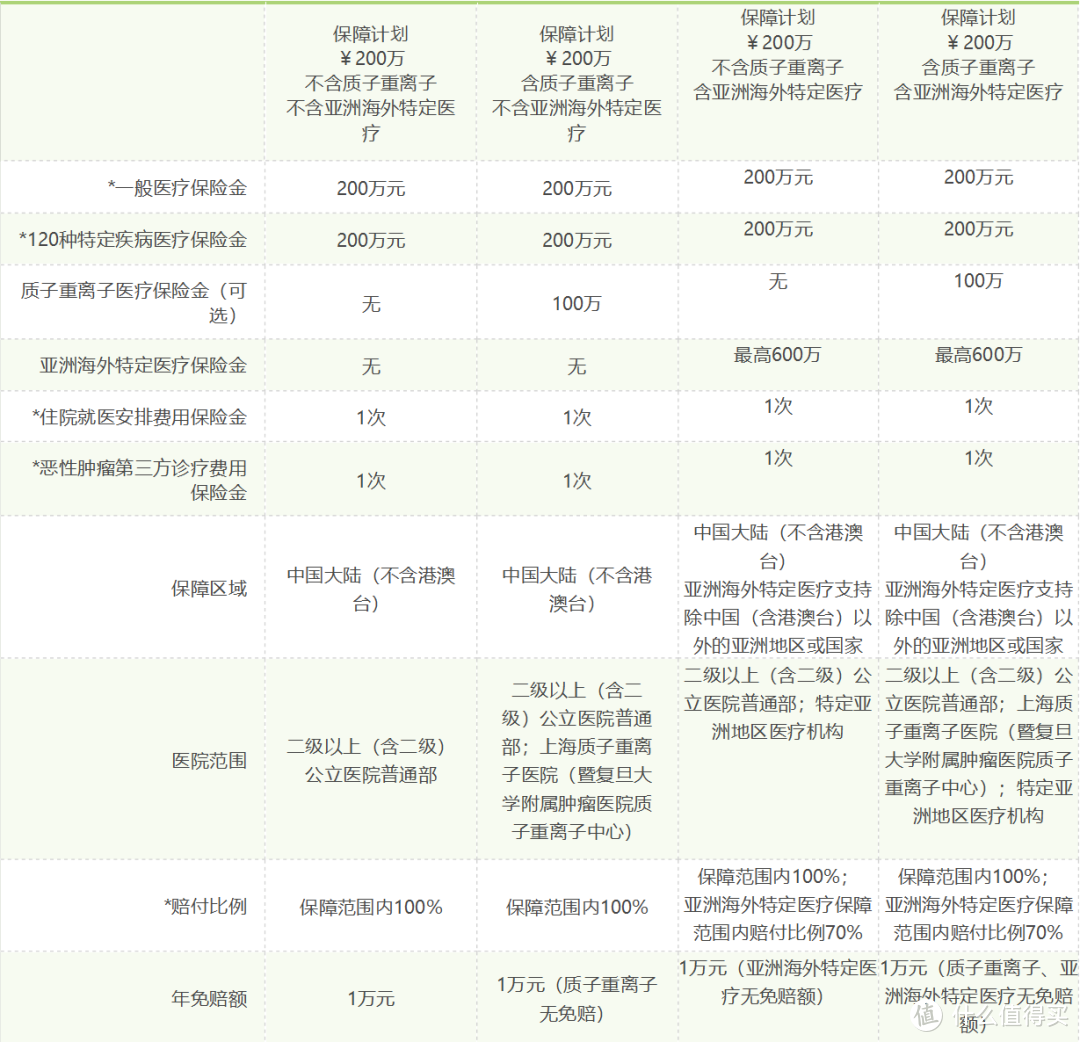

平安e生保2020的4个优势与3个不足

今天聊聊平安e生保2020版百万医疗,承保公司是平安健康保险。

▲平安健康官网截图

优势1 住院前后门诊保障延长!

住院前后门诊报销期限从e生保plus版的前后各7天,延长为前后各30天。大部分其它保险公司的百万医疗为住院前7后30天。

无论和平安健康自己产品比,还是和竞争对手相比,e生保2020版的住院前后门诊保障都更有优势。

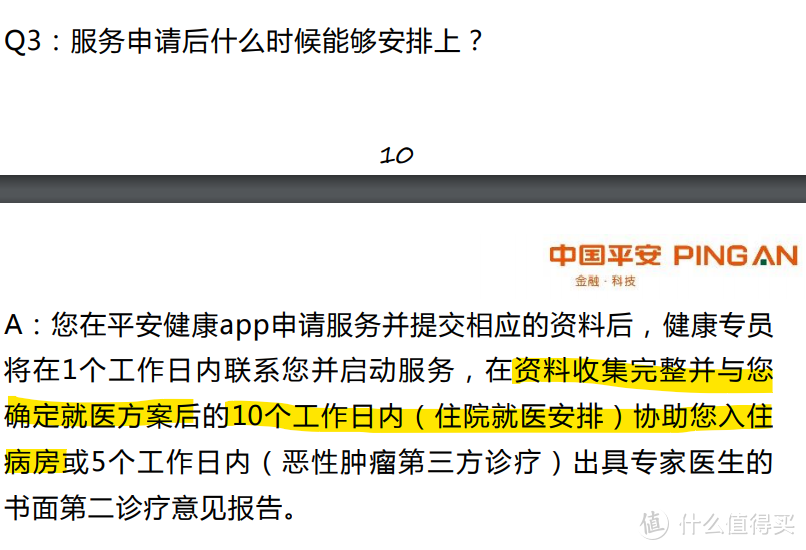

优势2 住院安排服务(住院绿通)

文章开头提到知乎网友的困境,如果他有住院绿通服务,就可燃眉之急了!

医院网络涵盖了全国140个城市的1002家医院!

优势3 恶性肿瘤二次诊断

上个月一个朋友向我抱怨道,现在的医生太不负责了,自己的母亲乳腺癌竟被医生误诊成了乳腺增生。

于是开始吃增生的药,过了三个月,增生没见好,胳膊却肿像个大萝卜,再次就医时才发现是乳腺癌晚期。

真是不查不知道,医生平均误诊率约30%,恶性肿瘤误诊率更高达40%!

这说来说二次诊断服务很有必要,它可以帮我们预约全国权威肿瘤专家,提供专业建议和治疗方案,减少误诊率增加生存和康复机会。

专家范围:北京、上海、广州等46个城市,157家专科或综合医院的 1200名肿瘤专家团队。

优势4 具有一定保费规模与客户基础 | 续保相对可靠

平安健康险19年年报显示e生保系列产品保费收入超过42亿,占平安健康险公司总保费收入80%。

截至2019年1月e生保系列累计客户数550万!

作为行业内最早一批推出百万医疗的险企,具有一定先发优势,另外,也得益于平安寿险100多万代理人的推广。

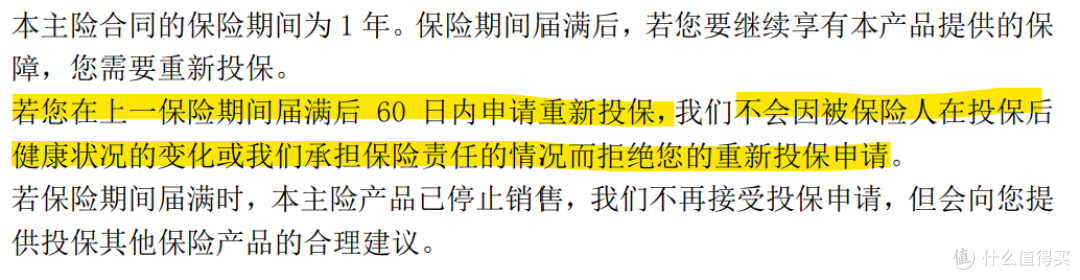

e生保2020合同条款中的续保承诺,见下图:

少数百万医疗既没有承诺续保又没有保证续保,遇到这样产品大家一定不要买!

承诺续保也怕停售啊!消费者怎么可能预测到保险公司未来几十年的经营状况呢!

显而易见的方法有两个:一是尽量选择保证续保期间长的。二是选择已经拥有一定保费规模和客户基础的产品。

不足1 无明确说明有医疗垫付或直付

百万医疗是解决大病医疗问题的,可如果没有足够的钱治疗,何谈报销?

难道保险公司还管没有钱看病吗?真有不少,许多产品页面展示中包括了重疾垫付或住院垫付医疗服务。

而e生保2020至少在产品页并未发现类似描述。

至于可选责任『海外特定疾病』也只针对几种疾病提供70%直付,只对很少一部分有条件出国医治的人有意义。

不足2 不支持外购药

《我不是药神》相信很多人都看过,电影上映没多久,国家就将一些社保原来不报销的癌症靶向药纳入到了社保目录,可部分报销。

实际情况是靶向药进了医保,却有超过一半的患者表示在医院买不到靶向药。

目前一共有160种靶向药纳入医保,但对于患者而言,还远远不够,尤其是许多最新的靶向药都没有纳入。

我国合法销售的药品多达19万种,医保目录只包括常用不到3000种。

要么吃高价的自费药,要么……

不足3 患重疾仍有1万免赔

很多百万医疗险针对普通疾病都有一定免赔,若客户确诊了重疾则没有免赔即社保报销后100%报销。

但e生保2020没有这个“优惠”。

总结

我觉得e生保最大亮点是住院绿通(住院安排服务),如果你能接受上文的三点不足的话,可以尝试购买!(仔细看条款)

对了,质子重离子并没有提是因为已经是百万医疗标配了,不包含才要喷,并不稀奇。

另外,海外医疗是特色,因不具有普遍性,这次并未提及,以后有机会单独写一篇海外医疗!

参考文献: