312

127

沧海遗珠 —— 昆仑健康保2.0

2020-12-24 20:37:03

0点赞

4收藏

0评论

创作立场声明:推荐一款性价比很好的重疾险,介绍了其基本责任,也和同类网红重疾险做了比较。

不知道是不是自己年纪大了…… 我开始爱泡茶,爱喝手冲咖啡,喜欢看着茶叶或者咖啡经过水的洗礼后,散发出独有的气息。

有些好东西,是要品的,比如今天聊的这款重疾险 —— 来自昆仑健康的健康保2.0。

不不,它不是你以为的守卫者3号! 也不是你以为的康惠保2.0!

它就是它,不一样的重疾险。本性纯粹的无以复加,但还能加些许点缀,最重要的是,价格相当厚道!

总结来说:

① 特别适合已经有重疾险,要加保的;

② 特别适合预算有限,想提高保额的;

③ 特别适合中年人…… 你懂的!

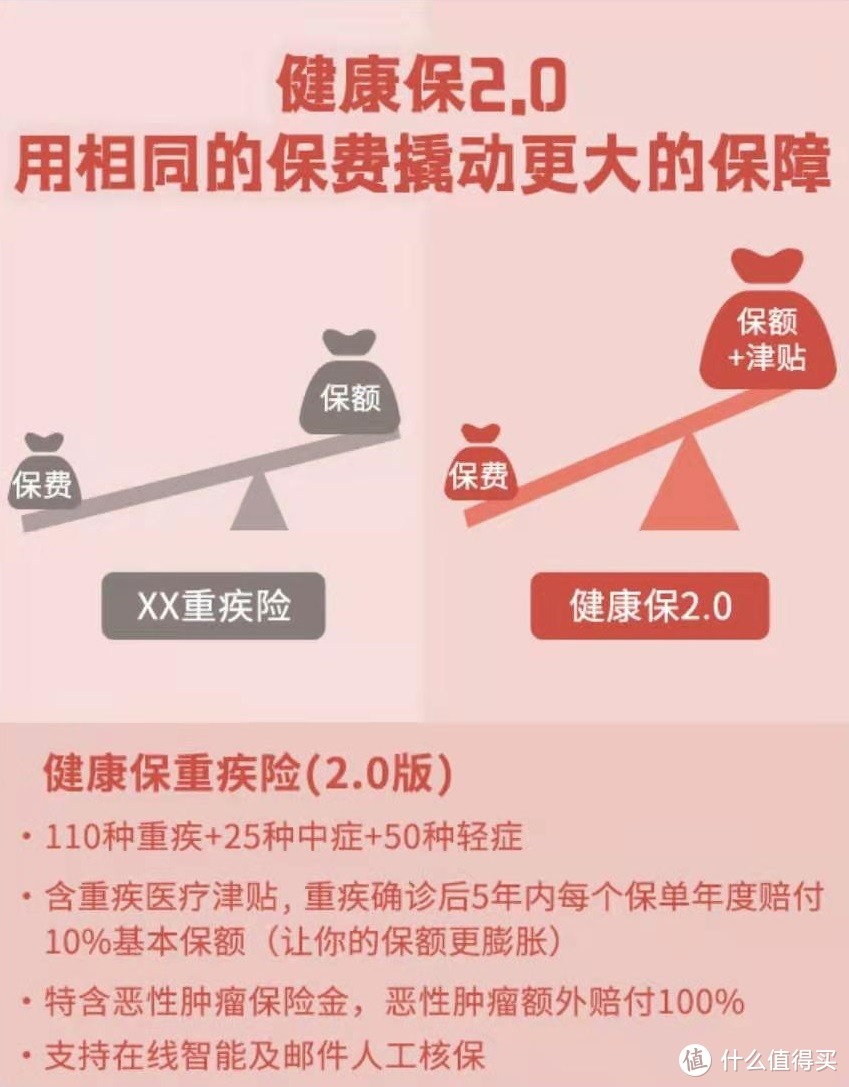

> 保障很充分

健康保2.0的保障责任,真的该有的都有了!你知道的重疾、中症和轻症,一个都不少!不仅如此,还有一堆可选责任让你选,从少儿特疾、成人特疾,都可以选……甚至连重疾津贴,和时下热门的癌症二次赔付也可以选!

对,连身故责任也是可选!要知道,现在身故可选的重疾险已经少之又少,怎么不令人惊喜!

先说基本保障:

重疾赔付1次,100%保额;中症不分组赔付2次,50%保额;轻症不分组赔付3次,分别是30%、40%和50%保额。

所以,如果不附加其他的责任,光是看基础保障,其实已经不输主流的重疾险了!

再看附加责任:

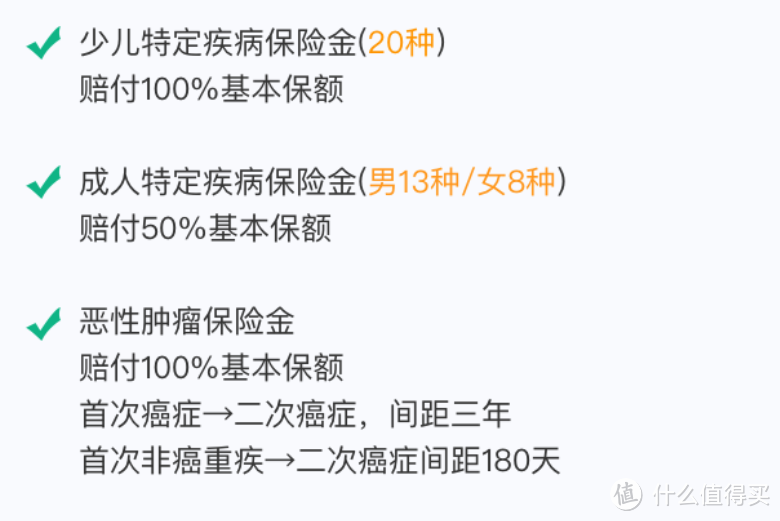

少儿特定疾病:一共有20种,常见的比如白血病就在此列。也就是说,如果买了50万保额的话,那么18周岁之前的白血病可以获得100万的赔付。

成人特定疾病:男性13种,女性8种,基本上涵盖了常见的胃癌、肺癌、乳腺癌等。也就是说,如果买了50万保额的话,那么届时赔付就是75万。

癌症二次赔付:这个保障责任也是目前很主流的。如果首次是癌症,那么3年后的新发、复发、持续和转移,都可以获得二次赔付;如果首次非癌症,那么180天后新发的癌症也可以获得二次赔付。这样大大增加了获得二次赔付的概率!

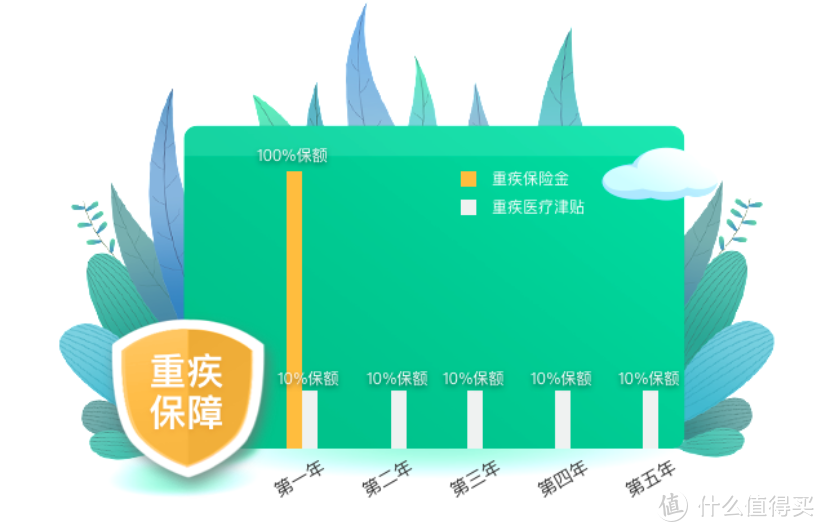

再讲个更特别的附加责任 —— 重大疾病医疗津贴

如果熟悉守卫者3号的话,就知道守卫者3号的一个亮点就是恶性肿瘤津贴。健康保2.0也做了相似的设计。

健康保2.0的重大疾病医疗津贴,是指当重疾发生了理赔之后,如果满1年仍在医院接受持续治疗,那么可以获得10%保额的津贴;整个保单周年内最多获得5次赔付。

这种设计最大的好处,让我们在发生重疾理赔后,可以较快时间获得一笔钱,从而周转治疗费用,或者贴补家用。

健康保2.0的身故责任是返还已交保费,这点也是需要特别提醒的!

价格很喜人

说了健康保2.0那么多的保障责任,归根结底,产品的价格到底怎么样?

一句话:很喜人……

百年人寿的康惠保旗舰版,之前有个外号叫“性价比之王”,也就是说可以用较低保费来撬动较高的保额。这么一比的话,健康保2.0比康惠保旗舰版还更加便宜一丢丢。

由于临近集体停售时期,所以嘉和保又开放了身故可选的功能,作为男性费率的王者,嘉和保确实价格喜人。但是嘉和保有职业范围的限制,如果能符合职业要求,且能通过智能核保的男性伙伴们,值得考虑!

健康保2.0的一些优势还在于,不限定职业,支持邮件核保!

此外,上图我们还测算了40岁准中年人的费率。我们可以发现用了不到20万的总保费撬动了一个高达50万保额的保障,这个杠杆效果也是很出色的!所以,健康保2.0对于准中年人加保也是很友好的!

> 应该怎么配

因为健康保2.0即将于这个月底停售,所以留给我们思考的时间并不多了!

直接说结论:

① 适合预算少,但希望追求高保额的人;

② 适合已经有保险在手,希望加保的人;

③ 适合准中年人;

④ 适合职业略有限制但仍然希望买保险的人。

从现在开始的每一天,我们都会陆续送走一批批优秀的重疾险。所以如果还没上车的你,如果希望加保的你,“健康保2.0”绝对是沧海遗珠,值得你好好驻足观看的一款重疾险!