131

79

重疾定义改版的最后2个月,信泰又出新产品啦!

2020-12-02 21:48:47

1点赞

0收藏

0评论

近期,信泰发布了旧版重疾的收官之作-如意甘霖(臻藏版)。受旧产品明年1月31日截止销售的影响,它从出生就注定了活不过三个月就要下架。

不知道这款产品保障是不是十分过硬,信泰才敢把它放进市场跟旧版重疾打最后一波擂台。

不过,对用户来说,并不是赢者一定适合自己。这选重疾也得靠技巧才能选到适合自己的产品。

重疾投保技巧

1、保额要充足

保额尽量能够覆盖未来5年的支出。

罹患重疾都会有3-5年的康复期,这段时间可能会面临收入减少的情况,重疾险的保额可自由支配,可以用来做康复费用、还房贷车贷或者赡养老人等等。

2、重疾种类不是越多越好

重疾买的是概率,因为银保监规定的28种高发重疾,已经覆盖了95%以上的理赔。

就算重疾病种再多,它的实际意义都不大。

3、保费要合理

保费要合理,产品再好,一旦超出预算,都不是适合的产品。

保费过高会给自己造成很大的缴费压力,未来会因还贷或抚养孩子等原因不堪重负。

这时你将面临退保损失大,不退保又没钱交,进退两难的尴尬局面。

再说回信泰这款重疾险,保障是否过硬?咱们一起来看看。

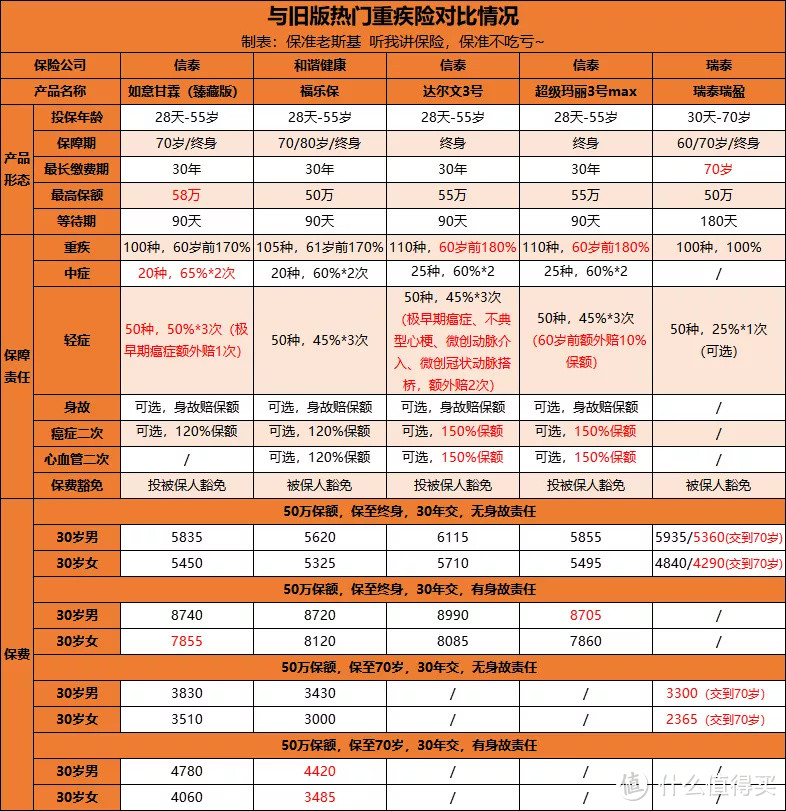

产品保障情况

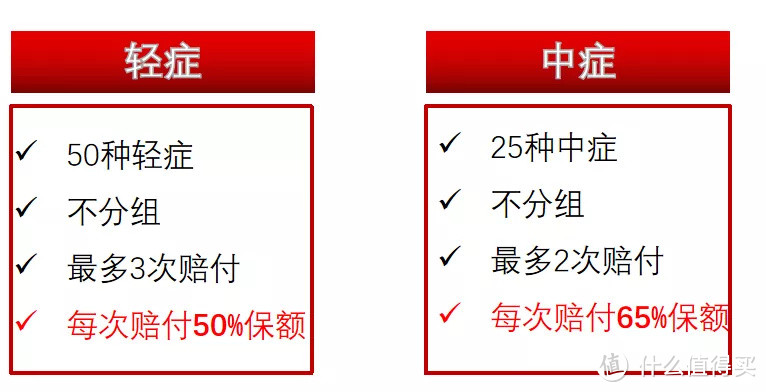

参考上图,这款产品重疾有额外赔,中轻症的赔付比例更是一流,保障自由搭配,不捆绑身故,含原位癌保障,癌症最高可获赔三次,保障很全面。

老斯基也整理出了这款产品的优点。

产品优点

1、60岁前得重疾能赔170%保额

这款产品在60岁前得重疾可以赔170%保额。

这就意味着,未来你要是买50万保额,在60岁前得了重疾,符合理赔条件,就能获赔85万保额。

获赔保额越高,弥补收入损失的效果就越强,对用户更有益。

截图源于产品条款

2、中轻症赔付比例超一流

它在重疾60岁前额外赔17%保额外,中轻症的赔付比例更高。轻症每次赔50%保额(最多3次);中症每次赔65%保额(最多2次)。

要知道新规落地后,轻症的赔付比例不能超过30%保额。而这款旧版重疾还能达到50%,确实难得。

3、高发疾病可赔多次

这款产品对原位癌以及癌症都可赔付多次。

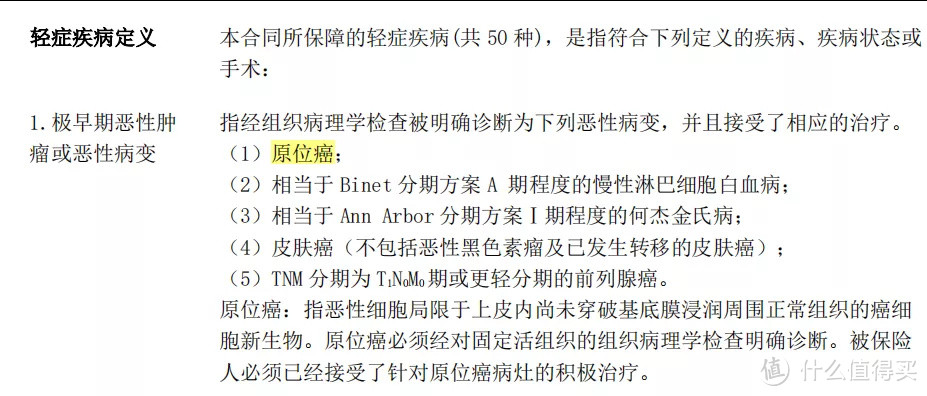

先说原位癌,新版重疾是不保原位癌的,而如意甘霖(臻藏版)作为旧版重疾产品,还可以提供原位癌保障。

截图源于产品条款

历年理赔数据显示,原位癌发生率并不低,从这点看,它的保障还行。

数据源于中国人保寿险2020上半年理赔报告

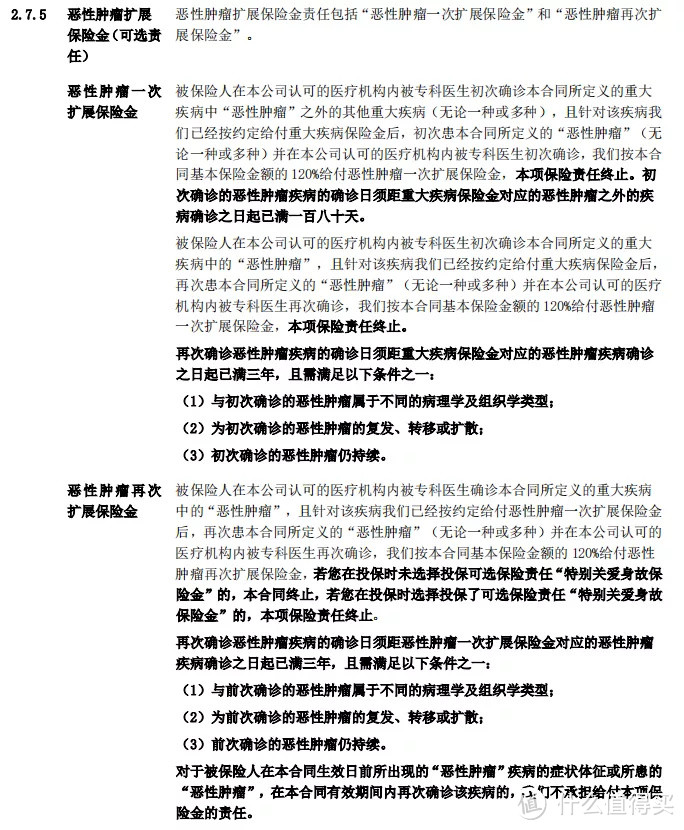

另外,这款产品可附加癌症二次、三次赔付,每次赔120%保额,对癌症新发、复发、转移或扩散等风险都防范得很全面。

截图源于产品条款

4、有特别关爱身故金

这款产品可附加特别关爱身故金,更大程度的补偿因重病带来的经济损失。

首次确诊重疾之后,如果:

满1年不满2年身故,赔付20%保额

满2年不满3年身故,赔付40%保额;

满3年不满4年身故,赔付60%保额;

满4年不满5年身故,赔付80%保额;

满5年或以上,赔付100%保额;

举个例子:

老王购买了50万如意甘霖(臻珍藏版),55岁时不幸罹患终末期肾病,获赔85万保额,经过手术后治愈,如果2年半后去世,那么家人还可以获得20万的特别关爱身故金。

5、保障灵活

这款旧版重疾可自由搭配责任,保70岁or保终身,癌症二次赔、三次赔,身故或全残责任,自己都可以灵活选择。

这款产品也有几点需注意。

需注意的点

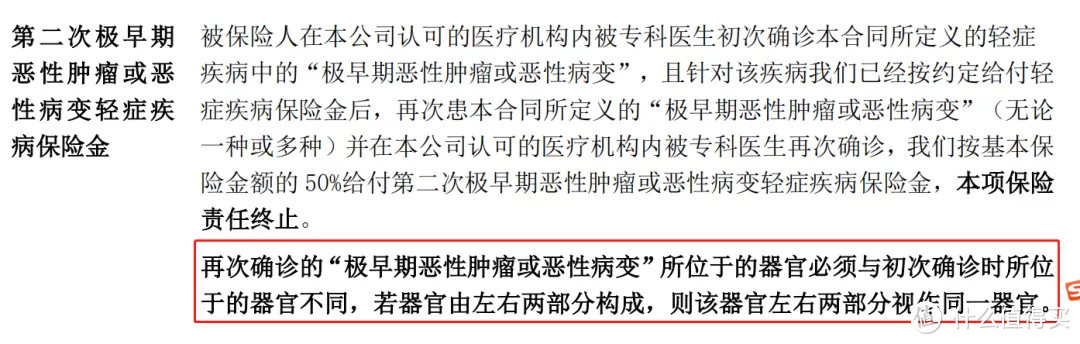

1、原位癌需不同器官

条款规定:再次确诊原位癌的器官必须与初次确诊器官不同。

如果器官有左右两部分构成,则该器官左右两部分是要被视为同一器官的。

截图源于产品条款

一般来说,癌症发展趋势大多为从轻→重,相较之下,不同部位的原位癌发生率并不高,因此,这个责任是否实用还尚待考量。

2、两个“期”被延长

信泰最近出了规定:在12月1日后投保信泰家的重疾险,生效日延后至1月1日。

这就在无形中延长了犹豫期跟等待期。

犹豫期延长对用户来讲是个好事儿,这意味着用户的无理由退换货时间更长,一定程度上压缩了退保成本。

但等待期延长可就不同,这意味着用户将损失半个月甚至一个月的保障。

总的来说,信泰这款产品保障还是不错的,重中轻症的赔付比例都是业内较高水平,对原位癌、癌症等风险都防范很到位,保障灵活可选,是款好产品。

旧版高性价比产品不少,那这款产品还值不值得投保呢?

旧版重疾对比情况

直接上结论:

买定期

价格低:福乐保

它的价格不高,重疾要比瑞泰瑞盈的赔付比例高。

重疾在61岁前可赔170%保额,还可附加癌症/特定心血管疾病二次赔付,带不带身故也可以灵活选择。

中轻症赔付比例高 :如意甘霖(臻藏版)

它在重疾60岁前额外赔70%保额外,中轻症的赔付比例更高,保障灵活可选,可附加特别关爱身故金,可在被保险人罹患重疾后身故,还能赔给家人一笔钱,就是价格略贵些。

买终身

注重高发中轻症二次赔:达尔文3号

它在心血管保障上较好,中度脑中风可赔2次。

心血管和癌症二次赔付比例150%也处于市场高比例梯队。

想要高保额:超级玛丽3号max

它重疾在60岁前最高赔180%保额,在此基础上,中症60岁前额外赔15%,轻症60岁前额外赔10%,重中轻症赔付比例全面提升。

心血管和癌症二次赔付比例150%也处于市场高比例梯队。

其他情况:瑞泰瑞盈

它健告宽松,无职业限制,对非标人群和高危职业都比较友好。如果因身体健康情况买不到前面的产品,那就试试瑞泰瑞盈吧。

老斯基总结

总的来说,如意甘霖(臻藏版)作为旧版重疾的收官之作,还是很有竞争力的。

它的定期保障不捆绑身故,重疾在60岁前可赔170%保额,中轻症赔付一流,可附加癌症额外赔( 可额外赔两次,每次120%保额)。

还可附加特别关爱身故金,用户不幸得重疾后身故还能赔给家人一笔钱,更好地帮用户承担家庭经济责任。

想买如意甘霖(臻藏版)的话,大家还是要抓紧。

一方面,定期重疾命短,利润低,说不准,保险公司啥时候就下架了。

另一方面:产品本身命不长,旧版重疾最晚2021年1月31日就要截止销售。这就意味着,它的生存期不会太久,而且,也不排除保险公司卖差不多了,自己先溜了的可能性。