232

134

【不吹不黑】不花钱就能投的相互保有没有猫腻?

2018-10-26 18:20:39

1点赞

12收藏

6评论

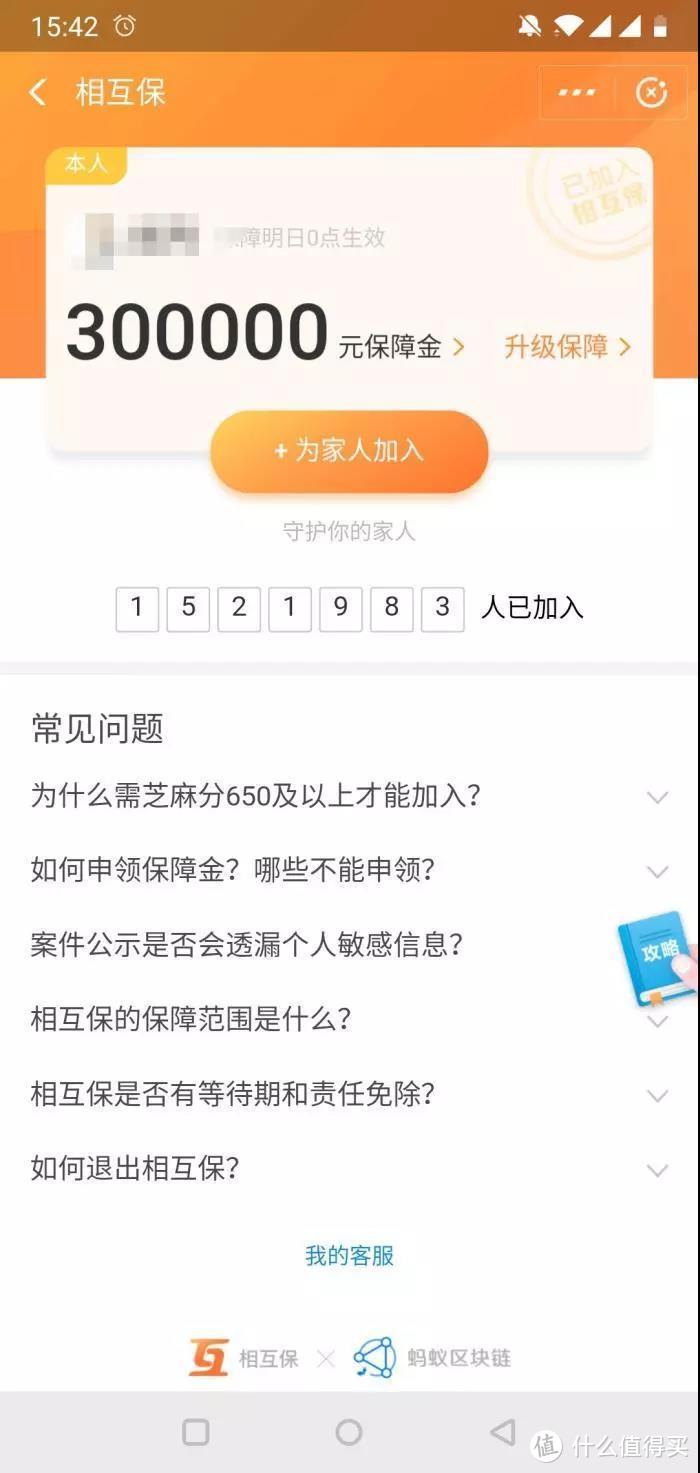

最近支付宝上线了一款不花钱也能投的保险——相互保,在支付宝的搜索栏输入“相互保”,即可直接到达活动页面。

一、相互保是什么?

产品解析

把保障内容做一下梳理,这是一款没有轻症&豁免的一年期纯消费重疾。

对59周岁及以下的人开放投保,要求投保人必须为蚂蚁会员,并且芝麻分达到650分及以上,当然啦,还要符合健康告知。

39岁之前出险赔30万,40-60岁之间出险赔10万,60岁之后保障结束,自动退出。

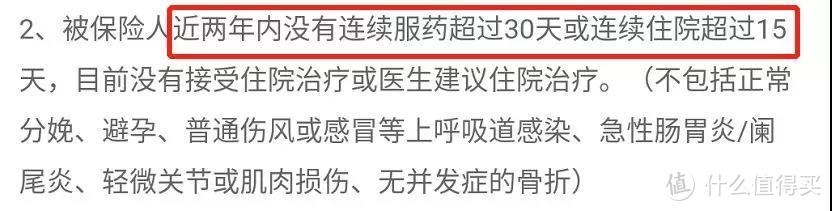

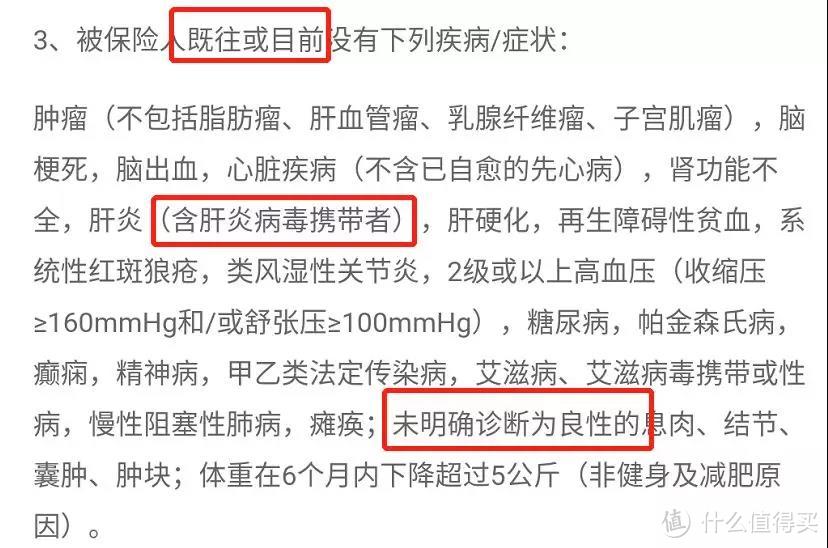

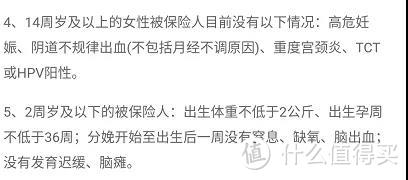

需要重点注意的健康告知

相互保的健康告知有5条,这里面还是有一些需要我们容易忽略的点的。

医疗或者重疾,只要有过超过2万及以上的理赔申请就不可以了哦!

连续服药超过30天,或者连续住院超15天也不行哦!

这里需要大家注意:

1.既往症不行:有结节后来即使消失了也不符合要求。

2.乙肝病毒携带者不可以投

3.未明确诊断为良性的结节一类的也被拒之门外了,要去做穿刺活检才能确认是否是良性!即使是在RADS分级中的0~3级也不行。

这两条就没啥特别要提醒的,贴出来怕你们忘记了

独特的缴费方式

它的缴费方式和理赔流程和一般的一年期重疾险不一样。

相互保加入计划的时候是免费的,出现理赔才会产生的费用。同时,每次发生理赔事件,保险公司收取10%的管理费。

这里有个计算公式是每期分摊金额=(赔了多少钱+管理费)/分摊会员数。同时保证针对单一案件,最多支付不超过1毛钱。

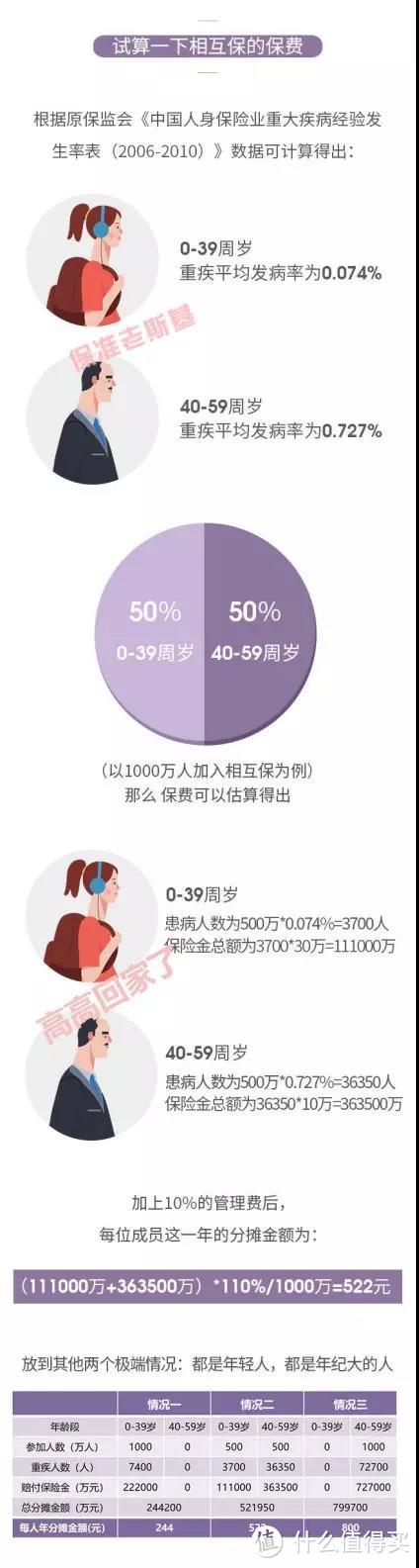

那一年到底要交多少钱呢?,我们来做一个试算。

本图授权摘自【高高回家了】

本图授权摘自【高高回家了】

测算出来的保费根据出险人年龄不同大概在244元~800元之间,加上相互保的健康告知已经剔除了一部分高风险人群,那一年支出的钱应该还要更少。

二、产品亮点

价格有竞争力

老斯基找了一款一年期重疾险做对比,即使是按估算最高值800元算,也是一个很有竞争力的价格了。

不过尊享e生增加了身故责任,所以说也是难分伯仲,看大家个人偏好了。

监管严格

比起轻松筹、水滴筹这些没有成熟监管的“杂牌军”来说,相互保可是有正规保险公司兜底的。

首先,发起这个计划的信美相互,是正经的挂牌寿险公司,有足够的偿付能力。

相互保也是在银保监会有产品备案的,同样接受银保监会的监管。

加入退出成本低

加入成本很低,低到不用付钱。同时,什么时候觉得不合适了,拔腿就走。

三、一些问题

如果为家庭配置保障方案,这款相互保是没办法独挑大梁的。

保额偏低

无论是10万还是30万,对于大家来说都不是一个太够的额度。

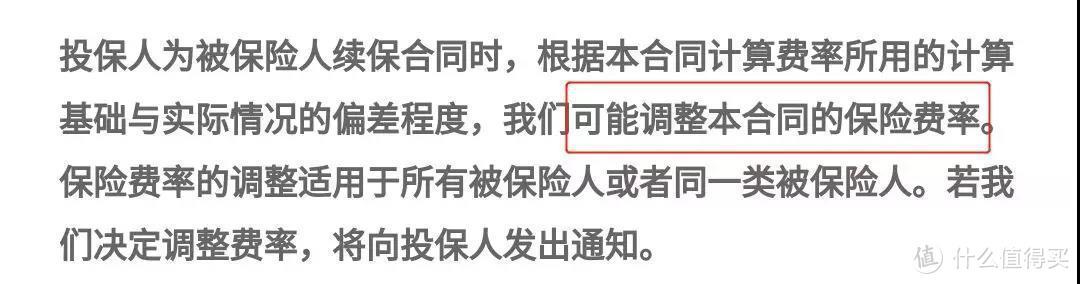

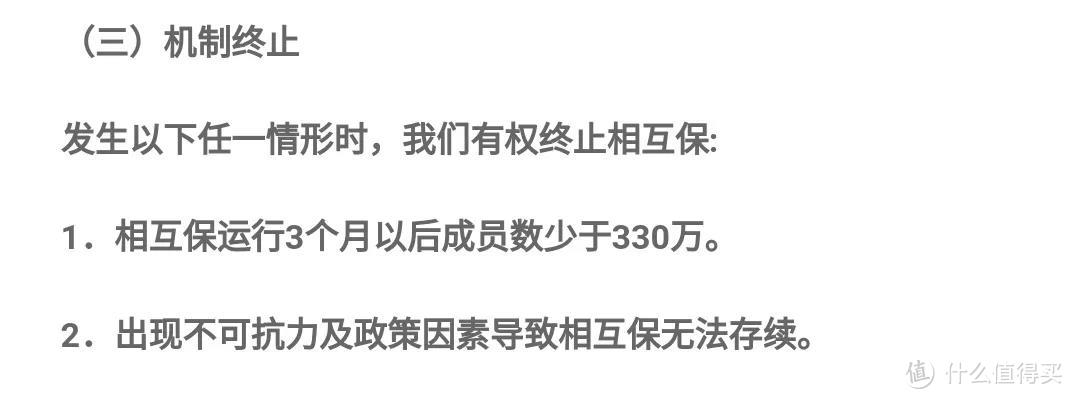

稳定性不强

保留调整封顶均摊费用的权利

有停售风险,关于一年期产品的风险,老斯基在这篇文章里有写过

非标体不适用

前面有逐条分析健康告知,还是比较严格的,需要较好的身体素质。

四、写在最后的话

我看了看知乎相关问题的高赞回答,想说某些从业者/半吊子保险爱好者不要阴谋论了,所谓的“坑”不过是控制风险的手段。无论是哪个险种都会有相应的限制,不是“宽松”才是判断一款产品好坏的标准。

信美相互这家保险公司才正处在开拓市场的阶段,最近出的这批产品,也都是良心产品。稍微动一动你的小脑筋就可以知道,处在这个阶段的公司,哪敢坑用户。

所以嘛,你说他们敢不圈钱不做事,老斯基觉得概率还是很小滴,这正是积累口碑的好时候,不会这么蠢。

再说回相互保,它就是新形态的一年期重疾险,保到60岁就完事了,没有轻症/身故责任,最高保额只有30万。

该有的停售、涨价风险它都有,健康告知也挺严格。优势就是,新形态,省去中间商赚差价,良心!

若以为只有一个相互保就万事大吉了,那就错了,它只适合补充和短期过渡,长久来看,还是需要配置长期险的。

那加入不加入呢?老斯基的意见就是,来呗,一块玩!无论是我们个人,还是整个社会,其实都是通过不断修正去进步的。

而进步,也是需要全人类去努力的,支付宝和信美大胆的跨出了这开创性的一步,咱们也一起加入呗,一起见证保险新纪元!什么时候觉得不合适了,想退不是也退嘛~

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

澄羽猫依

校验提示文案

冷夜孤舟

校验提示文案

冷夜孤舟

校验提示文案

澄羽猫依

校验提示文案